Vers le 20 mai, les données relatives aux importations et exportations d'avril des produits liés à la chaîne industrielle des batteries au cobalt et au lithium ont été publiées. Selon ces données, en avril, les importations nationales chinoises de spodumène ont totalisé 623 000 tonnes métriques (t), soit une augmentation de 16,5 % en glissement mensuel, équivalant à 54 000 tonnes métriques de carbonate de lithium équivalent (LCE). Parmi ces importations, les importations de minerai de lithium en provenance du Zimbabwe se sont élevées à 106 000 t, soit une augmentation de 82 % en glissement mensuel. Pour le carbonate de lithium, la Chine a importé 28 000 t en avril, soit une augmentation de 56 % en glissement mensuel et de 34 % en glissement annuel. Parmi ces importations, 20 000 t provenaient du Chili, représentant 71 % du total des importations. En avril, la Chine a exporté 734 t de carbonate de lithium, soit une augmentation de 334 % en glissement mensuel et de 213 % en glissement annuel. SMM a compilé la situation des importations et exportations des matériaux de batterie comme suit :

En amont

Concentrés de lithium

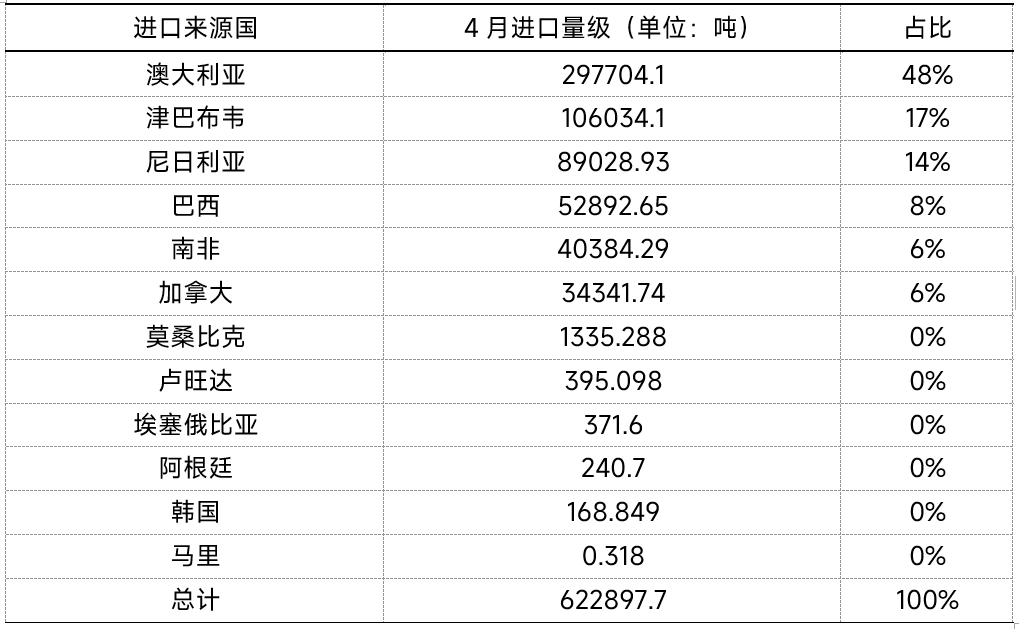

Selon les données de l'Administration générale des douanes, en avril, les importations nationales chinoises de spodumène ont totalisé 623 000 t, soit une augmentation de 16,5 % en glissement mensuel, équivalant à 54 000 t de LCE.

Plus précisément, l'Australie, le Nigeria et le Zimbabwe étaient les principales sources d'importation. Parmi ces importations, les importations de minerai de lithium en provenance d'Australie se sont élevées à 298 000 t, soit une baisse de 3 % en glissement mensuel ; les importations en provenance du Zimbabwe se sont élevées à 106 000 t, soit une augmentation de 82 % en glissement mensuel ; et les importations en provenance du Nigeria se sont élevées à 89 000 t, soit une augmentation de 4 % en glissement mensuel. Les importations en provenance d'Afrique du Sud se sont élevées à 40 400 t, soit une baisse de 22 % en glissement mensuel, ce qui représente une diminution importante.

De plus, le volume de concentrés de spodumène en avril était de 520 000 t, représentant 83 % du total des importations de minerai, provenant principalement de pays tels que l'Australie et le Zimbabwe.

Source des données : Douanes chinoises, données traitées par SMM sur la base d'informations publiques

Remarque : Il peut être impossible de comptabiliser de manière exhaustive et précise les importations mensuelles réelles de concentrés de spodumène à partir des données douanières, et certaines données ne sont rapportées qu'en termes d'orientation générale des volumes d'importation.

En revenant au marché actuel du minerai de lithium, du côté de la spodumène, selon SMM, du côté de l'offre, bien que les mines d'outre-mer aient une certaine volonté de ne pas céder sur les prix, en raison de leur pression d'expédition, leurs devis ont été ajustés à la baisse. Sur le plan de la demande, les prix actuels des produits chimiques au lithium étant à un niveau relativement bas, le niveau de prix psychologique des acheteurs continue de baisser, et leur volonté d'achat de minerai de lithium à un prix CIF de 650 $US/t ou plus est faible. Lorsque les prix au comptant et à terme du carbonate de lithium sont en baisse, la demande continue de faire baisser les prix lors des négociations, et la volonté de conclure des transactions est relativement modérée.

Les données douanières relatives aux importations de minerai de lithium de cette semaine montrent qu'en avril, les importations nationales de spodumène en Chine ont dépassé 600 000 tonnes, avec une augmentation mensuelle significative, équivalant à plus de 50 000 tonnes d'équivalent carbonate de lithium (LCE). Couplé aux niveaux élevés de stocks dans les ports ces derniers mois, les négociants et les exploitants de mines sont sous une certaine pression pour vendre, ce qui renforce le pouvoir de négociation des acheteurs. Compte tenu de la faiblesse des prix du carbonate de lithium, on s'attend à une baisse des prix du minerai de lithium.

Au 23 mai, l'indice des prix au comptant des concentrés de spodumène (CIF Chine) est tombé à 690 $US/t, en baisse de 127 $US/t par rapport à 817 $US/t le 1er avril, soit une baisse de 15,54 %.

》Cliquez pour consulter les prix au comptant des produits de l'énergie nouvelle de SMM

Carbonate de lithium

Selon les données douanières, la Chine a importé 28 000 tonnes de carbonate de lithium en avril, soit une augmentation de 56 % en glissement mensuel et de 34 % en glissement annuel. Parmi ces importations, 20 000 tonnes provenaient du Chili, représentant 71 % du total des importations, et 6 850 tonnes provenaient d'Argentine, soit 25 % du total des importations. De janvier à avril, les importations cumulées de carbonate de lithium en Chine ont atteint 79 000 tonnes, soit une augmentation de 27 % en glissement annuel. En avril, la Chine a exporté 734 tonnes de carbonate de lithium, soit une augmentation de 334 % en glissement mensuel et de 213 % en glissement annuel.

En examinant les prix actuels du carbonate de lithium, selon les prix au comptant de SMM, au 23 mai, le prix au comptant du carbonate de lithium de qualité batterie s'est temporairement stabilisé à 61 600-64 500 yuans/t, avec un prix moyen de 63 050 yuans/t, en baisse de 11 050 yuans/t par rapport à 74 100 yuans/t au début d'avril, soit une baisse de 14,91 %.

》Cliquez pour consulter les prix au comptant des produits de l'énergie nouvelle de SMM

En examinant le marché du carbonate de lithium en avril, la demande électrique en aval a bien performé, mais a été limitée par l'impact de l'annulation de l'allocation obligatoire de stockage d'énergie (ESS) en Chine et des politiques tarifaires américaines, ce qui a limité l'augmentation globale de la demande. De plus, avec l'augmentation de la proportion de matières premières fournies par les clients dans les usines de matériaux en aval, leur volonté d'acheter des commandes au comptant s'est affaiblie. Côté offre, la baisse continue des prix a conduit certaines usines de produits chimiques au lithium non intégrées à réduire ou à suspendre leur production, mais l'impact a été limité en termes d'échelle. Le carbonate de lithium est resté en situation d'excédent ce mois-là, l'ampleur de l'excédent s'étant quelque peu réduite.

En examinant la situation actuelle, selon SMM, côté offre, certaines entreprises ont montré des signes de maintenance et de réduction de la production, les volumes de production hebdomadaires s'affaiblissant. Cependant, face aux opportunités de couverture offertes par la légère reprise du marché à terme, certaines usines de produits chimiques au lithium non intégrées devraient reprendre leur production ou montrer des signes d'augmentation de la production. Dans l'ensemble, bien que la réduction de la production due à la maintenance ait exercé une certaine pression sur la production totale de carbonate de lithium, l'offre globale devrait rester à un niveau relativement élevé.

Bien que la demande en aval ait également connu une légère augmentation en mai, en raison de la proportion actuellement importante de matériaux fournis par les clients et sous contrat à long terme, et avec la baisse continue des prix du carbonate de lithium, les usines de matériaux en aval adoptent généralement une attitude prudente d'attente et d'observation, ce qui rend difficile pour les transactions de commandes au comptant de soutenir la confiance du marché.

Du point de vue des minerais, les prix ont également continué à baisser et aucune mine n'a annoncé de réduction ou d'arrêt de la production. Avec l'affaiblissement continu du soutien des coûts, les prix du carbonate de lithium manquent de dynamique à la hausse. Dans un contexte d'excédent inchangé de l'offre et de la demande, SMM s'attend à ce que le marché du carbonate de lithium reste sous pression à court terme.

Hydroxyde de lithium

Selon les données douanières, les exportations chinoises d'hydroxyde de lithium ont atteint 4 222 tonnes en avril, restant globalement stables en glissement mensuel et en baisse de 61 % en glissement annuel.

Parmi celles-ci, les exportations vers la Corée du Sud se sont élevées à 2 047 tonnes, représentant 48 % des exportations totales de la Chine, en baisse de 6 % en glissement mensuel et de 72 % en glissement annuel. Les exportations vers le Japon ont atteint 1 756 tonnes, représentant 42 % des exportations totales de la Chine, en baisse de 7 % en glissement mensuel et de 40 % en glissement annuel. Le prix moyen à l'exportation de l'hydroxyde de lithium de la Chine en avril était de 14 297 dollars la tonne, en hausse de 8 % en glissement mensuel. Depuis le début de 2025, la faiblesse de la demande en aval à l'étranger, associée au transfert partiel des commandes d'hydroxyde de lithium à l'étranger pour les expéditions nationales, a conduit à un niveau d'exportations constamment bas. De plus, les importations d'hydroxyde de lithium de la Chine au cours du même mois se sont élevées à 1 276 tonnes, en baisse de 35 % en glissement mensuel. Parmi celles-ci, les importations en provenance d'Australie et d'Argentine se sont élevées à 1 094 tonnes, soit 86 %, principalement dues aux ventes de stocks et de production des fonderies financées par des capitaux chinois en Australie et à la production des lacs salés en Argentine.

Source des données : Administration générale des douanes, compilées par SMM

Matériaux de batteries

LFP

Selon les dernières données de l'Administration générale des douanes, les exportations de LFP de la Chine se sont élevées à 1 151,7 tonnes en avril 2025, en baisse de 16 % en glissement mensuel par rapport à mars et en hausse de 1 724 % en glissement annuel. En termes de prix, le prix moyen à l'exportation du LFP en mars 2025 était de 6 206,9 dollars/tonne, soit 315,55 dollars/tonne de plus que le prix moyen de mars, ce qui représente une augmentation mensuelle d'environ 5,4 %.

Dans les données d'importation de l'Administration générale des douanes pour avril 2025, la région autonome Zhuang du Guangxi est restée la première province exportatrice de LFP, avec 968,5 tonnes, toutes exportées vers le Vietnam. La province du Hubei arrive en deuxième position avec 59,454 tonnes et la province de l'Anhui en troisième position avec 30 tonnes.

En termes de données d'exportation par pays pour le LFP en avril 2025, le Vietnam est resté la première destination d'exportation, avec un total de 968 tonnes de LFP exportées vers le Vietnam, représentant 84 % des exportations totales. La Corée du Sud arrive en deuxième position avec 7 % et Taiwan, Chine en troisième position, avec 63 tonnes de LFP exportées vers Taiwan, Chine, représentant 5,5 % des exportations totales. Il y a également eu des exportations vers la France, l'Italie, les États-Unis, la Grèce, etc.

De plus, selon les données d'importation douanière de la Chine, les importations de LFP de la Chine en avril se sont élevées à 8,6 tonnes, en baisse de 58 % en glissement mensuel, principalement importées d'Indonésie, avec un prix moyen à l'importation de 5 345,6 dollars/tonne.

》【Analyse de SMM】Situation d'importation et d'exportation du LFP en Chine en avril

Cathode ternaire

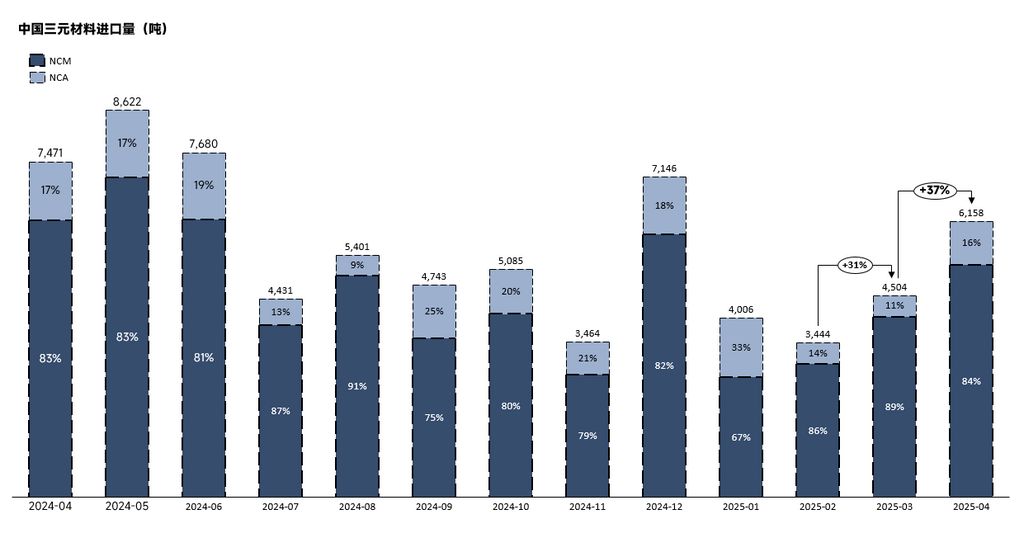

En avril 2025, les importations de matériaux de cathode ternaire (NCM+NCA combinés) de la Chine se sont élevées à 6 158 tonnes, en hausse de 36,73 % en glissement mensuel et en baisse de 17,58 % en glissement annuel. Parmi ces importations, les NCM ont atteint 5 170 tonnes métriques (tm), en hausse de 28,48 % en glissement mensuel (gm) et en baisse de 16,21 % en glissement annuel (ga). Les importations de NCA se sont élevées à 988 tm, en hausse de 105,94 % gm et en baisse de 24,07 % ga.

En avril 2025, les exportations chinoises de matériaux de cathode ternaire (NCM et NCA combinés) se sont élevées à 9 356 tm, en hausse de 13 % gm et de 30 % ga. Parmi ces exportations, les exportations cumulées de NCM ont atteint 9 058 tm, en hausse de 11,31 % gm et de 30,86 % ga. La reprise de la demande à l'étranger s'est principalement manifestée en Corée du Sud, au Japon et en Pologne. Les exportations vers la Corée du Sud en avril se sont élevées à 4 725 tm, en hausse de 104 tm gm. Les exportations vers le Japon se sont élevées à 1 016 tm, en hausse de 349 tm gm. Les exportations vers la Pologne se sont élevées à 1 539 tm, en hausse de 349 tm gm. Les exportations de NCA se sont élevées à 298 tm, en hausse de 90,29 % gm et en baisse de 0,71 % ga.

Précurseur de cathode ternaire

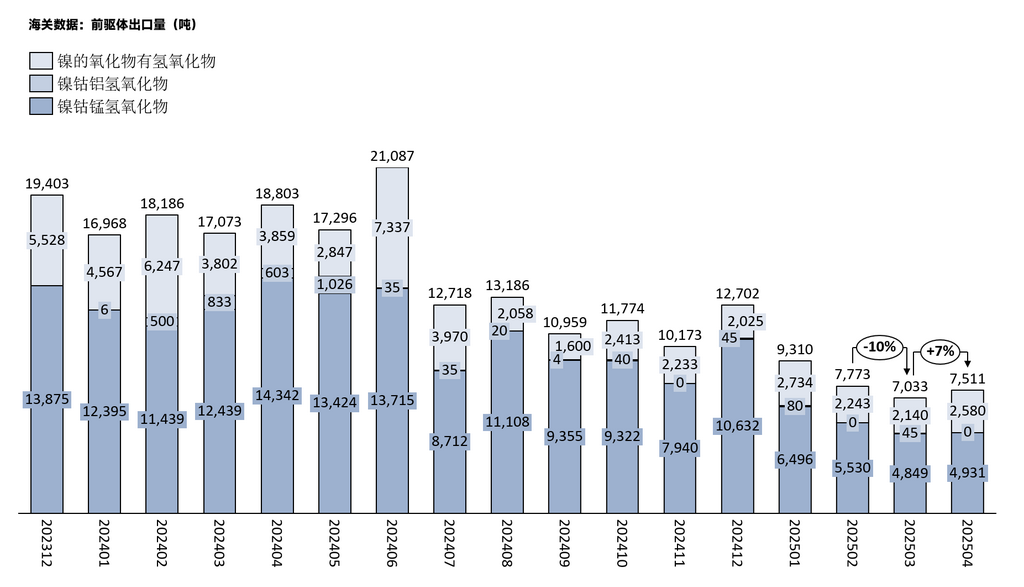

En avril 2025, les exportations chinoises de précurseurs de cathode ternaire ont atteint 7 511 tm, en hausse de 7 % gm et en baisse de 60 % ga.

De mai 2024 à avril 2025, les exportations cumulées chinoises de précurseurs de cathode ternaire (y compris NCM, NCA, oxydes de nickel et NC) se sont élevées à 141 523 tm, en baisse de 16,70 % ga.

En avril, le volume global d'exportation de précurseurs de cathode ternaire a augmenté par rapport à mars. Parmi ces exportations, les volumes d'exportation de NCM et de NC ont rebondi, tandis que le volume d'exportation de NCA a fortement diminué. Le volume total d'exportations de NC en avril s'est élevé à 2 580 tm, en hausse de 20,56 % gm et en baisse de 33,13 % ga. Les exportations de NCA en avril étaient de 0 tm. De plus, le volume total d'exportations de NCM en avril s'est élevé à 4 931 tm, en hausse de 1,69 % gm et en baisse de 65,62 % ga.

Par pays, la Corée du Sud est restée la principale destination d'exportation de NC pour la Chine en avril, bien que sa part ait légèrement diminué pour atteindre 90 %, avec un volume d'exportation passant de 1 605 tm le mois précédent à 2 331 tm. Le volume de NCM exporté vers la Corée du Sud a diminué, passant de 4 546 tm le mois précédent à 4 426 tm.

》[Analyse SMM] Analyse des exportations de précurseurs de cathode ternaire en avril

Graphite artificiel

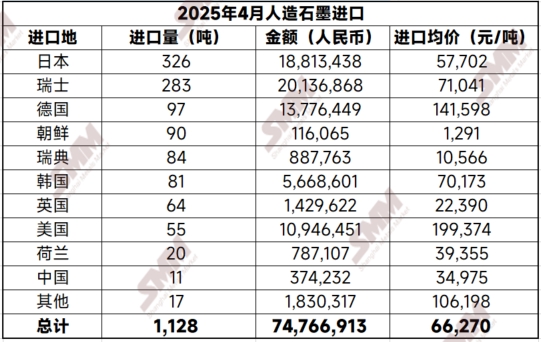

En avril 2025, les importations chinoises de graphite artificiel se sont élevées à 1 128 tm, en hausse de 10 % gm et de 1 % ga. En termes de prix moyen à l'importation, en avril 2025, le prix moyen à l'importation du graphite artificiel en Chine était de 66 270 yuan/t, en hausse de 219 % en glissement mensuel et en baisse de 8 % en glissement annuel.

Source des données : SMM, Douanes chinoises

En avril 2025, les exportations chinoises de graphite artificiel se sont élevées à 58 170 tonnes, en hausse de 30 % en glissement mensuel et de 19 % en glissement annuel. En termes de prix moyen à l'exportation, en mars 2025, le prix moyen à l'exportation du graphite artificiel en Chine était de 9 190 yuan/t, en baisse de 13 % en glissement mensuel et de 32 % en glissement annuel.

En avril 2025, dans un contexte où les prix du coke domestique n'étaient pas encore tombés à des niveaux bas, les entreprises chinoises de matériaux d'anodes ont montré une faible motivation de production, et l'offre domestique était légèrement tendue. Par conséquent, le volume d'importation de graphite artificiel a augmenté en glissement mensuel. Côté exportation, sous l'effet des droits de douane, le volume de graphite artificiel exporté vers les États-Unis en avril a diminué de 29 % en glissement mensuel. À l'exception des États-Unis, le volume d'importation de graphite artificiel en provenance de Chine par les autres pays a tous augmenté à des degrés divers.

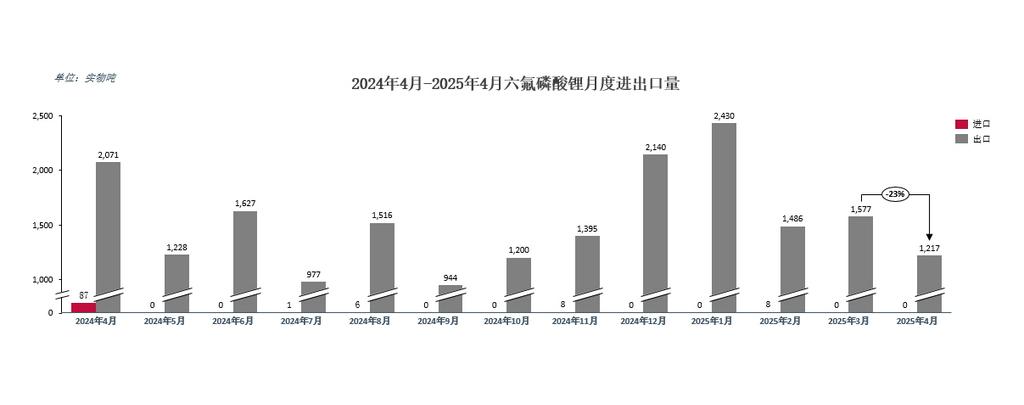

LiPF6

Selon les données des Douanes chinoises, en avril 2025, le volume cumulé d'exportation de LiPF6 en Chine était de 1 217 tonnes, soit une baisse d'environ 23 % en glissement mensuel. Parmi eux, le volume cumulé d'importation de LiPF6 en Chine était de 0 tonne.

Côté exportation, en avril 2025, le volume d'exportation de LiPF6 en Chine était de 1 217 tonnes, soit une baisse d'environ 23 % en glissement mensuel par rapport à mars et d'environ 41 % en glissement annuel. Plus précisément, 371,404 tonnes de LiPF6 ont été exportées vers la Pologne, soit une augmentation d'environ 48 % en glissement mensuel ; 225 tonnes ont été exportées vers la Hongrie, soit une augmentation d'environ 66,7 % en glissement mensuel ; 171,212 tonnes ont été exportées vers la Corée du Sud, soit une baisse d'environ 41 % en glissement mensuel ; et 107,847 tonnes ont été exportées vers les États-Unis, soit une baisse importante d'environ 78,7 % en glissement mensuel.

Dans l'ensemble, le volume d'achat de matières premières pour les batteries au lithium par les pays étrangers a légèrement diminué en avril, et la demande étrangère pour les batteries au lithium a diminué.

》[Données SMM] Données d'importation et d'exportation de LiPF6 en avril 2025

Cobalt

Produits intermédiaires de l'hydrométallurgie du cobalt

Selon les données douanières, en avril 2025, le volume d'importation de produits intermédiaires de l'hydrométallurgie du cobalt en Chine était d'environ 18 600 tonnes (teneur en métal), soit une augmentation de 5 % en glissement mensuel. En ce qui concerne les prix moyens à l'importation, en mars 2025, le prix moyen à l'importation des produits intermédiaires de l'hydrométallurgie du cobalt en Chine était de 15 820 dollars/tonne métallique (teneur en métal). Par pays, en mars, la RDC est restée le principal pays importateur, avec un volume d'importation d'environ 18 500 tonnes métalliques (teneur en métal) (calculé sur la base d'une teneur de 35 %), un prix moyen à l'importation de 15 857 dollars/tonne métallique (teneur en métal) et une part d'importation d'environ 99 %.

Cobalt brut

En avril 2025, le volume d'importation de cobalt brut en Chine était d'environ 839 tonnes métalliques (teneur en métal), soit une augmentation de 60 % en glissement mensuel et de 230 % en glissement annuel. En ce qui concerne les prix moyens à l'importation, en avril 2025, le prix moyen à l'importation du cobalt brut en Chine était de 26 831 dollars/tonne métallique (teneur en métal), soit une augmentation de 36 % en glissement mensuel. De janvier à avril 2025, le volume d'importation cumulé était de 2 337 tonnes métalliques (teneur en métal), soit une augmentation cumulée de 175 % en glissement annuel.

Du côté des exportations, en avril 2025, le volume d'exportation de cobalt brut en Chine était d'environ 4 086 tonnes métalliques (teneur en métal), soit une augmentation de 201 % en glissement mensuel et de 556 % en glissement annuel. En ce qui concerne les prix moyens à l'exportation, le prix moyen à l'exportation du cobalt brut chinois en mars 2025 était de 31 119 dollars/tonne métallique (teneur en métal), soit une augmentation de 28 % en glissement mensuel. Le volume d'exportation cumulé de janvier à avril 2025 était de 7 397 tonnes métalliques (teneur en métal), soit une augmentation de 185 % en glissement annuel.