Indice SMM des concentrés de cuivre importés

Importations mensuelles de concentrés de cuivre en Chine

Récemment, le marché du cuivre s'est montré stable, les prix du cuivre continuant de fluctuer dans une fourchette près de la moyenne mobile à 5 jours. L'effet de compression des prix du cuivre par le marché macroéconomique s'est nettement affaibli et le soutien des fondamentaux est clair. Le cuivre LME a affiché une performance relativement plus forte que le cuivre SHFE, ce qui est en partie lié aux changements de la structure des stocks de cuivre provoqués par l'arbitrage à l'étranger au début de la période.

Sur le plan macroéconomique, la Réserve fédérale américaine (Fed) n'a pas pris de mesure de réduction des taux d'intérêt lors de sa réunion de politique monétaire de mai, maintenant la fourchette cible du taux des fonds fédéraux inchangée à 4,25 %-4,50 %. C'est la troisième réunion consécutive de politique monétaire où la Fed a décidé de suspendre les réductions des taux d'intérêt, conformément aux attentes du marché. Deux jours après que la Fed a annoncé sa dernière décision de taux d'intérêt, plus de la moitié des décideurs de la Fed ont prononcé des discours publics, plusieurs responsables soulignant l'importance de contrôler les anticipations d'inflation et estimant que les incertitudes de la politique commerciale pourraient maintenir les taux d'intérêt plus élevés plus longtemps. Selon les outils du Chicago Mercantile Exchange (CME), le marché à terme s'attend à une plus forte probabilité que la Fed ne réduise pas les taux d'intérêt en juin et à une plus forte probabilité d'une réduction en juillet.

Récemment, les inquiétudes du marché concernant l'environnement du commerce extérieur se sont nettement atténuées. Suite à la Conférence économique et commerciale de Genève, la Chine et les États-Unis ont publié une déclaration conjointe annonçant l'annulation de 91 % des droits de douane, la suspension de 24 % des droits de douane et le maintien d'un droit de douane de base de 10 %. Cela a conduit à un rebond de l'appétit pour le risque sur les marchés mondiaux. De plus, le Royaume-Uni et les États-Unis sont parvenus à un accord sur les conditions d'un accord tarifaire et commercial. L'atténuation des inquiétudes concernant l'environnement du commerce extérieur continue de profiter au secteur des métaux non ferreux. Dans le contexte de l'atténuation des inquiétudes concernant le commerce extérieur, le dollar américain a continué de se renforcer et, à court terme, l'environnement macroéconomique à l'étranger continuera de fournir un certain soutien aux prix du cuivre.

Du point de vue des stocks mondiaux, au 14 mai, les stocks de cuivre LME ont diminué de 12 125 tonnes métalliques par rapport au 30 avril, pour s'établir à 185 600 tonnes métalliques. Les opérations d'arbitrage LME et COMEX antérieures ont entraîné une baisse continue des stocks de cuivre LME, augmentant la pression sur l'offre sur le marché LME. Les stocks de cuivre à la SHFE ont continué de diminuer de 8 602 tonnes métalliques (tm) pour atteindre 80 700 tm. Depuis mars, les stocks de cuivre à la SHFE ont connu une baisse continue, les faibles frais de traitement des fonderies et la reprise de la consommation en aval accentuant les problèmes d'approvisionnement intérieur. Les stocks de cuivre au COMEX ont augmenté de 23 017 tm depuis avant les vacances de la Fête du Travail pour atteindre 167 000 tm, ce qui est en partie lié à l'arrivée de marchandises issues d'opérations d'arbitrage antérieures.

Après les vacances de la Fête du Travail, le ratio entre les marchés d'outre-mer et intérieur a légèrement fluctué, restant globalement dans la fourchette de 8,196-8,218, ce qui est relativement plus faible par rapport à la fourchette de ratio avant les vacances. La baisse des stocks sur le marché LME a conduit à une performance soutenue du cuivre au comptant, l'expansion continue des primes au comptant LME ayant un impact significatif sur le ratio entre les marchés d'outre-mer et intérieur. Compte tenu de l'arbitrage du cuivre à l'étranger réalisé plus tôt, la rareté du cuivre au comptant LME devrait encore s'intensifier, ce qui entraînera une nouvelle baisse du ratio entre les marchés d'outre-mer et intérieur.

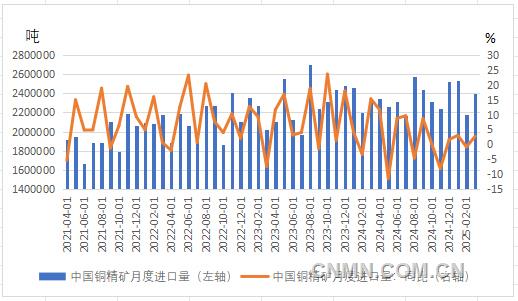

En termes d'approvisionnement, le terminal du convoyeur à bande du port de Patache a été endommagé pendant les opérations suite à une collision avec un navire. Les opérations de chargement de marchandises au port ont été suspendues il y a deux semaines et les réparations devraient prendre au moins deux mois. Avant la fin des réparations, les concentrés de cuivre Collahuasi précédemment expédiés via le port de Patache seront transportés par camion depuis les ports voisins de Mejillones et d'Angamos, sans impact significatif sur l'expédition des concentrés de cuivre Collahuasi. Cependant, la situation de production des mines d'outre-mer au premier trimestre n'était pas optimiste, la production de concentrés de cuivre de sociétés minières telles que Freeport, Glencore et Anglo American ayant connu une baisse rapide en glissement annuel. La rareté du minerai persiste. D'après les TCs hebdomadaires des concentrés de cuivre importés rapportés par SMM, à la semaine se terminant le 9 mai, les TCs des concentrés de cuivre importés étaient de -43,11 $/tm, la valeur négative continuant de s'approfondir, suscitant des inquiétudes sur le marché concernant l'approvisionnement en cathode de cuivre. Actuellement, les TCs des concentrés de cuivre importés sont restés négatifs pendant trois mois consécutifs et continuent de s'affaiblir. Selon l'enquête de SMM, le nombre de fonderies nationales prévoyant des opérations de maintenance au deuxième trimestre a considérablement augmenté. En avril, la capacité brute de fusion sous maintenance en Chine était de 700 000 tm et la capacité de fusion raffinée sous maintenance était de 980 000 tm. L'impact des arrêts pour maintenance a été relativement plus important en avril qu'en mai et juin. L'impact des arrêts pour maintenance sur l'offre de cathodes de cuivre continuera de se faire sentir à court terme, fournissant un soutien à court terme aux prix du cuivre.

En ce qui concerne la demande, il existe actuellement certaines différences dans la performance des maillons de la consommation intermédiaire. En avril, les taux d'exploitation des entreprises de barres de cathodes de cuivre, de barres de cuivre secondaire, de tôles et bandes de cuivre, de fils émaillés et de feuilles de cuivre ont augmenté en glissement mensuel, tandis que les taux d'exploitation des entreprises de tubes et tuyaux en cuivre et de lingots de laiton ont diminué en glissement mensuel. Auparavant, la baisse des prix du cuivre avait eu un certain effet stimulant sur la consommation en aval. Cependant, à mesure que les prix du cuivre continuent de se redresser, la consommation devrait se stabiliser après une brève période de libération concentrée.

Du point de vue de la demande finale de cuivre, la performance de la demande des industries des fils et câbles et de l'automobile est restée globalement stable. Parmi elles, la consommation de fils et câbles suit le même schéma que l'année dernière, la consommation d'électricité restant active et la demande immobilière restant globalement stable. Les niveaux d'exploitation des entreprises de barres de cathodes de cuivre sont meilleurs cette année que les deux années précédentes, principalement en raison d'une production insuffisante de barres de cuivre secondaire. Les stocks de produits finis des entreprises de barres de cathodes de cuivre sont déjà élevés, et les stocks élevés de matières premières accumulés depuis la fin de l'année continuent d'exercer une pression sur les entreprises, rendant difficile pour le rebond de la consommation de former efficacement de nouvelles impulsions de consommation. Actuellement, l'industrie automobile est dans une phase de rebond saisonnier. Cependant, étant donné que les subventions à la reprise pour l'industrie automobile sont en place depuis plusieurs années, une partie de la demande a déjà été satisfaite à l'avance. Par conséquent, l'effet de stimulation réel de la consommation sur la production devrait être relativement limité, avec un effet de rebond saisonnier persistant. La production et les ventes de l'industrie de la climatisation présentent des caractéristiques saisonnières distinctes. Elle est maintenant entrée dans le cycle descendant de la production de climatiseurs, et les stocks de climatiseurs se sont à nouveau accumulés à un niveau élevé. Par conséquent, la demande de cuivre dans l'industrie de la climatisation diminuera conformément aux tendances saisonnières.

Dans l'ensemble, les fondamentaux fourniront un soutien à court terme aux prix du cuivre, qui continueront de fluctuer à des niveaux élevés.

(Affiliation de l'auteur : Guoyuan Futures)