Depuis le début de l'année, les cours du zinc à la Bourse de Shanghai des métaux (SHFE) ont progressivement diminué. Avant le Nouvel An chinois, les entreprises en aval ont achevé leur réapprovisionnement et pris des congés anticipés, ce qui a entraîné un affaiblissement progressif de la demande du marché. La rareté du minerai de zinc s'est atténuée, exerçant une pression à la baisse sur les cours du zinc. Après le Nouvel An chinois, les politiques tarifaires américaines ont perturbé le marché, les fondamentaux se resserrant initialement avant de passer à un état plus détendu, ce qui a entraîné une tendance fluctuante des cours du zinc. Au début d'avril, les politiques tarifaires américaines ont largement dépassé les attentes du marché, exacerbant le risque de stagflation aux États-Unis. Sous l'influence de cela, les fondamentaux du zinc se sont affaiblis et les cours du zinc ont chuté de manière significative.

Au début de l'année, sous l'impulsion des anticipations d'un ralentissement des réductions des taux d'intérêt de la Réserve fédérale américaine et d'une baisse de la demande du marché, la tendance des cours du zinc à la Bourse des métaux de Londres (LME) était relativement faible. Par la suite, les fluctuations répétées des politiques tarifaires américaines et les attentes croissantes d'une récession économique aux États-Unis ont exercé une pression à la baisse sur l'indice du dollar américain, et les cours du zinc à la LME sont entrés dans une phase de fluctuation à la hausse. Après l'entrée en avril, la politique américaine de « tarifs réciproques » a dépassé les attentes, augmentant le risque de stagflation et entraînant une chute brutale des cours du zinc à la LME à un point bas depuis près d'un an. Pendant les vacances de la Fête du Travail, les fluctuations des données de l'emploi aux États-Unis ont été limitées et l'indice manufacturier est resté en territoire de contraction, les cours du zinc à la LME ayant maintenu une tendance stable.

D'un point de vue à moyen et long termes, les principaux facteurs d'influence au niveau macroéconomique restent liés aux politiques tarifaires américaines et à la trajectoire de réduction des taux d'intérêt de la Réserve fédérale américaine. En ce qui concerne les droits de douane américains, compte tenu des attitudes des différents pays et des facteurs de négociation, il pourrait encore y avoir des ajustements de la politique tarifaire américaine à l'avenir. Quant à la trajectoire de réduction des taux d'intérêt de la Réserve fédérale américaine, Powell a souligné à plusieurs reprises lors de conférences de presse l'impact des incertitudes économiques sur les projections du diagramme à points. Par conséquent, il est possible que la trajectoire de réduction des taux d'intérêt de la Réserve fédérale américaine ralentisse.

Du point de vue des mines outre-mer, sous l'impulsion de la mise en service prévue prochainement de la mine Endeavor, de l'augmentation de la capacité des mines Tara et Kipushi et de l'augmentation de la production de la mine Antamina, il est prévu que les mines outre-mer afficheront une tendance à la hausse de la production à moyen terme.Sur le plan national, au premier trimestre, les mines nationales ont réduit leur production de 10,04 % en raison de facteurs saisonniers. Avec le réchauffement climatique, la production des mines du nord a connu une reprise saisonnière, tandis que les mines telles que Huoshaoyun et Yinzhushan ont stabilisé leur production, ce qui indique une importante marge de croissance pour la production nationale de concentré de zinc.

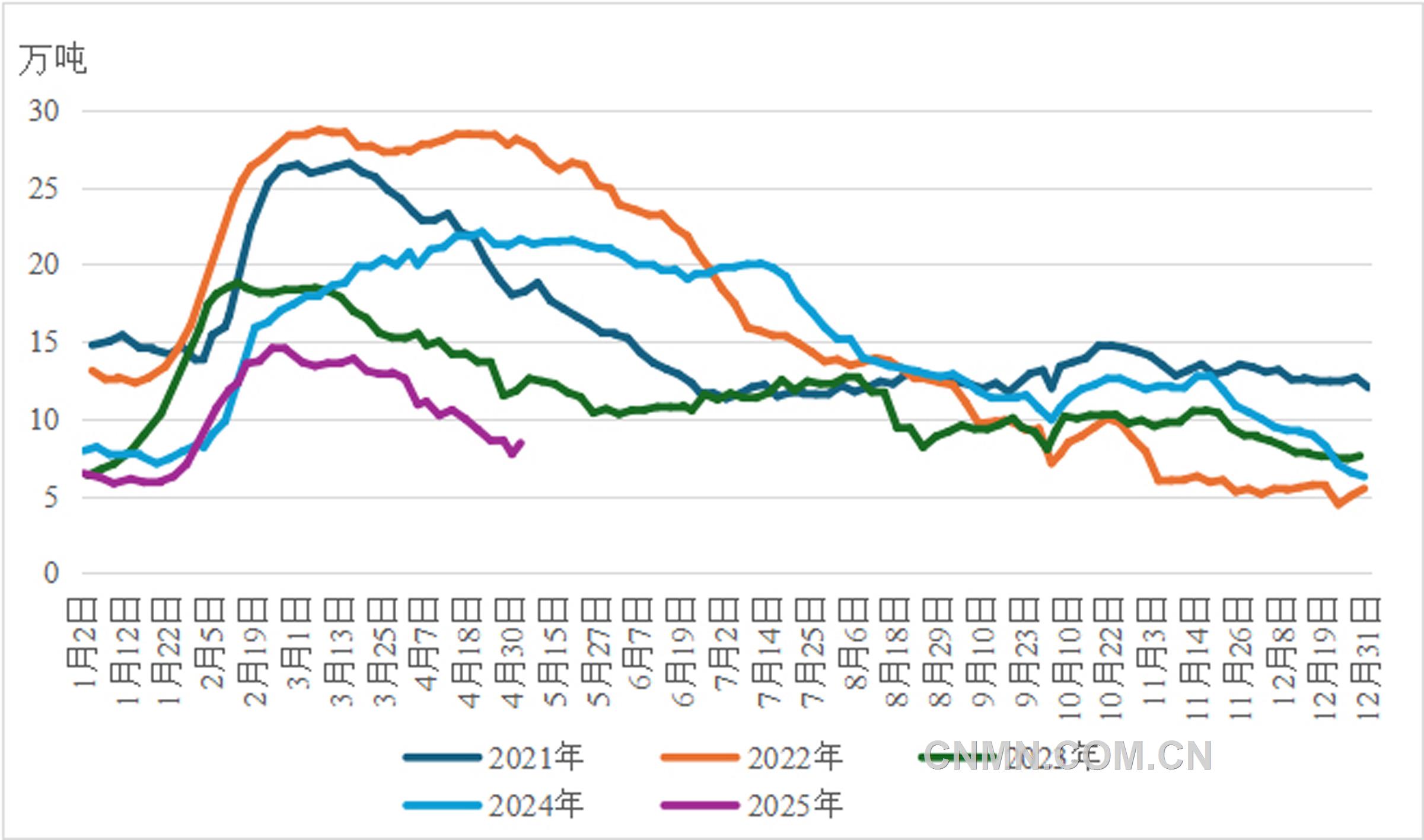

Avec la mise en service des capacités minières outre-mer, les stocks portuaires de concentré de zinc devraient rester à un niveau relativement élevé de plus de 300 000 tonnes au cours de l'année. À la fin mars, les stocks de matières premières des fonderies ont augmenté de 51,37 % en glissement annuel, confirmant l'attente d'un approvisionnement en matières premières plus abondant. On s'attend à ce que la situation d'approvisionnement en matières premières plus abondant se poursuive avec la mise en service progressive des approvisionnements supplémentaires provenant des mines nationales et outre-mer. Dans ce contexte, l'augmentation de l'offre de minerai entraînera une nouvelle hausse des TCs du concentré de zinc.

Dans le secteur du zinc raffiné, il y a un jeu entre les mines et les fonderies concernant les frais de transformation. Affectées par les vacances du Nouvel An chinois, la transmission de l'offre de minerai supplémentaire à la fonderie a été relativement limitée. De plus, la fenêtre d'importation n'a été ouverte que brièvement au début de l'année. Au premier trimestre, les importations de lingots de zinc ont chuté de 24,65 % en glissement trimestriel.

Dans l'ensemble, à moyen terme, les TCs du concentré de zinc devraient continuer d'augmenter, ce qui stimulera encore plus les bénéfices de la fonderie. Dans ce contexte, la volonté des fonderies d'augmenter leur production s'est renforcée et il est toujours possible que la fenêtre d'importation de lingots de zinc se rouvre. On prévoit que l'offre de lingots de zinc connaîtra une croissance importante.

Depuis le début de l'année, le secteur des infrastructures a connu une performance relativement faible. Les taux d'exploitation de l'industrie du broyage du ciment, de l'industrie des usines d'asphalte et de l'industrie des fils et câbles en aluminium ont tous été inférieurs aux attentes. Le marché immobilier continue de faire face à des pressions, avec des baisses cumulées en glissement annuel des mises en chantier et des surfaces achevées. De plus, les données de ventes d'automobiles ont dépassé les attentes du marché.

Dans les secteurs de la galvanisation et de la moulage sous pression, après le Nouvel An chinois, les entreprises de galvanisation et de moulage sous pression en alliage de zinc se sont concentrées sur la déstockage des stocks, avec une progression lente de la reprise de la production. Les taux d'exploitation de ces entreprises ont été à des niveaux relativement bas par rapport à la même période des années récentes.Cependant, stimulées par l'effet de ruée vers les exportations déclenché par les incertitudes des politiques commerciales, les exportations de tôles galvanisées ont considérablement augmenté, élargissant encore leur part dans la demande totale.

À l'avenir, les industries des infrastructures électriques et de l'automobile demeureront les principaux points de croissance de la demande finale. Cependant, leur consommation combinée de zinc ne représente qu'environ 20 % de la consommation totale de zinc, limitant ainsi leur effet de stimulation sur la demande de zinc. De plus, bien que la prolongation par les États-Unis des « droits de douane réciproques » ait préservé un canal pour la réexportation des produits galvanisés, l'examen antidumping du Vietnam, qui impose un droit de douane temporaire de 37,13 % sur certaines exportations chinoises de tôles galvanisées, pourrait entraver l'exportation des produits nationaux concernés. Dans l'ensemble, le soutien des prix du zinc par la demande est faible.

Sur le plan macroéconomique, alors que les États-Unis continuent de faire progresser leur politique de « droits de douane réciproques », les inquiétudes du marché concernant une récession économique aux États-Unis se sont intensifiées, ce qui exercera une pression à la baisse sur les prix du zinc. D'un point de vue fondamental, les TCs des concentrés de zinc ont rebondi à un niveau élevé, améliorant les marges bénéficiaires des fonderies et renforçant considérablement leur enthousiasme pour la reprise de la production. On s'attend à ce que l'offre de lingots de zinc connaisse une croissance significative.

Du côté de la demande, l'effet de stimulation du marché intérieur sur les prix du zinc reste à voir, tandis que le secteur des exportations, contraint par les politiques commerciales, est peu susceptible de fournir un soutien efficace. Par conséquent, le soutien des prix du zinc par la demande est relativement faible.

En résumé, les fondamentaux du marché du zinc évolueront progressivement vers un schéma plus souple. Influencés par des facteurs macroéconomiques baissiers, on s'attend à ce que la fourchette de prix du zinc ait tendance à baisser progressivement à moyen terme.

(Affiliation de l'auteur : Guoyuan Futures)