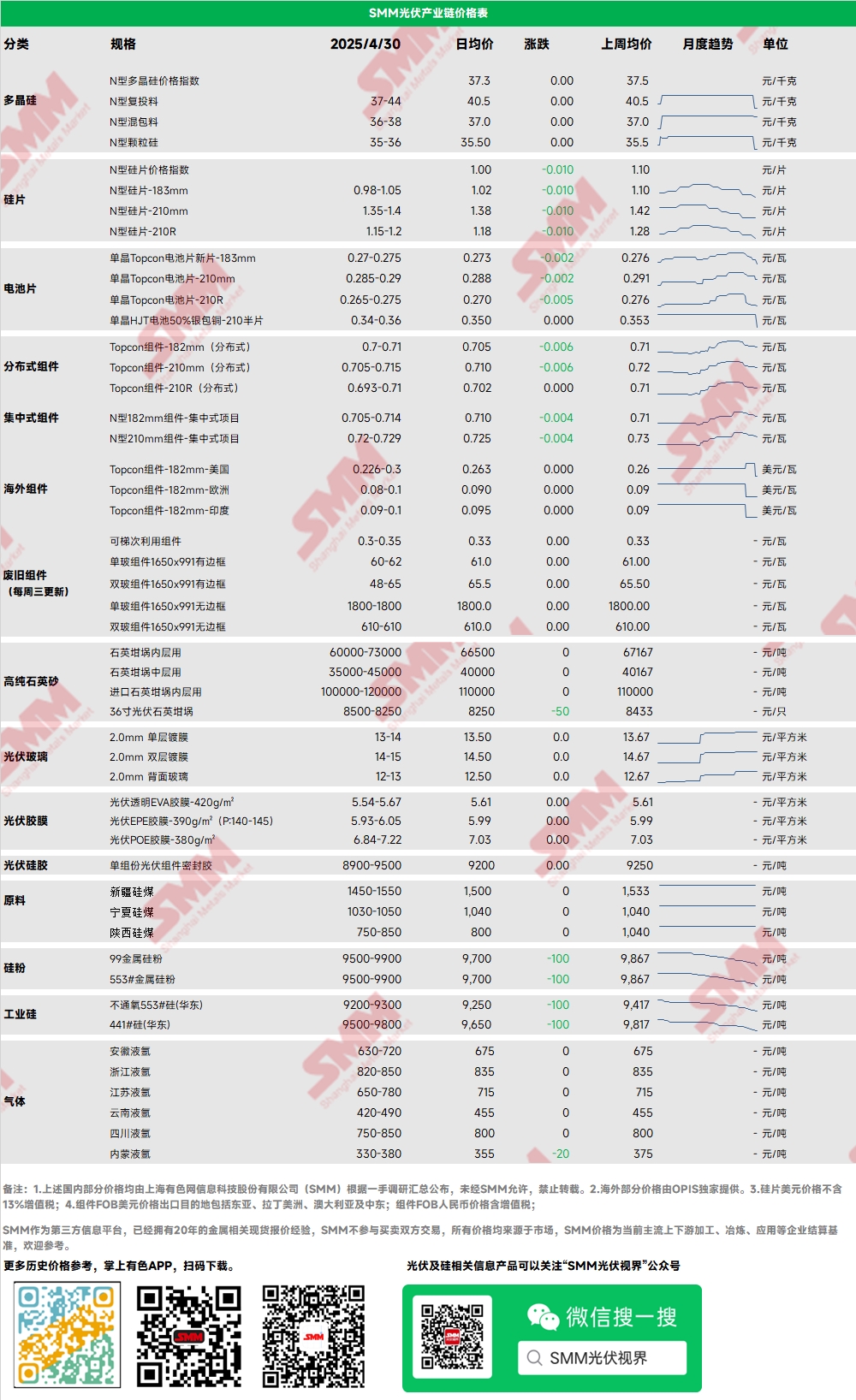

Polysilicium : Cette semaine, les prix des transactions principales du polysilicium de type N pour la recharge sur le marché se situaient entre 37 et 44 yuan/kg, tandis que ceux du polysilicium dense de type N se situaient entre 36 et 40 yuan/kg. L'indice des prix du polysilicium de type N a également été noté. Les prix du polysilicium ont continué à baisser cette semaine, l'état d'esprit général du marché du polysilicium restant faible. Le centre des prix des transactions a continué à baisser, certaines entreprises de polysilicium de premier plan et des négociants ayant vu les prix des transactions chuter d'environ 4 yuan/kg par rapport aux cotations du début mars. Certaines entreprises de polysilicium pourraient introduire de nouvelles capacités de production en mai, mais plusieurs entreprises devraient également réduire leur production. Dans l'ensemble, les calendriers de production du polysilicium en mai devraient diminuer en glissement mensuel.

Plaquettes : Cette semaine, les prix des plaquettes nationales de type N de 183 mm se situaient entre 0,98 et 1,05 yuan/pièce, les plaquettes de type N de 210R étaient facturées entre 1,15 et 1,2 yuan/pièce, et les plaquettes de type N de 210 mm étaient facturées entre 1,35 et 1,4 yuan/pièce. Les prix des plaquettes ont continué à baisser cette semaine. L'état d'esprit général du marché était médiocre, la demande d'achat en aval restant stable. Les usines de cellules solaires ont montré une mentalité claire de « achat rapide en cas de hausse continue des prix et de retenue en cas de baisse des prix ». Les calendriers de production des usines de plaquettes en mai variaient, les entreprises intégrées augmentant leur production en raison de l'inertie opérationnelle. Les entreprises spécialisées, cependant, devraient réduire considérablement leur production en raison de préoccupations futures. Actuellement, il est prévu que la production mensuelle en mai diminuera. L'offre de plaquettes devrait rester inférieure à la demande par rapport à la production de batteries en mai, qui devrait continuer à se déstocker. Combiné à la pression des stocks historiques relativement faibles des plaquettes, cette situation devient un « espoir » pour que les plaquettes tiennent fermement leurs cotations. Cependant, il convient également de prêter attention aux tendances de prix ultérieures du polysilicium.

Cellules solaires : Cette semaine, les prix des cellules solaires ont continué à baisser, les prix moyens hebdomadaires des cellules Topcon 183, 210RN et 210N ayant chuté de 4,53 %, 2,5 % et 2,36 % respectivement. La cotation la plus basse pour les 210RN cette semaine était de 0,265, se rapprochant du plus bas de l'année dernière de 0,263. Un sentiment de panique est apparu parmi les entreprises de cellules solaires, principalement en raison de l'effondrement des prix en amont et de l'absence d'attentes de stabilisation, couplé à la baisse continue de la demande des modules en aval. Le calendrier de production total sur le marché pour mai est proche de 59 GW, montrant une baisse en glissement mensuel d'environ 9 %. Cependant, l'offre dépasse toujours la demande sur une base mensuelle, et les stocks de batteries devraient accélérer leur croissance.

Modules PV : Cette semaine, les prix des modules PV ont continué à baisser. Le prix des transactions principales pour les modules de type N de 182 mm dans les projets centralisés se situait entre 0,705 et 0,714 yuan/W, le prix moyen ayant diminué de 0,005 yuan/W. Le prix des transactions principales pour les modules de type N de 210 mm se situait entre 0,72 et 0,729 yuan/W, le prix moyen ayant également diminué de 0,005 yuan/W. Le prix des modules de type N de 182 mm distribués était d'environ 0,7-0,71 yuan/W, le prix moyen ayant diminué de 0,014 yuan/W par rapport au vendredi dernier. Le prix des modules de type N de 210 mm distribués se situait entre 0,705 et 0,715 yuan/W, le prix moyen ayant diminué de 0,014 yuan/W par rapport au vendredi dernier. Le prix des modules de type N de 210R distribués se situait entre 0,693 et 0,71 yuan/W, le prix moyen ayant diminué de 0,018 yuan/W par rapport au vendredi dernier. Cette semaine, la baisse des prix des modules distribués a dépassé celle des modules centralisés, certaines commandes prévues pour la livraison en mai ayant déjà chuté à 0,65-0,67 yuan/W (fret inclus). Le prix de transaction réel des modules a atteint des précédents creux, principalement parce que les modules produits à ce stade ne peuvent pas être connectés au réseau avant le 31 mai. Les entreprises se concentrent sur les politiques PV provinciales, le récent modèle d'autoconsommation et d'injection de l'électricité excédentaire dans le réseau dans la province du Jiangsu apportant de nouvelles opportunités à l'industrie PV. En résumé, il est prévu que les prix des modules PV continueront à baisser en mai, mais il pourrait y avoir un fort soutien aux précédents creux.

Terminal : Du 21 avril 2025 au 27 avril 2025, les statistiques de SMM ont montré que les entreprises nationales ont remporté un total de 44 projets de modules PV. Les prix des soumissions gagnantes pour les modules PV ordinaires étaient concentrés dans la fourchette de 0,68-0,70 yuan/W, tandis que ceux pour les modules PV à pérovskite étaient concentrés dans la fourchette de 1,80-1,89 yuan/W. Le prix moyen pondéré des modules PV ordinaires pour la semaine était de 0,69 yuan/W, soit une baisse de 0,03 yuan/W par rapport à la semaine précédente. La capacité d'achat totale des soumissions gagnantes était de 970,92 MW, soit une augmentation de 228,42 MW par rapport à la semaine précédente.

EVA : Cette semaine, le prix de l'EVA de qualité PV se situait entre 11 000 et 11 700 yuan/t, le prix moyen ayant chuté de près de 280 yuan/t en glissement hebdomadaire. Les prix de l'EVA de qualité moussante et de qualité câble ont également diminué de manière significative, les volumes de transactions ralentissant et l'état d'esprit du marché restant prudent. La ruée vers l'installation du côté de la demande tire à sa fin, la demande ralentissant clairement. De plus, il y a des attentes d'une baisse des prix des nouvelles commandes de film en mai. L'écart de prix qui se rétrécit entre le film et les particules oblige le côté des matières premières à faire des concessions. Avec une demande qui s'affaiblit progressivement, il est prévu que les prix de l'EVA continueront à baisser sous pression.

Film : La fourchette de prix principale pour le film EVA est de 13 300-13 500 yuan/t, tandis que la fourchette de prix pour le film EPE est de 15 200-15 500 yuan/t, les prix restant stables. Avec la baisse continue des prix des modules et une demande qui s'affaiblit progressivement, la tendance à la baisse du prix de l'EVA de qualité PV du côté des coûts fournit un soutien aux coûts pour les nouvelles commandes de film en mai. La tarification des nouvelles commandes de film en mai est toujours en cours de négociation, avec des attentes de baisse.

POE : Le prix de livraison en usine national du POE reste stable à 12 000-14 000 yuan/t. Malgré la maintenance dans certaines usines pétrochimiques, le double impact de la fin prochaine de la ruée vers l'installation dans l'industrie PV et de la libération de nouvelles capacités de production devrait exercer une pression à la baisse sur le prix du POE de qualité PV.

Verre PV : Cette semaine, certaines entreprises de verre PV ont réduit leurs cotations. Actuellement, la cotation principale pour le verre PV enduit simple couche de 2,0 mm en Chine est de 13,5 yuan/m², avec peu de transactions. La cotation principale pour le verre PV enduit simple couche de 3,2 mm est de 22,0 yuan/m², et la cotation principale pour le verre PV arrière de 2,0 mm est de 12,5 yuan/m². Cette semaine, certaines entreprises de verre PV ont commencé à réduire leurs cotations. Alors que la période de négociation pour les nouvelles commandes en mai approche, les entreprises de verre, influencées par l'affaiblissement attendu de la demande ultérieure, ont commencé à faire de légères concessions pour se déstocker cette semaine. Dans un contexte d'état d'esprit d'acceptation extrêmement médiocre parmi les entreprises de modules à des prix élevés et d'un fort désir de négocier à la baisse, il est prévu que le prix du verre des nouvelles commandes en mai sera légèrement réduit.

Sable de quartz à haute pureté : Cette semaine, les prix élevés de certains produits nationaux de sable de quartz à haute pureté ont légèrement diminué. Les cotations actuelles du marché sont les suivantes : le sable de la couche interne est facturé à 65 000-73 000 yuan/t, le sable de la couche moyenne à 35 000-45 000 yuan/t et le sable de la couche externe à 18 000-25 000 yuan/t. Cette semaine, les prix nationaux des plaquettes ont commencé à baisser de manière significative et les calendriers de production des plaquettes sont limités. Dans le même temps, l'impact des tarifs de la guerre commerciale a récemment commencé à s'affaiblir, entraînant une baisse des prix élevés du sable importé sur le marché et un affaiblissement du soutien de l'état d'esprit. La tension de substitution du sable de quartz national s'est légèrement atténuée. Dans un contexte de baisse des prix des plaquettes, la volonté d'achat des entreprises de creuset pour le sable de quartz a également diminué, avec une forte résistance aux prix élevés. Par conséquent, les cotations du marché ont légèrement diminué cette semaine. Il est prévu que le centre des prix des transactions ultérieurs diminuera encore de manière appropriée en raison de la faiblesse des prix des plaquettes et des calendriers de production.

》Consulter la base de données de la chaîne industrielle PV de SMM