》Consultez les cotations, les données et l'analyse de marché du cuivre SMM

》Cliquez pour voir l'évolution historique des prix du cuivre au comptant SMM

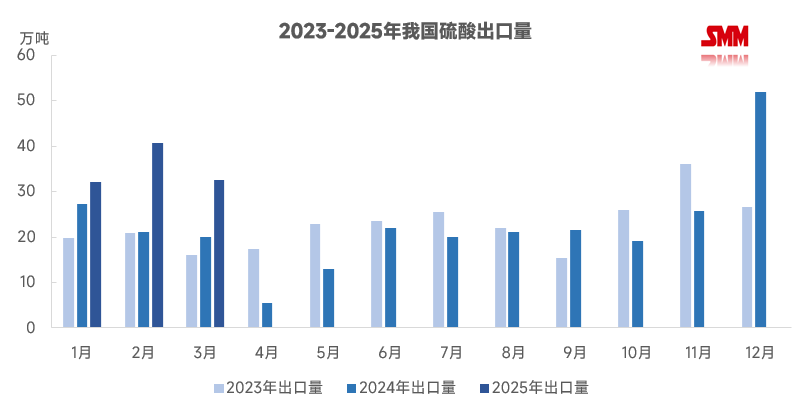

Selon les données de l'Administration générale des douanes, les exportations chinoises d'acide sulfurique en mars 2025 ont atteint 325 000 tonnes, en baisse de 20,06 % en glissement mensuel et en hausse de 62,17 % en glissement annuel. De janvier à mars, les exportations cumulées d'acide sulfurique de la Chine se sont élevées à 1,053 million de tonnes, soit une augmentation cumulée de 53,75 % en glissement annuel.

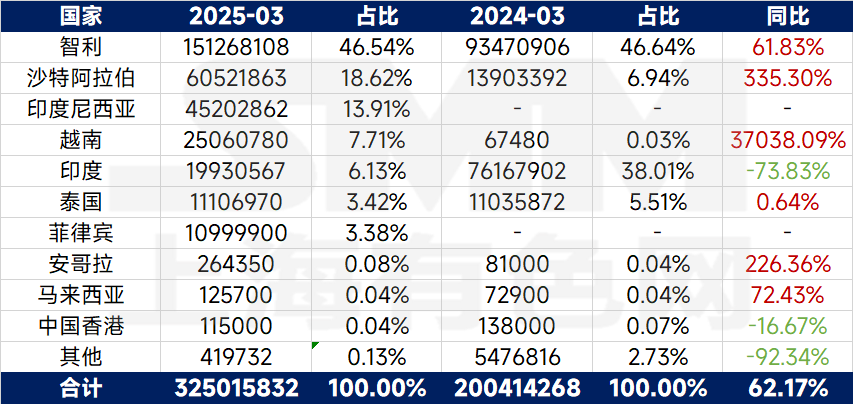

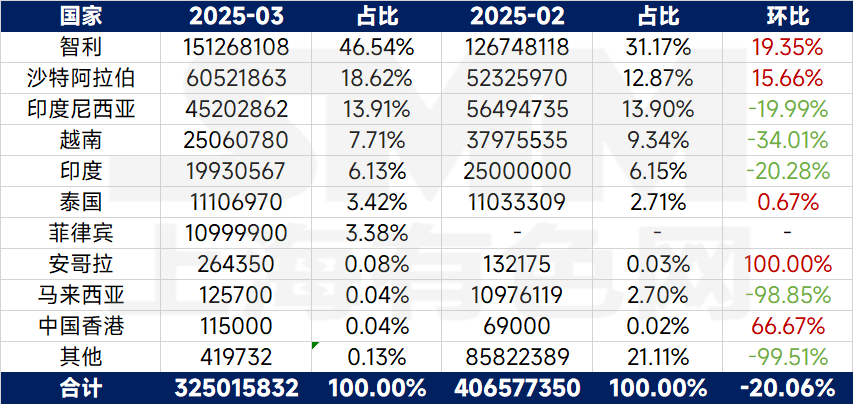

Par pays, la Chine a exporté de l'acide sulfurique vers 19 pays et régions en mars. Le Chili est resté la première destination, représentant près de la moitié du total. L'Arabie saoudite et l'Indonésie étaient également des destinations d'exportation importantes, ce qui indique une forte concentration des exportations d'acide sulfurique de la Chine. Selon SMM, les prix à l'exportation de l'acide sulfurique sont restés élevés en avril, ce qui continuera à stimuler la demande à l'exportation des fonderies nationales. De plus, la demande de l'utilisation finale sur le marché national de l'acide sulfurique s'est affaiblie de la mi-à la fin avril avec la fin des semis printaniers, entraînant une baisse des taux d'utilisation des entreprises d'engrais en aval. L'affaiblissement de la demande intérieure encouragera davantage les entreprises de fonderie d'acide à se développer sur le marché d'exportation. Par conséquent, SMM prévoit que les exportations chinoises d'acide sulfurique augmenteront en glissement mensuel en avril.

Source des données : Administration générale des douanes

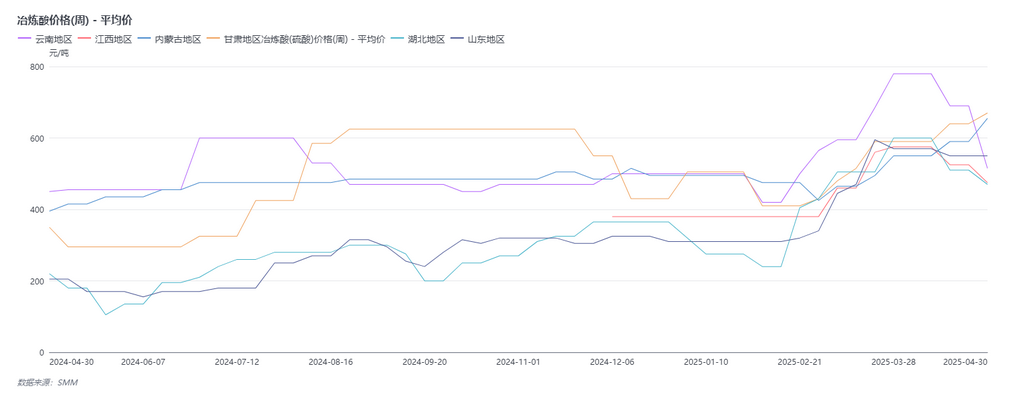

Sur le plan national, le sentiment du marché pour l'acide sulfurique en Chine s'est inversé par rapport aux niveaux précédents en avril, marquant la fin de la saison de pointe traditionnelle, avec des prix dans de nombreuses régions en baisse. Au début d'avril, les performances régionales sur le marché national de l'acide sulfurique ont commencé à diverger, les structures de l'offre et de la demande s'inversant dans de nombreuses régions avec le début progressif de la basse saison pour les engrais phosphatés en aval. De plus, la forte baisse des prix du soufre a érodé le soutien des coûts précédents, entraînant une tendance du marché plus faible. De la mi-à la fin avril, la maintenance du côté de l'offre a progressivement repris, augmentant l'offre sur le marché. Dans le même temps, les volumes d'achat d'engrais phosphatés en aval ont continué de diminuer, affaiblissant encore plus le soutien de la demande. Affectés par les facteurs de l'offre et de la demande, plusieurs fonderies de cuivre dans l'est et le sud de la Chine ont abaissé leurs prix d'acide de fonderie, tandis que les prix sur le marché du nord, en particulier dans le nord-ouest et le nord-est de la Chine, sont restés fermes en raison d'une offre régionale insuffisante. SMM prévoit que la divergence « sud faible, nord fort » s'intensifiera davantage après l'entrée dans le mois de mai.