Marché des Futures : Vendredi soir dernier, le cuivre LME a ouvert à 9,411 $/mt, évoluant initialement de manière stable avant de grimper à un sommet de 9,507 $/mt en milieu de séance. Il a ensuite reculé à un plus bas de 9,388.5 $/mt, formant une "forme en V inversé". En fin de séance, il a légèrement rebondi pour clôturer à 9,440 $/mt, en hausse de 1,63 %, avec un volume de transactions de 33,000 lots et un intérêt ouvert de 281,000 lots. Pendant ce temps, le contrat cuivre SHFE 2503 le plus échangé a ouvert à 77,360 yuan/mt, fluctuant initialement à la hausse pour atteindre un sommet de 77,950 yuan/mt en milieu de séance. Il a ensuite fluctué à la baisse, atteignant un plus bas de 77,220 yuan/mt en fin de séance, avant de légèrement rebondir pour clôturer à 77,410 yuan/mt, en hausse de 0,89 %, avec un volume de transactions de 47,000 lots et un intérêt ouvert de 177,000 lots.

[SMM Briefing Matinal Cuivre] Actualités : (1) Le président de la Fed, Jerome Powell, participera cette semaine à des auditions au Congrès. Selon l'annonce de la Fed jeudi, Powell témoignera devant le Comité bancaire du Sénat mardi à 10h (EST) et devant le Comité des services financiers de la Chambre le lendemain. Notamment, ce sera sa première audition par le Congrès depuis juillet dernier. La Fed a réduit les taux d'intérêt de 100 points de base au total lors de ses trois dernières réunions de l'année dernière. En janvier de cette année, la Fed a voté pour maintenir les taux inchangés dans la fourchette de 4,25 %-4,5 %. (2) En janvier, en raison du Nouvel An chinois, la croissance de l'IPC national s'est accélérée, et l'IPC de base, excluant les prix des aliments et de l'énergie, a augmenté pour le quatrième mois consécutif. La production industrielle est restée en basse saison, et le PPI a diminué en glissement annuel, avec une baisse correspondant au mois précédent. Le 9 février, le Bureau national des statistiques (NBS) a publié des données montrant qu'en janvier 2025, la croissance de l'IPC national s'est accélérée, avec une croissance mensuelle passant de stable le mois précédent à une hausse de 0,7 %, et une croissance annuelle passant de 0,1 % à 0,5 %. L'IPC de base, excluant les prix des aliments et de l'énergie, a augmenté pour le quatrième mois consécutif, en hausse de 0,5 % en glissement mensuel et de 0,6 % en glissement annuel, avec des taux de croissance supérieurs à ceux du mois précédent.

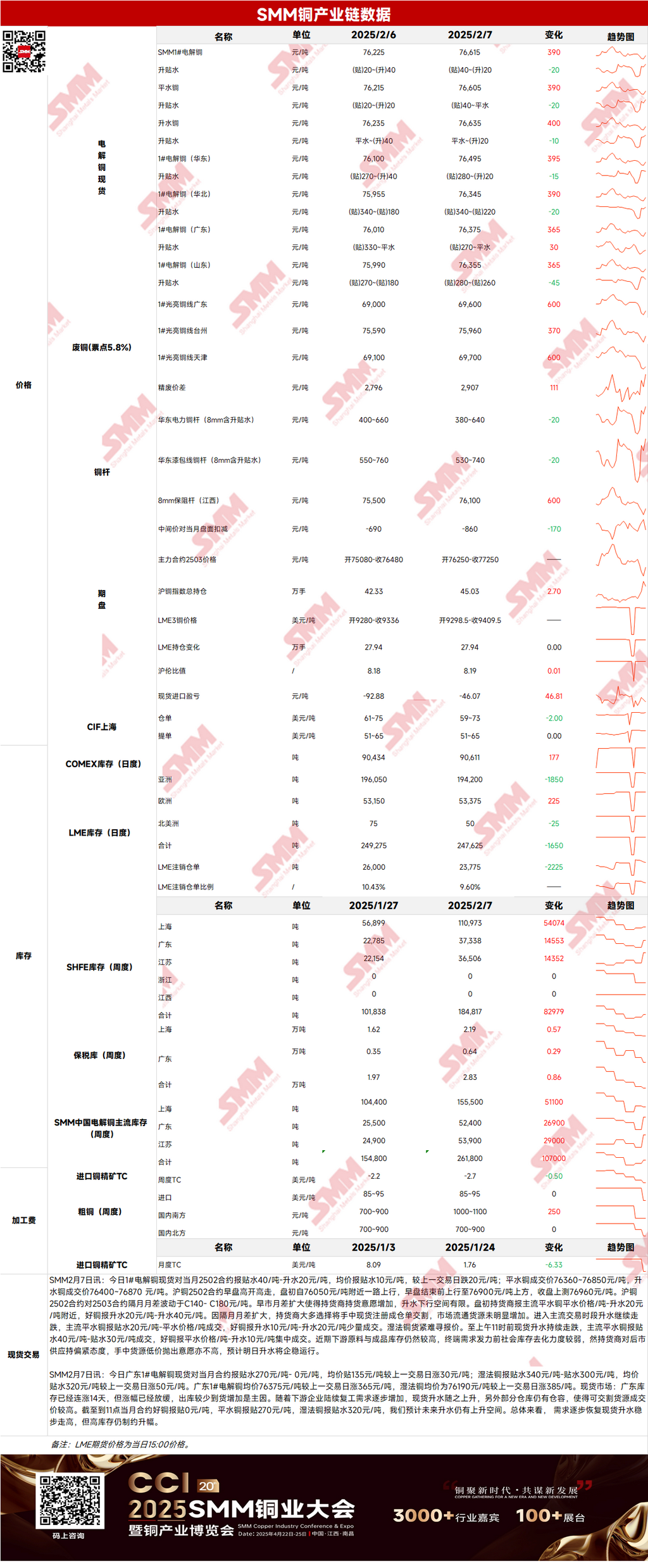

Marché Spot : (1) Shanghai : Le 7 février, les prix au comptant des cathodes de cuivre #1 contre le contrat 2502 du mois précédent étaient cotés avec une décote de 40 yuan/mt à une prime de 20 yuan/mt, avec un prix moyen à une décote de 10 yuan/mt, en baisse de 20 yuan/mt en glissement mensuel. En début de séance, l'élargissement de l'écart de prix mensuel a augmenté la volonté des fournisseurs de conserver leurs marchandises. Récemment, les stocks de matières premières et de produits finis en aval sont restés élevés, et le déstockage des inventaires sociaux a été faible avant que la demande finale ne reprenne. Cependant, les fournisseurs avaient une perspective d'offre serrée pour l'avenir et étaient réticents à vendre à bas prix. Les primes au comptant devraient se stabiliser ce lundi.

(2) Guangdong : Le 7 février, les prix au comptant des cathodes de cuivre #1 dans le Guangdong contre le contrat du mois précédent étaient cotés avec une décote de 270 yuan/mt à la parité, avec un prix moyen à une décote de 135 yuan/mt, en hausse de 30 yuan/mt en glissement mensuel. Globalement, la demande a progressivement repris, et les primes au comptant ont augmenté régulièrement, mais les niveaux élevés de stocks ont limité la hausse.

(3) Cuivre Importé : Le 7 février, les prix des warrants d'entrepôt étaient de 59-73 $/mt, QP février, avec un prix moyen en baisse de 2 $/mt en glissement mensuel. Les prix B/L étaient de 51-65 $/mt, QP mars, avec un prix moyen stable en glissement mensuel. Le cuivre EQ (CIF B/L) était coté à 3-17 $/mt, QP mars, avec un prix moyen stable en glissement mensuel, en référence aux arrivées portuaires prévues pour mi-fin février. En raison d'un ratio de prix SHFE/LME faible et d'une reprise incomplète de la demande en aval, les prix des transactions des warrants d'entrepôt ont diminué début-mi février. Cependant, l'intérêt du marché pour les B/L de mi-fin février a récemment augmenté, et les arrivées portuaires devraient être limitées, maintenant les prix des B/L fermes.

(4) Cuivre Secondaire : Le 7 février, les prix des matières premières en cuivre secondaire ont augmenté de 600 yuan/mt en glissement mensuel, et les prix du cuivre brillant nu dans le Guangdong étaient de 69,500-69,700 yuan/mt, en hausse de 600 yuan/mt en glissement mensuel. La différence de prix entre le métal primaire et la ferraille était de 2,907 yuan/mt, en hausse de 111 yuan/mt en glissement mensuel. La différence de prix entre les barres primaires et les barres de ferraille était de 1,370 yuan/mt. Selon l'enquête SMM, la plupart des chantiers de matières premières en cuivre secondaire à Dali, Guangdong, n'avaient pas repris leurs activités. Les interviewés ont indiqué que traditionnellement, les opérations normales reprennent après le Festival des Lanternes (12 février). Par conséquent, l'offre de matières premières en cuivre secondaire restera serrée à court terme, avec une augmentation prévue de l'offre après la reprise complète des opérations.

(5) Inventaire : Le 7 février, l'inventaire de cathodes de cuivre LME a diminué de 1,650 mt à 247,625 mt. L'inventaire des warrants SHFE a augmenté de 6,281 mt à 53,008 mt.

Prix : Côté macro, les dernières données ont montré que les emplois non agricoles ajustés aux variations saisonnières aux États-Unis en janvier ont enregistré 143,000, bien en dessous des attentes du marché de 170,000, marquant le niveau le plus bas depuis octobre dernier. Bien que le marché du travail américain ait ralenti, il est resté solide. Plusieurs responsables de la Fed ont commenté la politique monétaire, indiquant une faible probabilité de baisses de taux à court terme. Pendant ce temps, Trump a annoncé que des mesures tarifaires réciproques seraient introduites cette semaine, augmentant potentiellement l'attrait du dollar américain et pesant sur les prix du cuivre. Côté fondamentaux, les stocks de matières premières et de produits finis en aval sont restés élevés, et le déstockage des inventaires sociaux a été faible avant que la demande finale ne reprenne, entrant dans une phase d'accumulation des stocks. Cependant, les fournisseurs avaient une perspective d'offre serrée pour l'avenir et étaient réticents à vendre à bas prix. Les primes au comptant devraient se stabiliser. En termes de prix, avec Trump continuant d'annoncer des politiques tarifaires cette semaine et la publication des données de l'IPC américain, l'indice du dollar américain pourrait continuer à augmenter, exerçant une pression sur les prix du cuivre. Les prix du cuivre devraient faire face à une résistance aujourd'hui.

Cliquez pour consulter la base de données des métaux SMM

[Les informations ci-dessus sont basées sur la collecte de données et l'évaluation globale de l'équipe de recherche SMM. Les informations fournies sont à titre de référence uniquement et ne constituent pas des conseils directs en matière de recherche d'investissement. Les clients doivent prendre des décisions prudentes et ne pas remplacer leur jugement indépendant par ces informations. Toute décision prise par les clients est indépendante de SMM.]