》Consulter les cotations, données et analyses de marché des métaux SMM

》S'abonner pour consulter les tendances historiques des prix au comptant des métaux SMM

Début décembre, le Livre Beige des États-Unis a montré de l'optimisme quant à la croissance économique mais a également exprimé des préoccupations concernant les politiques tarifaires de Trump. L'IPC annuel non désaisonnalisé de novembre aux États-Unis a enregistré 2,7 %, en hausse par rapport à la valeur précédente de 2,6 %, indiquant que l'inflation américaine n'avait pas continué à diminuer efficacement. Le dollar américain a fortement augmenté, approchant le niveau de 107. Sur le marché chinois, la réunion du Politburo central a signalé des politiques visant à stabiliser la croissance et à élargir la demande intérieure l'année prochaine, mettant l'accent sur une liquidité relativement ample et des ajustements contre-cycliques pour stimuler le marché, renforçant la confiance dans le marché macroéconomique domestique. Les prix du cuivre ont approché un sommet de 76 000 yuans/tonne. Cependant, avec la réduction de 25 points de base des taux d'intérêt par la Fed américaine en décembre et une réduction de l'espace pour une baisse des taux en 2025, le dollar américain a bondi à 108, exerçant une pression significative sur les prix du cuivre, qui ont chuté consécutivement à environ 74 000 yuans/tonne.

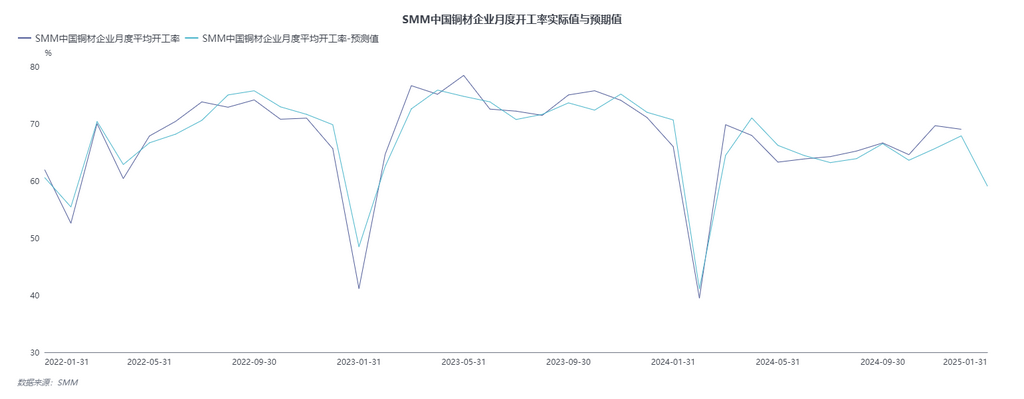

Sur le plan fondamental, avec la finalisation des prix des contrats à long terme pour les concentrés de cuivre importés, les cotations des contrats à long terme pour les cathodes de cuivre du commerce intérieur et extérieur ont été successivement publiées, mais les transactions ont été moins satisfaisantes. La production de cathodes de cuivre en décembre a augmenté de 90 400 tonnes par rapport au mois précédent, soit une hausse de 8,99 %. Le taux d'exploitation des semi-produits en cuivre en décembre a diminué comme prévu de 2,06 points de pourcentage par rapport au mois précédent, tandis que le déstockage des cathodes de cuivre sur le marché social a ralenti à 66 400 tonnes. Selon SMM et les échanges de marché, des rumeurs à la mi-fin décembre ont suggéré que la "facturation inversée" serait mise en œuvre à partir du 1er janvier 2025, ce qui pourrait augmenter les coûts d'approvisionnement pour les usines de barres de cuivre secondaires. Certaines entreprises prévoyaient d'arrêter temporairement la production début janvier pour observer le marché, et le taux d'exploitation des barres de cuivre secondaires était également inférieur aux attentes.

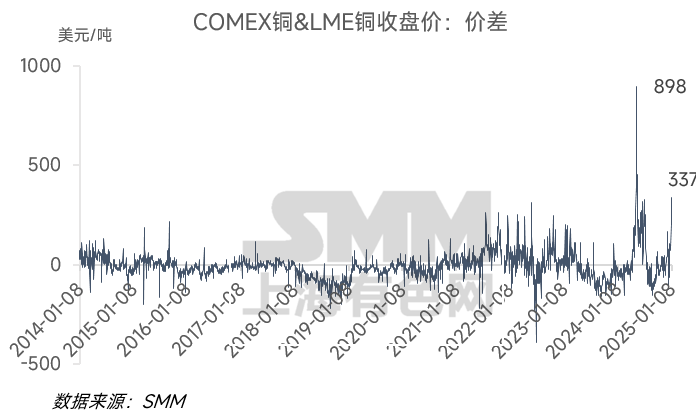

En regardant vers janvier, lors du premier jour de négociation de 2025, les prix du cuivre sont tombés en dessous de 73 000 yuans/tonne en raison de la forte hausse du dollar américain au niveau de 109. Cependant, les bas prix ont attiré des achats en aval, et les prix du cuivre ont rapidement rebondi au-dessus de 73 000 yuans/tonne, indiquant que le niveau de 73 000 yuans/tonne offrait toujours un soutien. Par la suite, une série de nouvelles liées à "Trump" a conduit à des prises de bénéfices à court terme sur le dollar américain, qui s'est brièvement replié au-dessus du niveau de 107, permettant aux prix du cuivre de revenir au-dessus de 74 000 yuans/tonne. Cependant, plusieurs moyennes mobiles récentes ont continué à exercer une résistance, avec une résistance attendue à 75 500 yuans/tonne. De plus, des données solides sur l'emploi non agricole ont de nouveau agité le marché, poussant le dollar américain au-dessus du niveau de 109. Les marchés COMEX et LME ont vu une résurgence des écarts de prix élevés. Le cuivre SHFE n'a pas directement montré une tendance à la baisse en raison de la hausse du dollar américain, mais la résistance au-dessus de 76 000 yuans/tonne est devenue plus prononcée.

À la fin janvier, les vacances du Nouvel An chinois commenceront. Selon SMM et les échanges de marché, les petites entreprises prendront des vacances anticipées, tandis que les entreprises moyennes et grandes organiseront principalement des vacances après le 20. Le taux d'exploitation des semi-produits en cuivre devrait diminuer par rapport au mois précédent. Avec l'ouverture plus précoce du ratio de prix SHFE/LME, les importations de cuivre en janvier devraient atteindre 320 000 tonnes, et les cathodes de cuivre sur le marché social montreront une tendance à l'accumulation des stocks, affaiblissant le soutien fondamental à la consommation pour les prix du cuivre.

》Consulter la base de données de la chaîne industrielle des métaux SMM