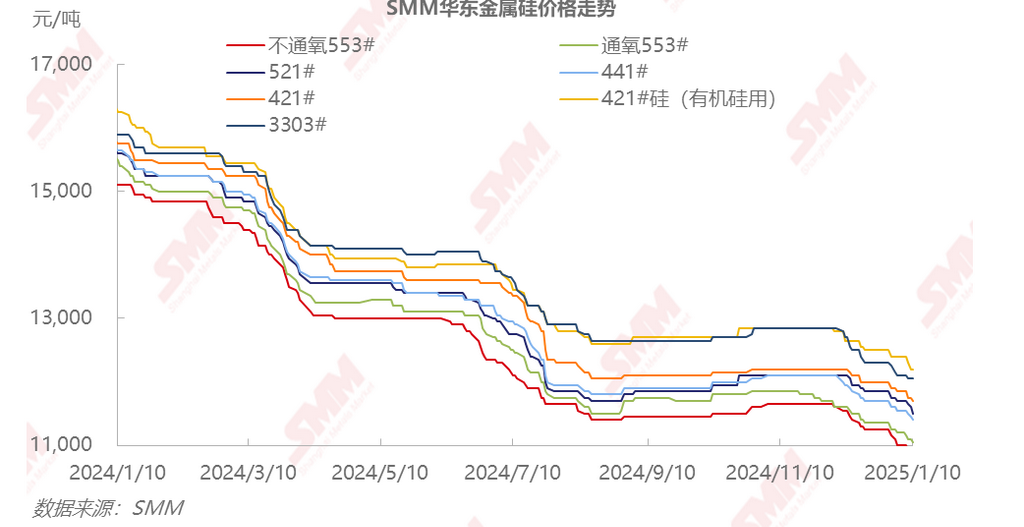

SMM, 12 janvier : Les prix au comptant du silicium métal ont continué de baisser de décembre au début janvier, avec une baisse plus importante par rapport au mois précédent. Au 10 janvier, le silicium métal #553 au-dessus de la norme dans l'est de la Chine était coté à 11,000-11,100 yuans/mt, en baisse de 550 yuans/mt MoM ; le silicium métal #441 était à 11,300-11,500 yuans/mt, en baisse de 550 yuans/mt MoM ; et le silicium métal #3303 était à 12,000-12,100 yuans/mt, en baisse de 650 yuans/mt MoM. Sur le marché des contrats à terme, le contrat Si2502 le plus échangé a continué de baisser, atteignant un creux en dessous de 10,400 yuans/mt. Selon les cotations des fournisseurs, des entreprises de silicium et des traders spot-futures, les bas prix des contrats à terme ont entraîné des prix nettement inférieurs pour les approvisionnements des traders par rapport à ceux des entreprises de silicium, rendant la signature des commandes difficile pour ces dernières. Cependant, compte tenu de la demande limitée en aval et du soutien des coûts de production, les entreprises de silicium hésitent à offrir des remises importantes à court terme. Le marché reste actif dans les transactions spot-futures.

Offre : Selon les données de SMM, la production de silicium métal en Chine en décembre était de 331,600 mt, en baisse de 73,100 mt ou 18,1 % MoM, et en baisse de 5,2 % YoY. La production au Xinjiang, au Yunnan et au Sichuan a tous connu des baisses à divers degrés. Le taux d'exploitation au Xinjiang a chuté principalement en raison de la maintenance de certaines capacités par des entreprises de premier plan en décembre, les arrêts ayant un impact significatif sur la production du mois. En janvier, les entreprises de premier plan au Xinjiang devraient encore élargir les réductions de production, entraînant une nouvelle baisse des taux d'exploitation. Le nombre d'entreprises de silicium en activité au Yunnan et au Sichuan continue de diminuer, avec une production qui devrait encore baisser. La production de silicium métal en Chine en janvier 2025 devrait tomber à environ 300,000 mt, avec des taux d'exploitation restant faibles.

Demande : Selon les données de SMM, la production de polysilicium en décembre était de 93,100 mt, en baisse de 17 % MoM. Les entreprises de polysilicium ont montré des taux d'exploitation faibles avant le Nouvel An chinois, et les producteurs de polysilicium devraient maintenir leurs niveaux d'exploitation pendant les vacances. Après les vacances, les taux d'exploitation devraient augmenter en mars, avec une croissance supplémentaire de la demande de silicium métal prévue au T2. Les conditions d'exploitation réelles doivent être surveillées de près. Pour le silicone, les données de SMM montrent que la production de DMC en décembre était de 227,000 mt, en hausse de 3 % MoM. Les calendriers de production de silicone en janvier devraient légèrement s'ajuster à moins de 220,000 mt. Dans le secteur des alliages primaires aluminium-silicium, les taux d'exploitation en décembre ont diminué d'environ 1 point de pourcentage MoM, tandis que le secteur des alliages secondaires aluminium-silicium a également enregistré une baisse de 1 point de pourcentage MoM, avec un impact limité sur la consommation de silicium métal.

Facteurs haussiers : Réductions de production élargies du côté de l'offre

Facteurs baissiers : Temps nécessaire pour la reprise des taux d'exploitation en aval ; besoins de financement de certains fournisseurs

Point de vue de SMM : Globalement, sur la base des calculs de l'équilibre offre-demande, l'excédent d'offre de silicium en décembre était d'environ 20,000 mt. En janvier, l'offre et la demande de silicium métal devraient rester faibles, avec une performance offre-demande à peu près équilibrée. En raison de la baisse plus importante que prévu des prix des contrats à terme de silicium métal en janvier, les transactions spot-futures ont été modérées, et certains stocks sociaux ont été transférés. Cependant, les stocks globaux de l'industrie n'ont pas été efficacement réduits. Les utilisateurs en aval ont pour la plupart terminé leurs approvisionnements avant le Nouvel An chinois. Compte tenu de la longue période, du grand nombre de fournisseurs et des bas prix, le sentiment de réapprovisionnement avant les vacances n'est pas fort. Certaines petites et moyennes entreprises de silicium dans les régions du nord prévoient des réductions de production après les vacances en raison de la pression des pertes. Pendant ce temps, de nouvelles capacités entrent progressivement sur le marché. Une attention particulière doit être portée aux changements des taux d'exploitation des petites et moyennes entreprises de silicium du côté de l'offre et des taux d'exploitation dans le secteur en aval du polysilicium avant et après le Nouvel An chinois.

Pour des informations et dynamiques de marché plus détaillées, ou pour d'autres demandes, veuillez appeler le 021-51666820.