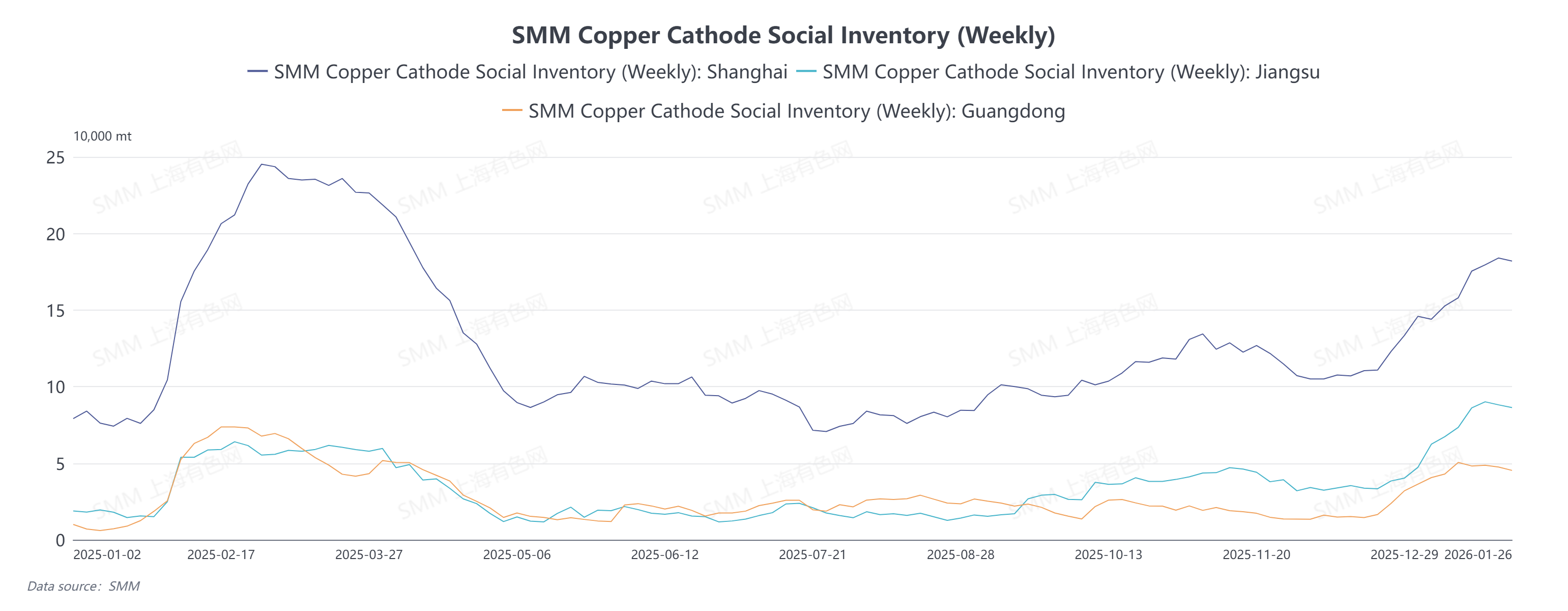

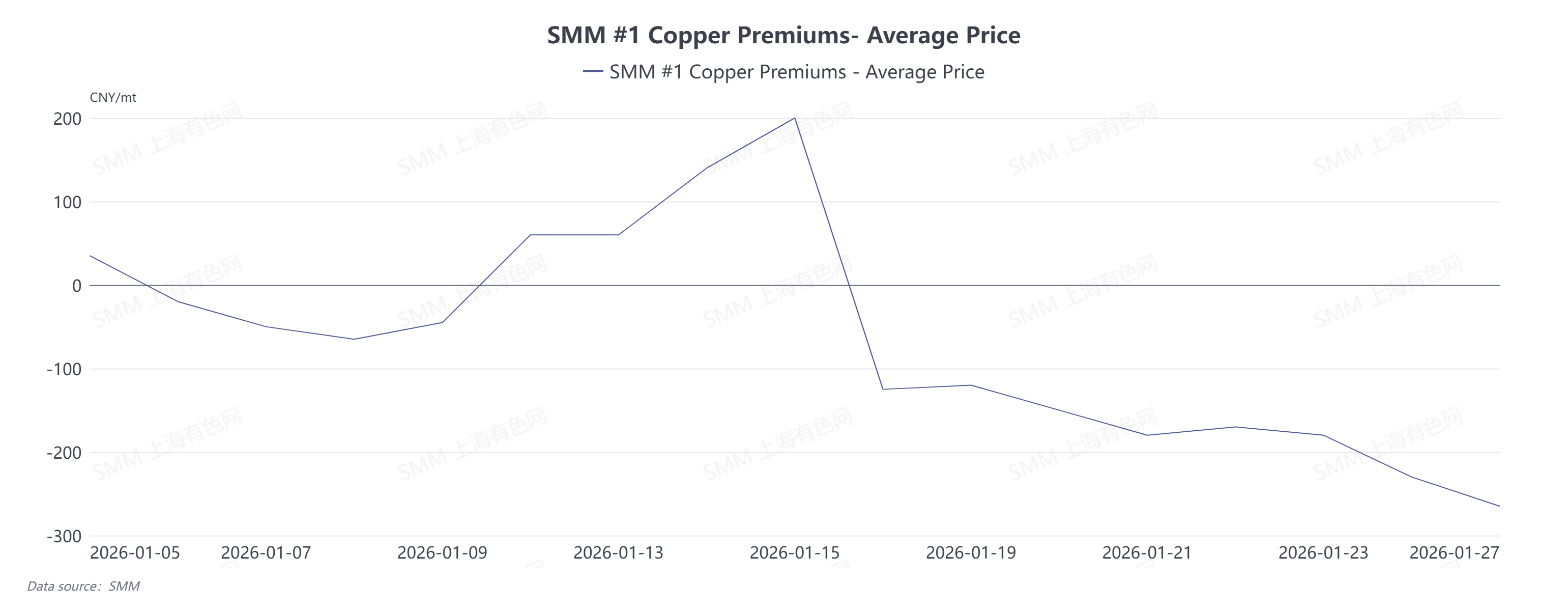

El inventario social de cátodos de cobre del SMM continuó aumentando desde finales de 2025, alcanzando un máximo temporal de 330.200 toneladas el 22 de enero. Los datos de esta semana (26 de enero) mostraron el primer descenso, con una reducción de 5.700 toneladas en comparación con el 22 de enero, mientras que los inventarios en Shanghái, Jiangsu y Guangdong retrocedieron ligeramente. Mientras tanto, los precios del cobre se retiraron de los máximos desde mediados de enero, con el precio promedio del cátodo de cobre #1 del SMM cayendo desde 104.000 yuanes/tonelada el 14 de enero hasta alrededor de 101.400 yuanes/tonelada el 27 de enero. Superficialmente, el patrón de "caída de precios y reducción de inventarios" se alinea con la lógica tradicional de mejora de la demanda. Sin embargo, considerando el desempeño del mercado spot, el impulsor de la reducción de inventarios no provino de un consumo final sólido.

En contraste con la disminución de inventarios, el mercado spot ha mostrado una estructura de descuento clara desde principios de enero, la cual puede dividirse en dos fases: A medida que el contrato 2601 se acercaba a su vencimiento, influenciado por proveedores que redujeron la disponibilidad spot para entregar warrants, los descuentos spot se estrecharon rápidamente desde un descuento promedio de 65 yuanes/tonelada a principios de mes, convirtiéndose en una estructura de prima entre el 12 y el 15 de enero, con un pico que alcanzó una prima promedio de 200 yuanes/tonelada. Sin embargo, esta prima fue en realidad una "prima estructural" impulsada por el comportamiento de entrega, no acompañada por una recuperación sustancial en el consumo downstream. Después del cambio de contrato el 16 de enero, la lógica del mercado cambió rápidamente, y los precios spot frente al contrato 2602 inmediatamente mostraron un descuento promedio de 125 yuanes/tonelada. Bajo la doble presión de un inventario persistentemente alto y un consumo downstream débil, la presión de venta spot continuó aumentando. Aunque el amplio diferencial de precios en contango entre contratos de futuros proporcionó cierto soporte para las primas/descuentos spot, aún no pudo revertir la situación general de exceso de oferta en el mercado, con el descuento promedio cayendo a un mínimo reciente de 265 yuanes/tonelada para el 27 de enero. Las compras downstream solo ocurrieron ocasionalmente cuando los precios del cobre tocaron niveles psicológicos de precio, lo que indica una demanda débil y poco resiliente.

Con base en el desempeño del mercado spot, la reciente disminución del inventario social se debe principalmente a una reducción temporal de las llegadas en el norte de China, combinada con cierta demanda rígida de recogida de carga provocada por el retroceso previo de los precios del cobre a niveles clave. Sin embargo, la fuerza impulsora detrás de esta reducción de inventarios es claramente insuficiente. El mercado spot continúa experimentando fuertes descuentos y operaciones lentas, sin una mejora sostenida. El consumo downstream se limita a compras en caídas en lugar de acumulación por tendencia, lo que indica que la demanda es muy sensible a los precios y carece de resiliencia. Al mismo tiempo, la presión de la oferta no se ha disipado. Las fundiciones nacionales mantienen altas tasas de operación, y la oferta sigue siendo amplia en las principales zonas de consumo, como el este de China. Por lo tanto, esta disminución de inventario debe verse más como resultado de fluctuaciones en el ritmo de llegadas y la liberación a corto plazo de la demanda flexible, en lugar de una señal de recuperación sustancial y sostenible en el consumo final.

Según comunicaciones de SMM con empresas:

- Comerciante 1: Recientemente, hay poca intención de vender, y planean considerar la venta solo cuando los descuentos superen los 200 yuanes por tonelada métrica. Ahora que el diferencial de precios entre contratos de futuros se ha ampliado, es suficiente para cubrir los costos de renovación, e incluso están considerando acumular existencias hasta abril para las ventas.

- Comerciante 2: Actualmente, tanto la oferta como la demanda son débiles. Todos están preocupados de que las fundiciones continúen con los envíos. Si compramos demasiado ahora, nos quedaremos con fondos limitados. Si las fundiciones liberan repentinamente varios miles de toneladas métricas de productos con un descuento de más de 300 yuanes por tonelada métrica entre el 8 y el 10 de febrero antes del Año Nuevo Chino, todos se arrepentirán, ya que no podrán comprar a precios aún más bajos. Por eso todos se mantienen tranquilos ahora.

- Downstream 1: Hemos observado que cuando el contrato de cobre del mes cercano está alrededor de 99.500 yuanes por tonelada métrica, los usuarios finales se vuelven más activos y los pedidos aumentan ligeramente. Sin embargo, la mayoría de los pedidos reales se realizan cerca de los 99.000 yuanes por tonelada métrica. Los clientes son así: cuando ven un precio más bajo, quieren uno aún más bajo.

- Downstream 2: Recientemente, la oferta de cátodos de cobre no registrados ha sido relativamente ajustada. Debido a que el diferencial de precios es realmente grande, los productores tienden a pujar al alza los precios, por lo que generalmente preferimos comprar antes. No tenemos mucho inventario ahora y estamos comprando diariamente.

Mirando hacia el mercado alrededor del Año Nuevo Chino, se espera que el patrón de "triple supresión" de alto inventario, amplios diferenciales de precios entre contratos de futuros y fuertes descuentos sea difícil de revertir a corto plazo. Antes del Año Nuevo Chino: Los amplios diferenciales de precios en un contexto de alto inventario reforzarán la disposición de los proveedores a enviar mercancía a los almacenes de entrega, lo que suprimirá la liquidez del mercado spot y el interés de compra. Las primas/descuentos spot carecen de impulso para recuperarse y se espera que mantengan una estructura de descuento. Si las fundadoras realizan ventas por necesidad, los descuentos podrían ampliarse aún más. Después del Año Nuevo Chino: El punto clave de validación para el mercado será la magnitud y velocidad de la acumulación de inventario posterior a las festividades. Si se produce una acumulación significativa de inventario, reforzará la percepción de una demanda débil y podría forzar a que las primas/descuentos spot se desplacen aún más a la baja.