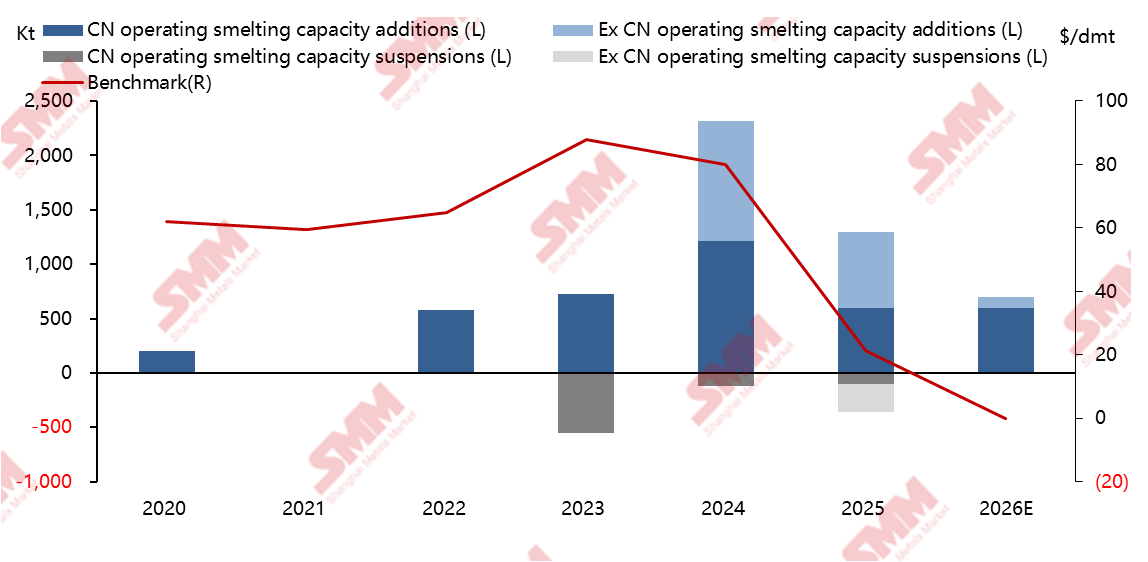

Desde 2022, se han puesto en marcha varios proyectos de fundición de cobre en países asiáticos, notablemente en China e Indonesia. Esto ha llevado directamente a un rápido aumento de la demanda de concentrados de cobre por parte de las fundiciones, a un desequilibrio en el balance global de oferta y demanda de concentrados de cobre, y a una fuerte caída de los TC/RC spot y a largo plazo para los concentrados de cobre.

El sistema de fijación de precios de referencia a largo plazo para los concentrados de cobre enfrenta una presión significativa. Excepto con Antofagasta, las negociaciones de contratos a largo plazo con otros grandes proveedores son cada vez más fragmentadas. Actualmente, la referencia anual todavía se basa en el acuerdo alcanzado entre Antofagasta y las fundiciones chinas, pero su influencia en el mercado se está debilitando gradualmente. Esto se debe a dos factores: el endurecimiento de la oferta de concentrados de cobre, lo que impulsa a más proveedores a buscar mayores ganancias abandonando el sistema de referencia y adoptando precios individualizados; y que las ventas directas anuales de concentrados de cobre de Antofagasta a China ascienden solo a unas 300.000 toneladas métricas secas, lo que reduce su representatividad y poder de negociación. Según investigaciones de SMM, las ofertas actuales de los proveedores a las fundiciones nacionales adoptan varias formas: primero, contratos a largo plazo con TC/RC fijos, en su mayoría en el rango de -50 a -60 USD/tms; segundo, contratos que referencian el precio promedio de un índice de terceros con una deducción de 10-15 USD/tms; tercero, una transición gradual hacia ventas al contado, donde algunos proveedores indican explícitamente que no firmarán nuevos contratos a largo plazo a partir de 2026; cuarto, contratos que descuentan directamente la referencia entre un 15%-20% o deducen 10-20 USD/tms. Cabe destacar que la proporción de contratos a largo plazo liquidados mediante precios indexados y transacciones spot ha aumentado significativamente, una tendencia promovida activamente por los grandes proveedores para su propio beneficio. Además, medios extranjeros informaron recientemente que las fundiciones japonesas alcanzaron un precio a largo plazo para 2026 de 25 USD/tms con proveedores de materias primas. Sin embargo, SMM comprende que este precio es meramente un acuerdo simbólico entre la japonesa PPC y su filial, Caserones Minera Canada Limited, que posee una participación del 49% en la mina de cobre Caserones de Lundin Mining. El volumen contratado es inferior a 50.000 tms, lo que ofrece un valor de referencia limitado para el mercado y no puede compararse con los resultados de referencia logrados por las fundiciones chinas a través de negociaciones centralizadas.

China está superando el dilema de la competencia homogénea con una estrategia de desarrollo de alta calidad, lo que conduce a restricciones más estrictas sobre la nueva capacidad. En este contexto, los proyectos nacionales de fundición de cobre enfrentan dificultades de aprobación e implementación significativamente mayores, y la escala de nueva capacidad muestra una tendencia contractiva. En respuesta activa a la dirección política, varios proyectos planificados han ajustado sus cronogramas de construcción. Por ejemplo, los nuevos proyectos de Hubei Qiangxing y Hunan Yueneng, los proyectos de expansión de Xinjiang Wuxin y Yuguang Jinqian, y el proyecto de la tercera fase de Guangxi Nanguo han sido pospuestos. A medida que la tasa de crecimiento de la capacidad de fundición nacional se desacelera, se espera que la estructura de oferta-demanda global de cobre se optimice continuamente, impulsando una recuperación gradual en los TC/RC de cobre.

Los principales países productores de cobre en el extranjero están acelerando la localización de la cadena de suministro mediante nueva capacidad de fundición. Esto es tanto un movimiento estratégico para mejorar la autonomía económica y el valor agregado industrial, como un reflejo de la intensificación de la competencia estratégica global por recursos minerales críticos como el cobre. Desde 2024, una nueva ola de expansión de la capacidad global de fundición de cobre ha surgido.Proyectos importantes como la fundición Manyar de Indonesia, la fundición PT Amman, la fundición Kamoa-Kakula de la República Democrática del Congo y la fundición Adani de India han comenzado o iniciado operaciones sucesivamente, señalando que los principales productores de cobre en el extranjero están acelerando la localización e integración de sus cadenas de suministro. Esta tendencia refleja las consideraciones multifacéticas de los países—mejorar la autonomía económica, extender las cadenas de valor industriales y estabilizar el empleo y los medios de vida nacionales—transformando activamente las dotaciones de recursos en competitividad industrial sostenible. En un nivel más profundo, esto representa no solo el crecimiento de capacidad física sino que también refleja la intensificación de la competencia global por el control estratégico de los recursos minerales críticos. Los países están fortaleciendo el segmento de fundición para obtener mayor autonomía sobre la cadena de suministro de cobre, preparándose para la perspectiva de demanda a largo plazo de cobre en la transición energética, y asegurando así una posición más favorable en la competencia de la economía verde global.