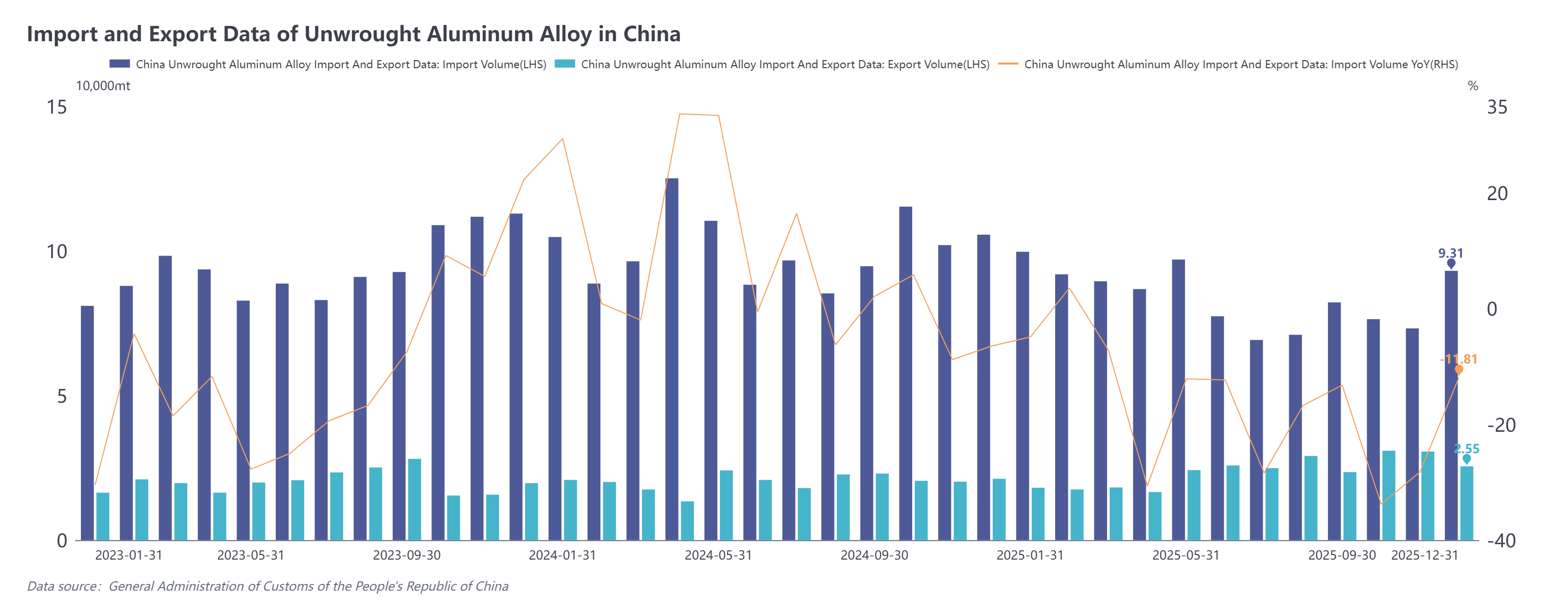

La Administración General de Aduanas publicó recientemente los datos de importación y exportación de diciembre de 2025. Los datos aduaneros mostraron que:

En diciembre de 2025, las importaciones de aleación de aluminio sin elaborar fueron de 93.100 toneladas, un 11,8 % menos interanual, pero un 27,2 % más respecto al mes anterior. Las importaciones acumuladas durante todo 2025 alcanzaron 1,0084 millones de toneladas, un 16,9 % menos interanual.

En diciembre de 2025, las exportaciones de aleación de aluminio sin elaborar fueron de 25.500 toneladas, un 20,0 % más interanual, pero un 16,8 % menos mensual. Las exportaciones acumuladas en 2025 totalizaron 284.700 toneladas, un 17,5 % más interanual.

Las importaciones totales de 2025 disminuyeron en 203.900 toneladas interanuales. Las importaciones de los principales proveedores generalmente cayeron: aunque las de Malasia se redujeron en 164.600 toneladas hasta 356.700 toneladas, siguió siendo el mayor importador; Tailandia, Vietnam, Corea del Sur y Pakistán también registraron disminuciones de entre 14.100 y 46.100 toneladas. En contraste, las importaciones de Rusia se dispararon, aumentando en 131.600 toneladas hasta 225.400 toneladas interanuales, escalando del cuarto puesto en 2024 al segundo. En cuanto a las características comerciales, las importaciones desde Rusia fueron principalmente mediante comercio de procesamiento con materiales importados (39 %), centradas en planchas de aleación de aluminio como las series 3003 y 5052; en términos de flujo, alrededor del 79 % de las mercancías ingresaron a Henan, supliendo eficazmente las necesidades productivas de empresas locales de chapas y flejes.

En 2025, los cinco principales provinces importadoras de aleación de aluminio sin elaborar de China fueron Zhejiang (415.800 t, 41 %), Shandong (129.200 t, 13 %), Henan (100.200 t, 10 %), Jiangsu (95.400 t, 9 %) y Guangdong (82.200 t, 8 %). Respecto a 2024, el panorama importador se diversificó: las importaciones en Zhejiang, Guangdong y Jiangsu cayeron en 171.700, 91.800 y 21.500 toneladas respectivamente; mientras que Shandong y Henan registraron aumentos significativos, sumando 63.700 y 59.300 toneladas respectivamente, ascendiendo al segundo y tercer puesto en el sector.

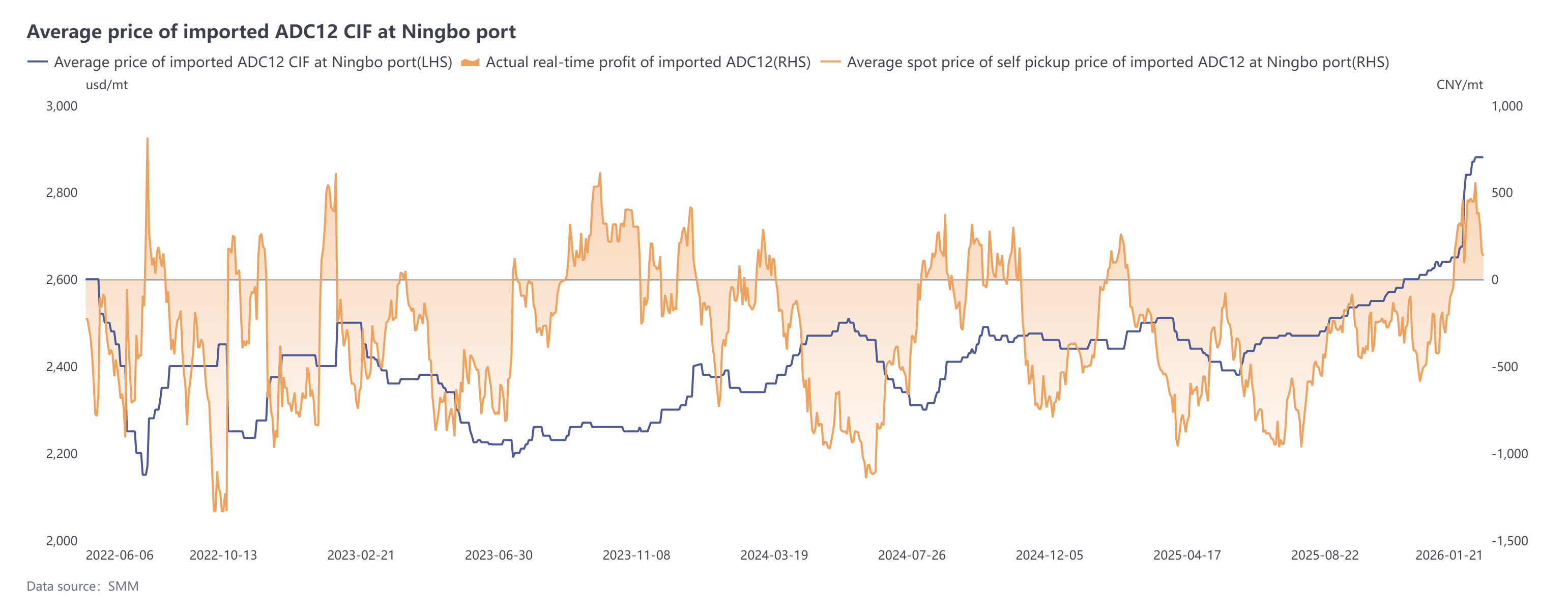

En general, en 2025, las aleaciones de aluminio sin elaborar de China mostraron una tendencia de importaciones en contracción y exportaciones en crecimiento. Las importaciones anuales disminuyeron un 16,9 % interanual hasta 1,0084 millones de toneladas; las exportaciones aumentaron un 17,5 %, alcanzando 284.700 toneladas. El débil desempeño importador se debió principalmente a dos factores: primero, la persistente inversión del diferencial de precios entre las aleaciones de aluminio nacionales y las extranjeras durante el año, debilitando la ventaja importadora y cerrando la ventana de ganancias; segundo, la escasez de oferta de chatarra de aluminio o la recuperación de la demanda en Japón, Corea del Sur e India, que impulsaron al alza los precios regionales de lingotes de aleación, reduciendo significativamente los recursos destinados a China. Desde finales de diciembre de 2025 hasta enero de 2026, los precios nacionales del ADC12 subieron abruptamente alineados con los del aluminio, alcanzando su nivel más alto desde octubre de 2021. Aunque los precios internacionales también escalaron rápidamente por encima de 2.850 USD/t, el aumento fue menor que en el mercado doméstico. El resultado inmediato de importación pasó de déficit a superar el punto de equilibrio, reabriendo teóricamente la ventana importadora. Se proyectó que las importaciones de enero de 2026 oscilarían entre 80.000 y 100.000 toneladas.