I. Mercado de concentrado de titanio: los precios del mineral nacional e importado se debilitan simultáneamente, el patrón de exceso de oferta persiste todo el año

Mineral de titanio nacional: es improbable que el patrón de exceso de oferta cambie este año

Al 31 de diciembre, el precio del concentrado de titanio nacional (TiO₂ ≥ 46%) se cotiza a 1.580–1.630 yuanes por tonelada, con un precio promedio de 1.605 yuanes por tonelada, un 21,7% menos que a principios de año. El precio de la especificación TiO₂ ≥ 47% se cotiza a 1.900–2.050 yuanes por tonelada, con un precio promedio de 1.975 yuanes por tonelada, un 14,13% menos que a principios de año.

Este año, los precios del mineral de titanio nacional rompieron el patrón de fluctuación estacional de años anteriores, mostrando una tendencia continua a la baja. Específicamente:

Enero–Marzo: Precios se estabilizan

La región de Panzhihua entró en el período de mantenimiento del Festival de Primavera, con bajas tasas de operación y bajos niveles de inventario entre los mineros. Al mismo tiempo, los pedidos del mercado de dióxido de titanio descendente eran fuertes y las nuevas capacidades de producción se liberaron gradualmente, apoyando los precios del mineral en una fase de consolidación.

Marzo–Julio: Caída acelerada

Después de marzo, la oferta de mineral aumentó significativamente, con incrementos simultáneos tanto en la minería de mineral crudo como en los envíos. Sin embargo, la demanda del mercado de dióxido de titanio se mantuvo persistentemente débil y las industrias de uso final en general estaban estancadas. El mercado de mineral de titanio cambió gradualmente a un exceso de oferta, y los precios continuaron disminuyendo bajo la presión de la demanda.

Agosto–Diciembre: Estabilización débil seguida de otra caída

Con la región de Panxi controlando los envíos de mineral crudo, la caída del mercado se desaceleró, entrando en una fase de estabilidad débil en niveles bajos. Sin embargo, la demanda no mostró signos de mejora, los inventarios de las minas se acumularon gradualmente y los precios carecieron de impulso alcista. Para fin de año, el mercado enfrentó nuevamente presión a la baja.

En general, el debilitamiento continuo de los precios del mineral de titanio este año se debió principalmente a la débil demanda del mercado de dióxido de titanio y su industria descendente de pinturas, que representan una parte significativa. Sumado a una oferta de mineral generalmente alta, el patrón de exceso de oferta persistió todo el año, dificultando su reversión.

Perspectivas:

A corto plazo, se espera que el mantenimiento posterior a las vacaciones en las minas y la demanda descendente registren una recuperación, por lo que los precios de transacción podrían experimentar un leve aumento en el extremo superior. Sin embargo, esto dependerá de la situación de digestión de inventario en la región de Panxi. A largo plazo, según la investigación de SMM, se espera que la producción minera en la región de Panxi disminuya significativamente para 2026, con controles de envío más estrictos. Es probable que el mercado de mineral de titanio regrese gradualmente a su patrón histórico de fluctuación estacional.

Mineral de Titanio Importado: La Reducción de la Brecha de Precios Podría Conducir a una Reestructuración

Al 31 de diciembre, el precio del concentrado de titanio importado (Mozambique, TiO₂ ≥ 46%) se cotiza entre 1.700 y 1.800 yuanes por tonelada; el concentrado de titanio importado (Nigeria, TiO₂ ≥ 50%) entre 1.800 y 1.900 yuanes por tonelada; el concentrado de titanio importado (Australia, TiO₂ ≥ 50%) entre 1.850 y 1.959 yuanes por tonelada; el rutilo importado (Sierra Leona, TiO₂ ≥ 90%) entre 5.500 y 6.000 yuanes por tonelada; y el rutilo importado (Sierra Leona, TiO₂ ≥ 95%) entre 6.500 y 6.800 yuanes por tonelada. Hasta noviembre, el volumen acumulado de importaciones de concentrado de titanio este año ha alcanzado 4,656 millones de toneladas, un aumento interanual del 3,38%.

El precio del mineral importado también ha continuado su tendencia a la baja desde el segundo trimestre. Las principales razones incluyen la demanda persistentemente débil de los principales productos de titanio, como el dióxido de titanio y el titanio esponja, la fuerte caída de los precios del dióxido de titanio que conduce a una inversión de costos y precios, y la presión generalizada de los compradores sobre los precios. Al mismo tiempo, el precio del mineral nacional (de la región de Panxi), como principal competidor, ha seguido cayendo, lo que obliga a los importadores a ajustar sus cotizaciones a la baja en consecuencia. Aunque la oferta de mineral importado se tensó algo en la segunda mitad del año, con una menor disposición a vender en el mercado, los precios de transacción aún siguieron la tendencia general a la baja del mercado.

De cara al futuro, se espera que el precio del mineral de titanio importado continúe ajustándose según la tendencia del mineral nacional, y los márgenes de beneficio para los comerciantes de mineral podrían reducirse aún más. A medida que la demanda terminal se recupere gradualmente levemente, se espera que el estado deprimido del mercado de mineral de titanio se alivie. A largo plazo, se proyecta que la brecha de precios entre el mineral importado y el nacional se reduzca gradualmente.

II. Mercado del Dióxido de Titanio: Transmisión de Costos del Ácido Sulfúrico y Desafíos de la Industria

Ácido Sulfúrico: Aumento de Precios Durante Todo el Año que Conduce a una Inversión Generalizada de Costos en la Industria del Dióxido de Titanio por Proceso de Sulfato

Al 31 de diciembre, el precio del ácido de fundición (ácido sulfúrico) en la región de Anhui (precio ex-fábrica) se reporta en 870–960 yuanes por tonelada, un aumento del 181,5% en comparación con el inicio del año. En la región de Henan, el precio del ácido de fundición (ácido sulfúrico) (precio de fábrica) es de 840 a 900 yuanes por tonelada, un aumento interanual del 222%. En la región de Yunnan, el precio del ácido de fundición (ácido sulfúrico) (precio de fábrica) es de 840 a 880 yuanes por tonelada, un incremento del 72% respecto al inicio del año. A lo largo de 2025, especialmente en el cuarto trimestre, el mercado del ácido sulfúrico experimentó subidas sostenidas de precios, lo que ejerció una presión significativa sobre los costes de la industria del dióxido de titanio por proceso de sulfato.

Los precios persistentemente altos del ácido sulfúrico están impulsados principalmente por múltiples factores internacionales y nacionales:

Mercado internacional:

La demanda de azufre por parte de los proyectos de minería de níquel de Indonesia ha aumentado significativamente, creando un nuevo soporte de demanda; Rusia implementó una prohibición de exportación de azufre industrial en noviembre, reduciendo sustancialmente la oferta global de azufre.

Mercado nacional:

En el cuarto trimestre, la industria de fertilizantes entró en su fase concentrada de acopio invernal. Las reservas de fertilizantes invernales de las empresas químicas provocaron un fuerte aumento de la demanda de ácido sulfúrico. Sumado al endurecimiento de la oferta, el mercado enfrentó un desequilibrio entre la oferta y la demanda, impulsando colectivamente el rápido incremento de los precios del ácido sulfúrico.

Como materia prima clave para la producción de dióxido de titanio por proceso de sulfato, el alto precio del ácido sulfúrico ha ejercido una presión significativa sobre los costes de los fabricantes de dióxido de titanio, agravando aún más las cargas operativas de los productores relacionados.

Desde mediados de diciembre, los precios del ácido sulfúrico han entrado en una fase de consolidación en niveles altos, mostrando una ligera tendencia a la baja. El gobierno ha tomado medidas para regular los precios de mercado del azufre y el ácido sulfúrico, como restringir las exportaciones en la industria de fertilizantes fosfatados desde mediados de diciembre hasta agosto del próximo año. Se espera que, una vez finalizado el período de acopio invernal de fertilizantes, las tasas de operación en la industria de fertilizantes disminuyan gradualmente, reduciendo así la demanda de ácido sulfúrico. Aunque se anticipa que los precios del ácido sulfúrico disminuirán después del inicio del año, es poco probable que regresen a los bajos niveles observados a principios de 2025. A largo plazo, guiados por las políticas nacionales y con el liderazgo de grandes empresas estatales, se espera que los precios del ácido sulfúrico regresen gradualmente a un rango racional.

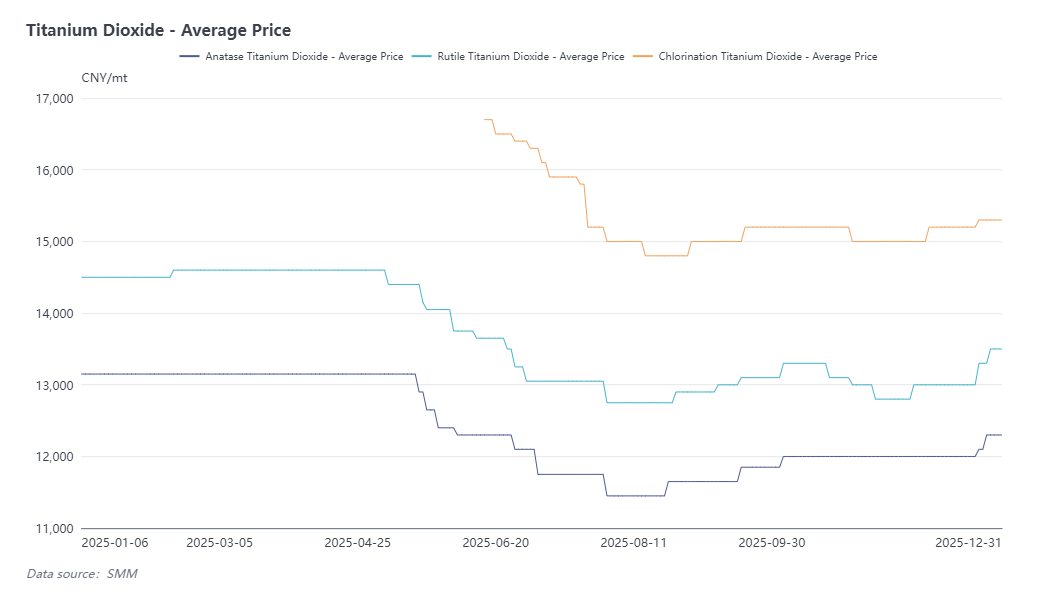

Dióxido de Titanio: Precios Subieron Primero y luego Bajaron en 2025, con Inversión de Costos y Presión Exportadora Durante Todo el Año

Al 31 de diciembre, el precio nacional del dióxido de titanio anatasio se cotiza entre 12.100 y 12.500 yuanes por tonelada, con un precio promedio de 12.300 yuanes por tonelada, una disminución del 6,5 % en comparación con el inicio del año. El precio del dióxido de titanio rutilo se cotiza entre 12.800 y 14.200 yuanes por tonelada, con un precio promedio de 13.300 yuanes por tonelada, un 6,9 % menos que al comienzo del año. El precio nacional del dióxido de titanio por proceso de cloruro se cotiza entre 13.600 y 17.000 yuanes por tonelada, con un precio promedio de 15.300 yuanes por tonelada. Este año, la producción de dióxido de titanio de China alcanzó 4,178 millones de toneladas, una disminución interanual del 6,98 %, mientras que la capacidad de producción se expandió a 5,25 millones de toneladas, un aumento del 6,84 % en comparación con el año anterior.

La industria del dióxido de titanio emitió un total acumulado de siete avisos de ajuste de precios este año, pero las presiones sobre precios y costos continuaron intensificándose. Específicamente:

Enero–Marzo: Precios se Mantuvieron Estables

A principios de año, los precios del dióxido de titanio se mantuvieron altos, impulsados por una fuerte demanda nacional de abastecimiento y la expectativa de que India impondría aranceles adicionales a partir de abril, lo que generó una importante avalancha de pedidos de exportación. Mientras tanto, el trabajo de mantenimiento en algunos fabricantes antes del Festival de Primavera resultó en una contracción de la oferta y una reducción continua de inventarios, lo que llevó a la industria a emitir dos rondas de avisos de aumento de precios.

Abril–Agosto: Caída Acelerada

La capacidad de producción de dióxido de titanio continuó expandiéndose, pero la demanda real se mantuvo débil. Los mercados de exportación experimentaron caídas de precios debido a políticas antidumping en múltiples países, mientras que el consumo interno terminal permaneció débil. Muchas empresas se vieron obligadas a reducir precios e iniciar recortes de producción para aliviar la alta presión de inventarios.

Septiembre–Octubre: Leve Recuperación

La temporada alta tradicional de "Septiembre Dorado y Octubre Plateado" impulsó una recuperación temporal de la demanda interna, lo que llevó a las empresas de dióxido de titanio a emitir dos rondas de avisos de aumento de precios con el objetivo de detener la caída y estimular el mercado. Sin embargo, las exportaciones continuaron siendo suprimidas por políticas antidumping en regiones como India, Brasil y la Unión Europea.

Octubre-diciembre: Consolidación débil

A partir de octubre, el fuerte aumento en los precios del ácido sulfúrico provocó una inversión de costos en toda la industria del dióxido de titanio por proceso sulfato. Las empresas líderes redujeron los precios de sus productos por proceso cloruro debido a la presión competitiva, mientras que la demanda general del mercado se mantuvo débil y la competencia se intensificó. A medida que avanzaban los recortes de producción y los esfuerzos de venta anteriores, la presión sobre los inventarios de la industria se alivió algo. Desde finales de noviembre, las empresas volvieron a emitir avisos de aumento de precios para mitigar pérdidas, seguidos de nuevos ajustes de precios a finales de diciembre para consolidar los avances.

En cuanto a la estructura de productos, la brecha de precios entre el dióxido de titanio por proceso cloruro y por proceso sulfato continuó reduciéndose este año. Mientras tanto, el rango de precios cotizados para los productos nacionales por proceso cloruro se amplió significativamente, con una notable divergencia entre los precios de los productos de gama alta y los de gama media-baja.

Sobre si el proceso cloruro puede competir a largo plazo con el proceso sulfato:

Desde una perspectiva de costos, la tecnología de proceso cloruro tiene cierto respaldo de costos, mientras que el proceso sulfato actualmente depende de los altos precios del ácido sulfúrico para mantener sus cotizaciones. Si los precios del ácido sulfúrico disminuyen gradualmente en el futuro bajo la regulación política, los precios del proceso sulfato también se ajustarán a la baja. Desde la perspectiva de la demanda, los hábitos de los usuarios finales respecto a los tipos de producto son relativamente estables, por lo que es improbable un cambio a gran escala del proceso sulfato al proceso cloruro a corto plazo, especialmente ante las frecuentes fluctuaciones de precios. Es poco probable que los usuarios actuales de proceso sulfato ajusten fácilmente sus estructuras de adquisición. En general, se espera que la brecha de precios entre ambos se mantenga estable o se amplíe ligeramente en 2026.

Desde la perspectiva del mercado de exportación, la situación del comercio exterior fue desafiante este año. Principales países consumidores como India y la Unión Europea continuaron implementando políticas antidumping sobre el dióxido de titanio. Para mantener sus cuotas de exportación, las empresas a menudo tuvieron que recurrir a métodos como reembolsos al vender a usuarios finales relacionados, lo que redujo significativamente los márgenes de beneficio. Además, el dióxido de titanio chino por proceso sulfato enfrentó una intensa competencia en los mercados extranjeros, con precios cotizados gradualmente comprimidos.

A mediados de diciembre, India anunció la cancelación de las medidas antidumping contra el dióxido de titanio chino, lo que brinda un apoyo positivo para las exportaciones a regiones como el sudeste asiático y alivia la presión del mercado. Mirando hacia 2026, se espera que la industria exportadora de dióxido de titanio continúe su tendencia de supervivencia del más apto, donde las empresas necesitarán consolidar sus participaciones de mercado y mejorar su competitividad ante una feroz competencia.

En cuanto a los precios, tras un año de operaciones a bajo precio, el dióxido de titanio experimentó un aumento gradual en el optimismo del mercado hacia finales de año, respaldado por la emisión de dos rondas de avisos de incremento de precios. Además, algunas empresas regionales tienen programado mantenimiento previo al Año Nuevo Chino en enero, con la producción actual centrada en cumplir pedidos anteriores. Después del Año Nuevo Chino, a medida que la demanda se recupere, se espera que los precios del dióxido de titanio aumenten ligeramente. A largo plazo, los precios de los productos del proceso de sulfato seguirán dependiendo del soporte de los costes de las materias primas, y es poco probable que la demanda terminal experimente un crecimiento significativo. Si los precios de las materias primas disminuyen en el futuro, sumado a la continua expansión de la capacidad industrial, el mercado de dióxido de titanio podría seguir operando a niveles bajos con una tendencia débil.

III. Mercado del Titanio Metálico: Dinámicas del Mercado entre Expansión de Capacidad y Demanda Estructural

Titanio Esponja: Los Precios Subieron Primero y luego Cayeron, Consolidándose bajo Expansión de Capacidad y Restricciones a la Exportación

Al 31 de diciembre, el precio del titanio esponja Grado 0 se cotiza entre 46.000 y 48.000 yuanes por tonelada, un aumento del 3,2% en comparación con principios de año. La producción anual de titanio esponja de China alcanzó las 270.000 toneladas, un incremento interanual del 4,42%.

La tendencia de precios del mercado de titanio esponja durante el año siguió un patrón de subida inicial seguida de caída:

Aceleración del Aumento en el Primer Semestre:

Impulsado por la Feria Internacional del Titanio, la demanda experimentó un impulso temporal. Además, el significativo crecimiento de proyectos en sectores de alta gama como el militar y aeroespacial provocó escasez de suministro, manteniéndose los inventarios empresariales consistentemente bajos.

Descenso Gradual en el Segundo Semestre:

La demanda en el sector civil se debilitó, los inventarios industriales se acumularon gradualmente y la temporada baja tradicional apagó aún más la actividad del mercado. Aunque algunas empresas anunciaron controles de producción en el tercer trimestre, la respuesta real de la demanda fue limitada, sin lograr revertir la tendencia a la baja. Simultáneamente, los pedidos de comercio exterior disminuyeron significativamente en comparación con el primer semestre, lo que provocó colectivamente que los precios del titanio esponja continuaran ajustándose a la baja. A finales de año, el sector en general había entrado en una fase de consolidación en niveles bajos.

En 2025, la industria de la esponja de titanio experimentó una importante expansión de capacidad. Sin embargo, ante las continuas restricciones a la exportación de productos de titanio, la estructura de oferta y demanda del mercado no logró mejorar de forma correspondiente. Como resultado, los precios de la esponja de titanio se han mantenido en una fase de consolidación, respaldados principalmente por factores de coste.

Materiales de titanio: divergencia estructural en el mercado con fuerte demanda de gama alta pero presión en los sectores civil y de exportación

A fecha de 31 de diciembre, los precios de los principales productos de materiales de titanio son los siguientes: lingote de titanio TA1 a 55–56 yuanes/kg, lingote de titanio TA2 a 53–54 yuanes/kg, aleación de titanio TC4 a 60–61 yuanes/kg; chapa de titanio laminada en caliente (3–8 mm) a 62–63 yuanes/kg, tubo soldado de titanio a 115–125 yuanes/kg, barra de titanio puro a 100–105 yuanes/kg y barra de aleación pura a 115–125 yuanes/kg.

Este año, los precios de los materiales de titanio siguieron en general la tendencia de la esponja de titanio ascendente, mostrando un patrón de subida inicial seguida de caída.

La demanda del mercado de gama alta se mantuvo sólida, especialmente con un crecimiento significativo en sectores como el militar y aeroespacial. Sin embargo, en sectores civiles como equipos químicos y marinos, el progreso de los proyectos fue lento, limitando la liberación de demanda. Aunque el sector nuclear tiene cierto potencial, su consumo general sigue siendo relativamente pequeño, ofreciendo un apoyo limitado al mercado.

En cuanto a las exportaciones, la inclusión de productos de titanio en la lista de control de artículos de doble uso y el refuerzo de la aplicación aduanera han resultado en un desempeño general débil de las exportaciones de materiales de titanio, sin generar un crecimiento incremental significativo.

En el lado de los costes, el alza de los precios del tungsteno hacia final de año llevó a aumentos de precio en herramientas de procesamiento como brocas, impulsando indirectamente ligeras subidas de precio en productos como chapas de titanio.

En general, la tendencia futura del mercado de materiales de titanio dependerá del progreso de los proyectos civiles y del entorno político de exportación. El mercado se encuentra actualmente en una fase de consolidación, sin que se esperen avances significativos a corto plazo.