Reseña del mercado de mineral de hierro en 2025:

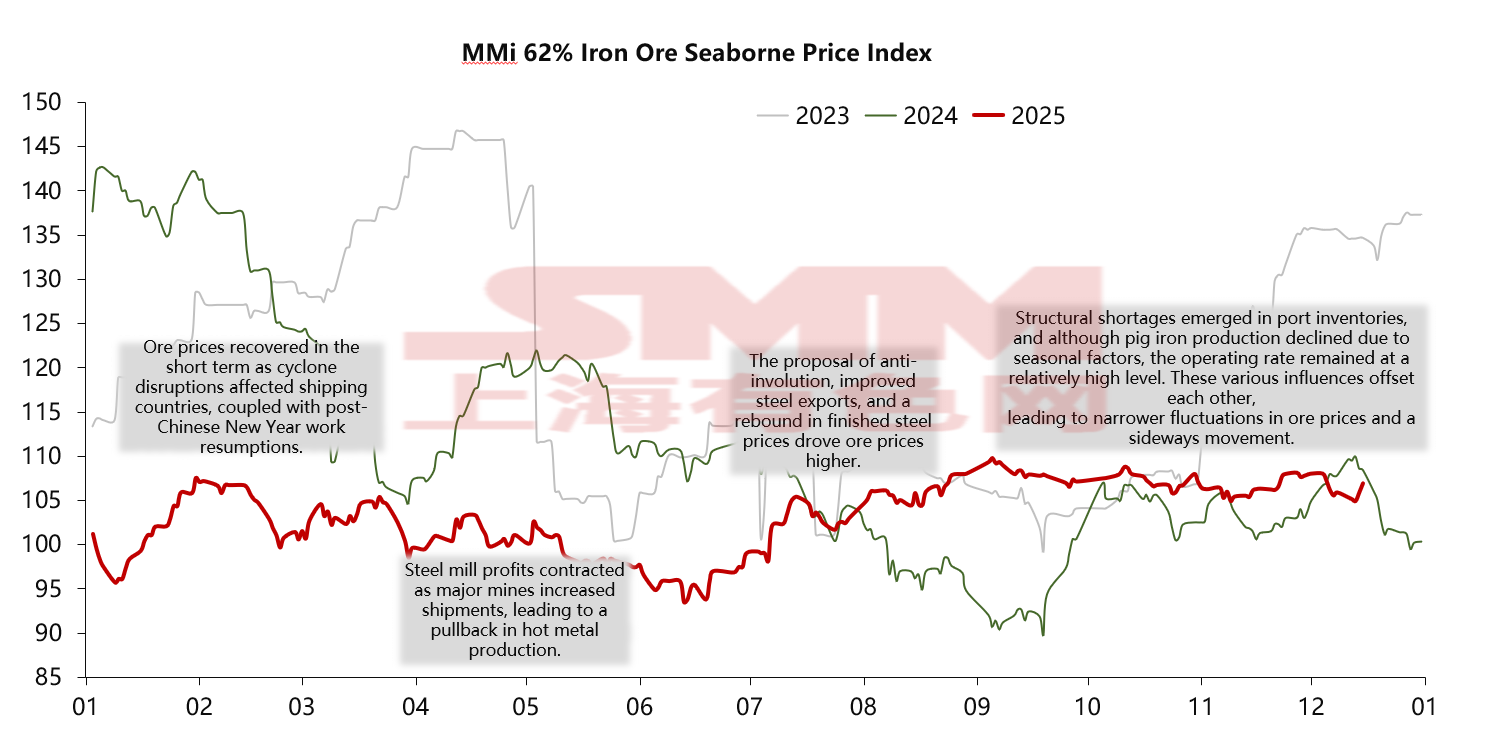

El mercado de mineral de hierro en 2025 no experimentó el colapso generalizado pronosticado por algunos pesimistas. Por el contrario, mostró una tendencia en forma de "N" con "mínimos al alza y máximos limitados". En general, las fluctuaciones de precio del mineral de hierro en 2025 se redujeron significativamente en comparación con los dos años anteriores. A partir del inicio del año, el sentimiento del mercado se vio impulsado por la Conferencia Central de Trabajo Económico a finales de 2024 y la anticipada emisión de billones de yuanes en bonos gubernamentales especiales. Al mismo tiempo, la oferta de Australia y Brasil enfrentó interrupciones más frecuentes por ciclones y la temporada de lluvias que en años anteriores, lo que provocó una caída a corto plazo en los envíos y llegadas de mineral de hierro. El consiguiente ajuste en el equilibrio oferta-demanda impulsó los precios hasta alrededor de 107 dólares por tonelada. Sin embargo, el lento ritmo de reanudación de obras y producción tras el Festival de Primavera, junto con una recuperación de la producción de arrabio menor a lo esperado, llevó a una corrección de precios a partir de marzo.

Continuando la tendencia del primer trimestre, el precio general del mineral de hierro en el segundo trimestre mostró una tendencia a la baja, alcanzando su punto más bajo del año a finales de junio, cayendo brevemente por debajo de la marca de 100 dólares por tonelada a un rango de 93-95 dólares por tonelada. Los principales factores impulsores aquí fueron el incumplimiento de las expectativas del mercado de "Marzo Dorado, Abril Plateado" y la posterior imposición de aranceles por parte de Estados Unidos, que presionó a la baja los precios del acero terminado. Las pérdidas de las acerías comenzaron a ampliarse y la producción de arrabio disminuyó desde su máximo, lo que forzó una reducción en los precios de las materias primas.

Al entrar en el tercer trimestre, los precios del mineral de hierro comenzaron a repuntar. En China, las medidas propuestas en julio para combatir la "involución" (sobrecompetencia) en la industria siderúrgica, junto con las exportaciones de acero récord en agosto y septiembre, mitigaron significativamente el impacto de la suavización de la demanda de construcción y apoyaron directamente la demanda de mineral de hierro. Simultáneamente, el gobierno chino emitió señales más proactivas para estabilizar el crecimiento, particularmente a través del apoyo financiero para viviendas asequibles y la renovación de urbanizaciones precarias, lo que reavivó las expectativas del mercado sobre que la infraestructura apuntalaría el mercado en la segunda mitad del año.

Al entrar en el cuarto trimestre, la producción de arrabio experimentó un descenso estacional, aunque las tasas de operación se mantuvieron relativamente altas. Muchas acereras, considerando los límites de capacidad productiva del próximo año, retrasaron los planes de mantenimiento, posponiendo así la caída en la producción de arrabio de este año. Además, la restricción en la descarga de finos de Port Hedland (PB Fines), junto con una demanda sostenidamente alta de finos de mineral de mediana ley, generó un ajuste estructural en los inventarios portuarios. Sin embargo, el mercado también estaba plagado de especulaciones bajistas respecto al proyecto de mineral de hierro Simandou y de preocupaciones sobre la liberación de suministro del próximo año.

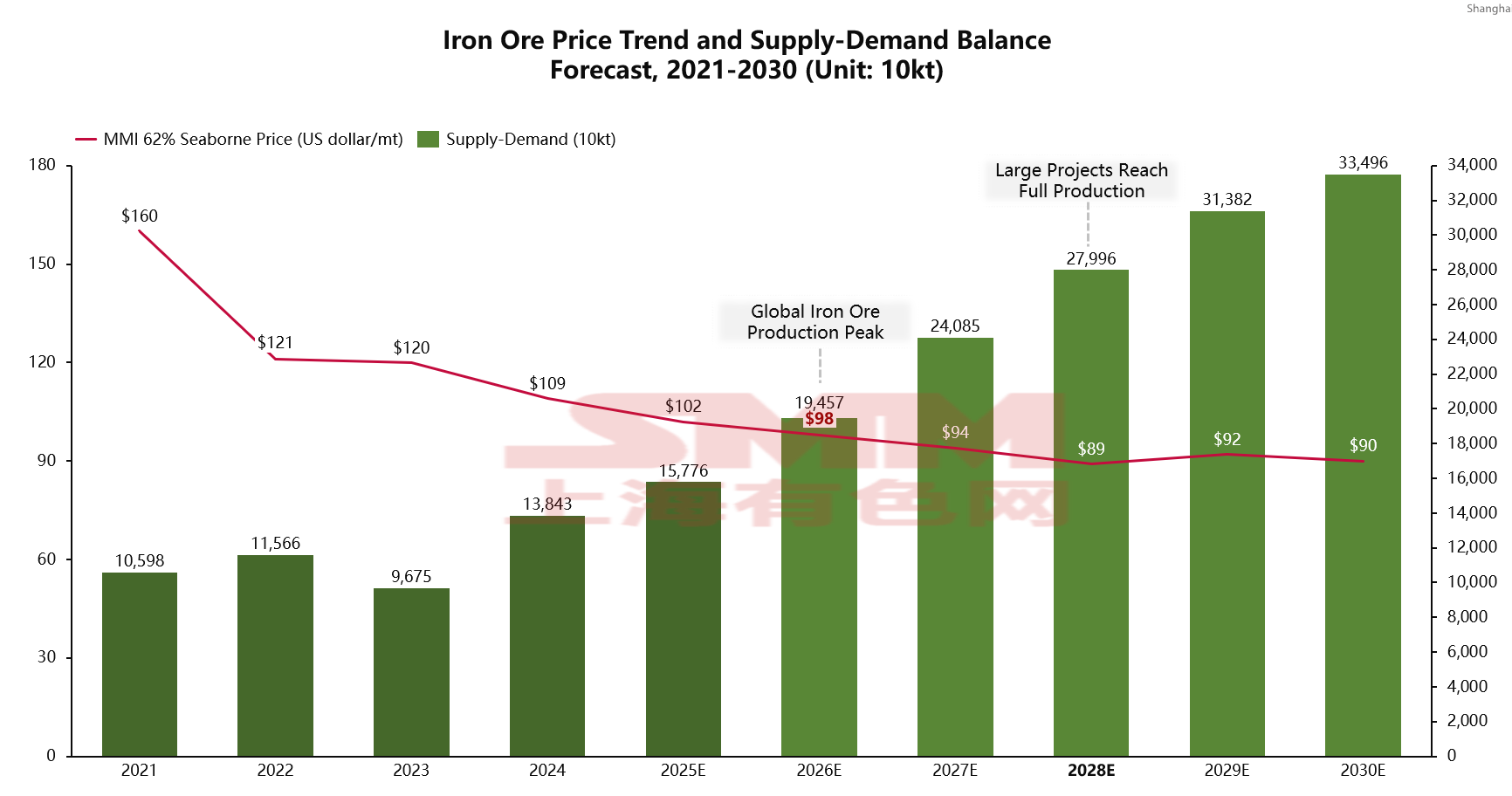

La anulación de varios factores opuestos resultó en un rango de fluctuación del precio del mineral de hierro más estrecho, manteniéndose en un canal donde los precios no podían caer ni subir significativamente. Actualmente, se proyecta que el precio promedio anual del mineral de hierro en 2025 se sitúe en 102 dólares por tonelada. Esto representa una tendencia a la baja notable en comparación con los 119 dólares por tonelada del año antepasado y los 111 dólares del año pasado, siendo la razón principal el aumento continuo de la oferta global de mineral de hierro en los últimos años.

Lado de la Oferta:

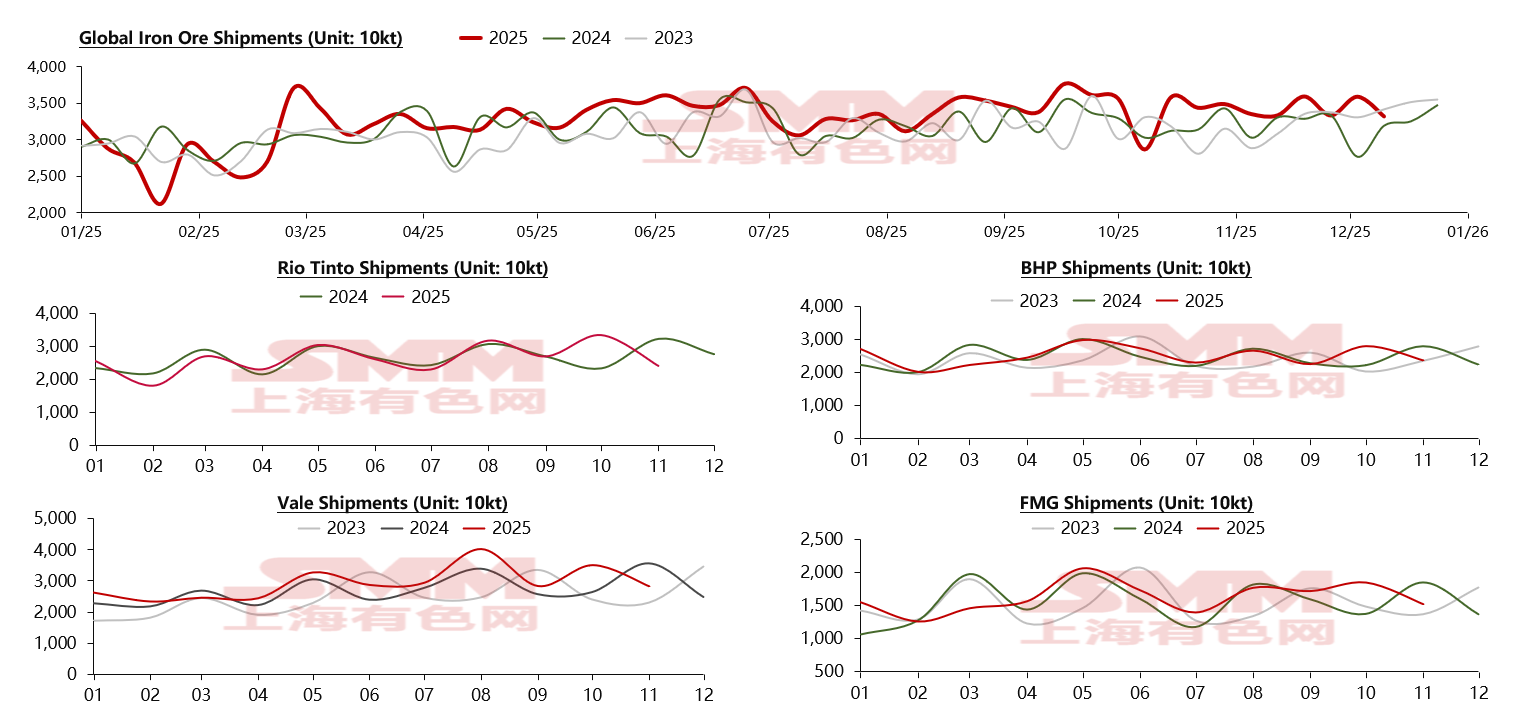

Según nuestros datos de sondeo, la producción global de mineral de hierro ha aumentado durante tres años consecutivos. Continuando esta tendencia, la oferta global total de mineral de hierro en 2025 también muestra un patrón de "aumento constante". A principios de diciembre, los envíos globales de mineral de hierro de este año ya habían aumentado en más de 61 millones de toneladas en comparación con el mismo período del año anterior. En cuanto a los cuatro grandes mineros, aunque partes de Brasil y Australia enfrentaron interrupciones temporales por ciclones y la temporada de lluvias a principios de año, Vale y FMG registraron aumentos significativos en sus envíos anuales, superando a los otros dos con crecimientos del 8% y 4%, respectivamente. Solo Vale contribuyó con un aumento de envíos de casi 23 millones de toneladas, gracias al proyecto Capanema y la producción estable de su Sistema Norte, lo que representa casi el 40% del aumento global. Más allá de los cuatro grandes, el proyecto Onslow, operado por una empresa australiana de recursos minerales, también experimentó una importante puesta en marcha y envíos este año. En comparación con poco más de 10 millones de toneladas enviadas el año pasado, el proyecto Onslow envió aproximadamente 23 millones de toneladas este año, un aumento interanual de casi 13 millones de toneladas, convirtiéndolo en una de las fuentes de incremento de suministro más significativas este año.

Lado de la Demanda:

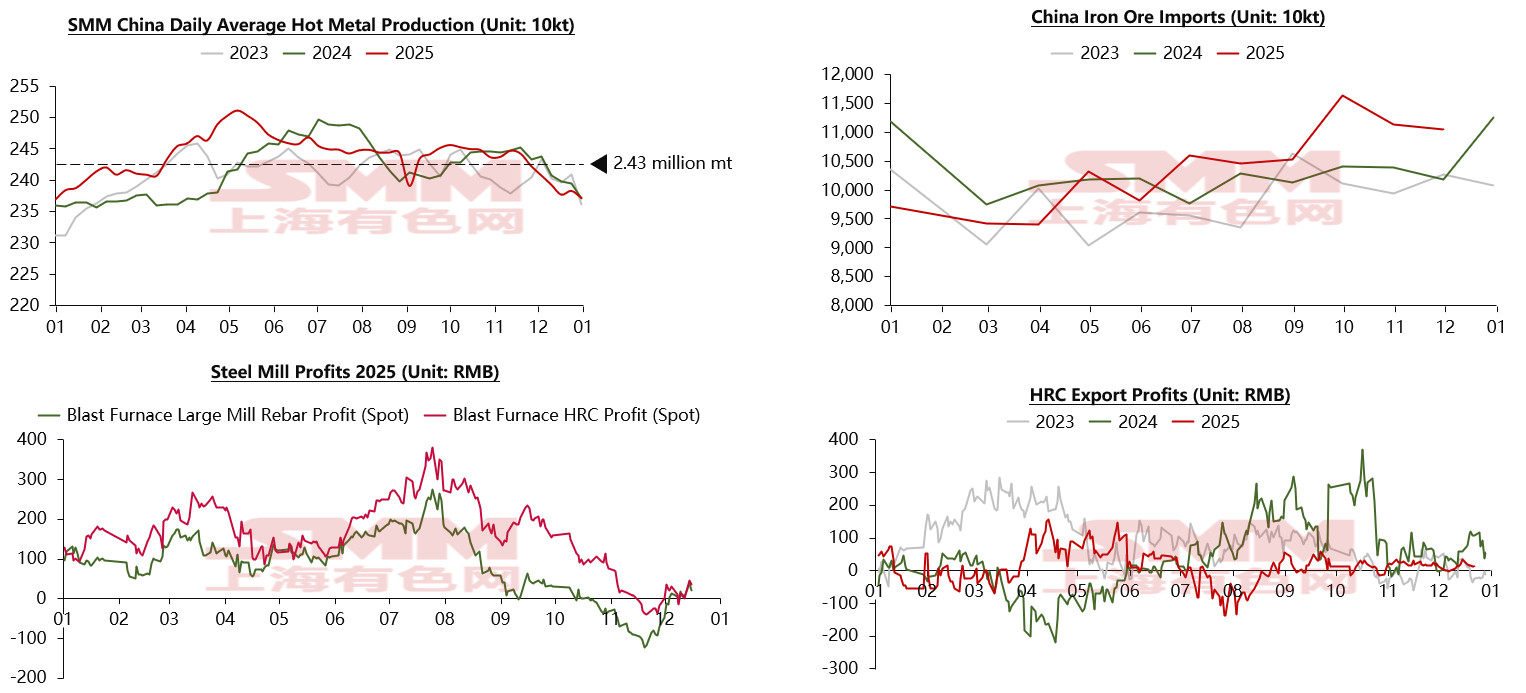

Pasando de la oferta, veamos los cambios en la demanda este año. Como el mayor consumidor de mineral de hierro, el consumo de acero de China en 2025 se ha calentado en general en comparación con el año pasado y el anterior, impulsado por el doble estímulo de las exportaciones al exterior y las políticas de infraestructura, lo que ha llevado a un aumento de la producción de arrabio. Según nuestros estudios y seguimiento, la producción media diaria de arrabio este año alcanzó aproximadamente 2,43 millones de toneladas, una mejora notable en comparación con el promedio de 2024 de 2,41 millones de toneladas, lo que proporciona un fuerte apoyo a la demanda de mineral de hierro. Correspondientemente, también podemos observar en el gráfico de la esquina superior derecha que el volumen de mineral de hierro importado por China mostró un aumento muy claro este año, con las importaciones mensuales rompiendo un máximo de tres años en octubre. Los beneficios de las acerías este año también han sido relativamente impresionantes. Excepto por el período entre mayo y junio, cuando los beneficios se vieron afectados por las políticas arancelarias de Trump que causaron una caída en las exportaciones, los beneficios de las acerías se mantuvieron altos durante la mayor parte del año. Incluso con una presión en los márgenes por el aumento de los precios de las materias primas entre finales de octubre y finales de noviembre, se proyecta que el beneficio anual promedio de las acerías se mantenga en un nivel de alrededor de 80-160 yuanes por tonelada. En cuanto a los beneficios de la exportación de acero, tomando como punto de observación, podemos ver que con el aumento del volumen de exportaciones, la fluctuación general de beneficios tendió a aplanarse en comparación con los dos años anteriores, con un beneficio promedio anual de alrededor de 11 yuanes por tonelada. De esto podemos ver que la producción general de acero bruto y la demanda de mineral de hierro en 2025 fueron relativamente estables, con cierto forcejeo solo emergiendo alrededor de finales de octubre. Podemos ver algunas pistas de esto en el inventario de mineral de hierro.

Inventario:

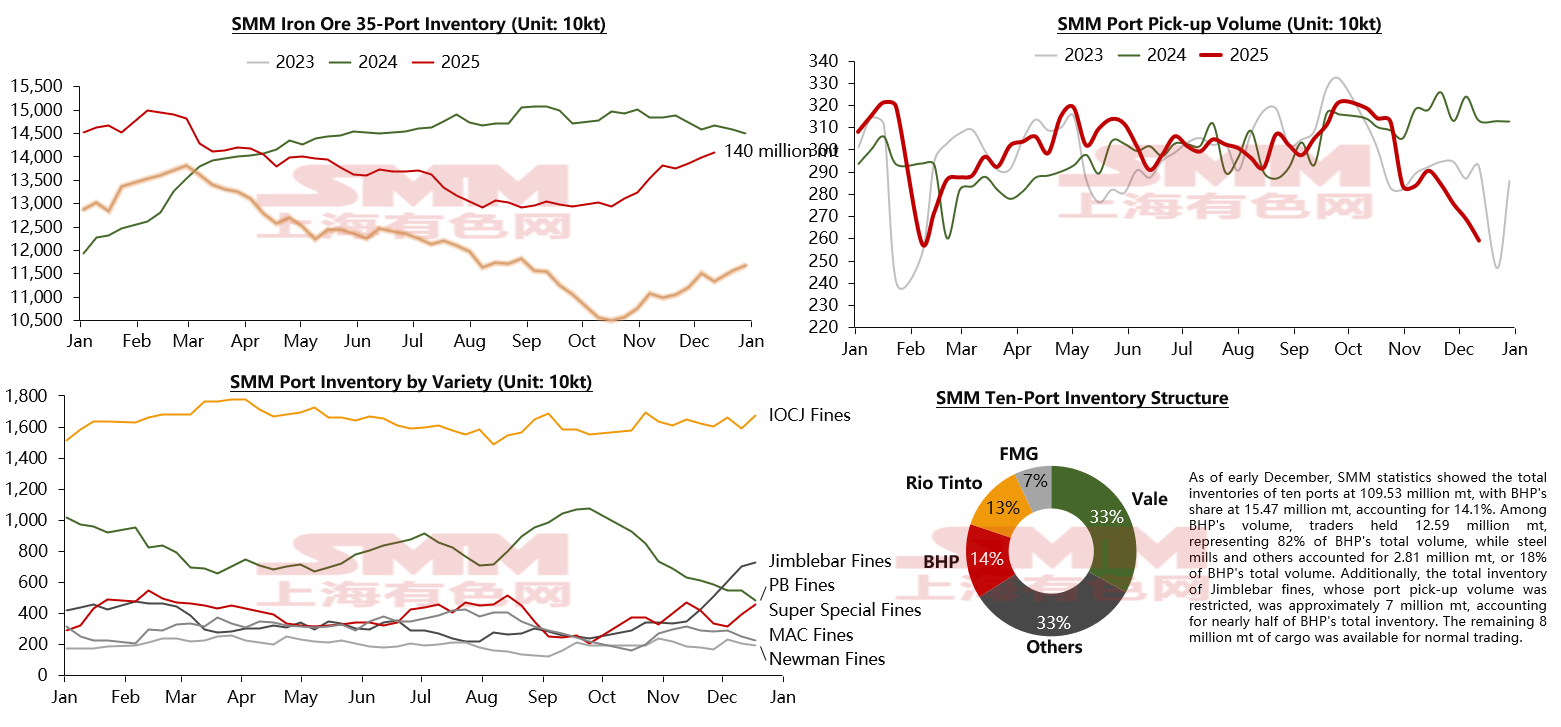

En cuanto al inventario, según nuestros datos de encuesta, el inventario total en 35 puertos principales se situaba en un nivel de aproximadamente 140 millones de toneladas a principios de diciembre. La tendencia general durante la mayor parte del año fue una lenta reducción de existencias. Observando el volumen de mineral de hierro descargado en puertos, el entusiasmo de compra de las acerías se ha mantenido en un nivel relativamente bueno. Sin embargo, alrededor de octubre, con el gradual endurecimiento de las políticas de protección ambiental, sumado al mantenimiento de fin de año de las acerías y las operaciones de parada de altos hornos, la demanda de mineral de hierro experimentó un cierto grado de disminución. Esto se manifestó como una caída en picado en el volumen de descarga en puertos, cambiando la tendencia del inventario portuario hacia la acumulación.

Sin embargo, al observar más de cerca, se revela que los precios del mineral de hierro se mantuvieron inesperadamente estables a pesar de esta tendencia. La razón principal radica en que, aunque el inventario portuario aumentó en volumen total, la mayor parte del incremento correspondió a grados que no son centrales para la demanda. Por el contrario, aunque la demanda de mineral de hierro disminuyó, muchas acerías optaron por retrasar sus planes de mantenimiento anual hacia finales de año para maximizar los límites de capacidad del próximo año bajo los márgenes permitidos por las políticas. Con menores márgenes de beneficio, las acerías naturalmente eligieron mineral de hierro más rentable. La restricción en la descarga de Finos de Port Hedland redujo la oferta general de esta variedad, lo que llevó a una desinventarización a gran escala de variedades similares, notablemente los Finos PB. El inventario portuario de Finos de Port Hedland ha alcanzado cerca de 7,5 millones de toneladas, representando casi el 14% del inventario de los puertos principales. Estas más de 7 millones de toneladas de Finos de Port Hedland continúan aumentando y se espera que sean un punto de presión sobre los precios del mineral de hierro y un factor de riesgo potencial en el futuro cercano.

Perspectivas del Mercado de Mineral de Hierro: Oferta

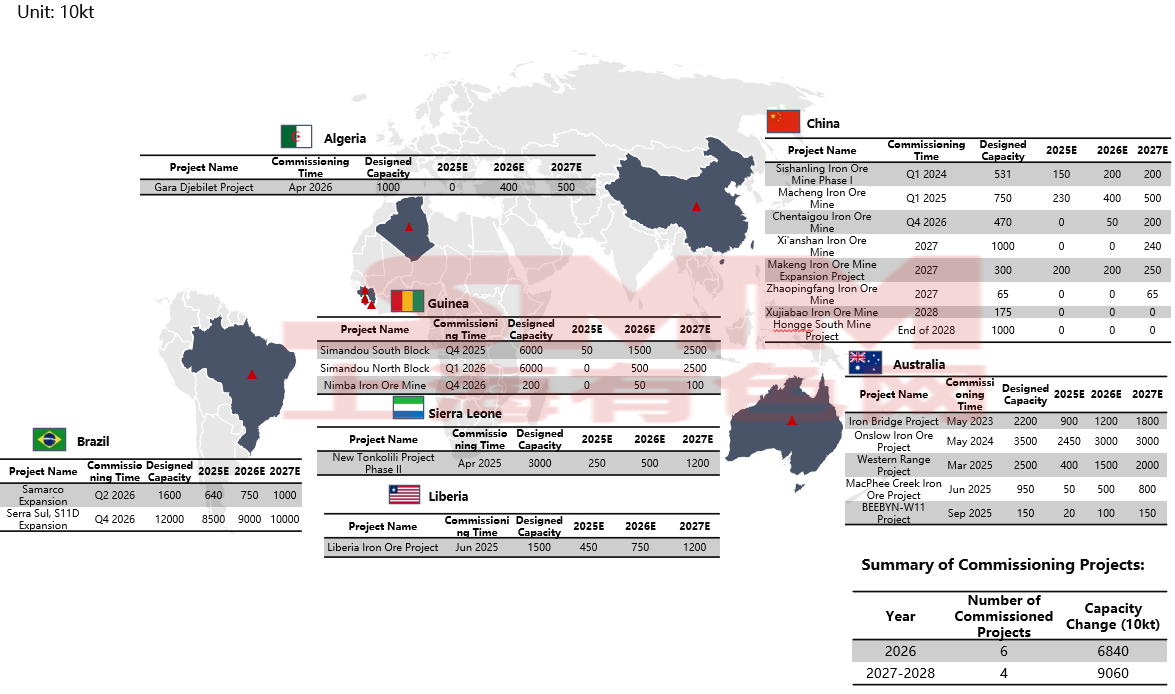

En primer lugar, según nuestro seguimiento de proyectos globales de mineral de hierro, se espera que en 2026 entren en producción seis proyectos a gran escala, incluyendo el Bloque Norte de Simandou y la expansión del Sistema Norte. Incluyendo el Bloque Sur de Simandou que inicia producción a finales de este año, solo estos tres proyectos aportarán una liberación de capacidad de aproximadamente 40 millones de toneladas al mercado. Los otros tres proyectos añadirán aproximadamente 30 millones de toneladas de nueva capacidad, totalizando casi 70 millones de toneladas de nueva capacidad de mineral de hierro entrando al mercado el próximo año, concentrándose la mayoría en el primer semestre. Por lo tanto, se espera que la presión a corto plazo de la capacidad continúe suprimiendo el alza en los precios del mineral de hierro. A más largo plazo, desde 2027 hasta 2028, otros cuatro proyectos de mineral de hierro comenzarán producción. Considerando el progreso de ramp-up de proyectos anteriores, se estima que se liberarán 90 millones de toneladas de capacidad durante estos dos años. En total, aproximadamente 150 millones de toneladas de capacidad se liberarán en los próximos tres años, principalmente provenientes de África y predominantemente del proyecto de mineral de hierro de Simandou.

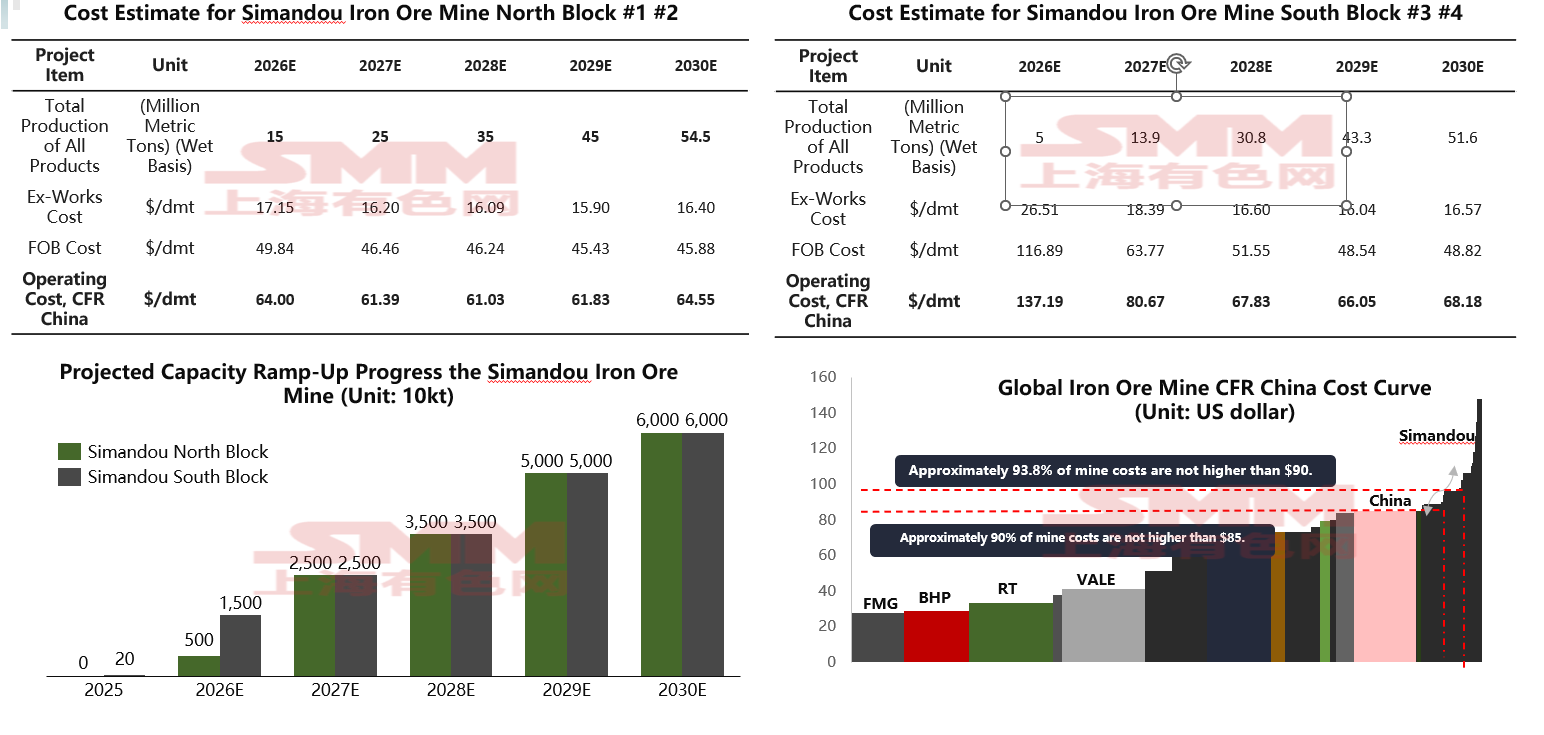

Analicemos más de cerca el proyecto Simandou específicamente. Aunque los 120 millones de toneladas de producción son ampliamente conocidos, el impacto de Simandou será gradual. Según la guía de producción de Rio Tinto para 2026, la producción del Bloque Sur de Simandou será de 5 a 10 millones de toneladas en 2026. En conjunto con el progreso de desarrollo del Consorcio Ganador de Simandou (WCS), se proyecta que el volumen de exportación total del proyecto Simandou será de entre 20 y 30 millones de toneladas en 2026. Desde una perspectiva de costos de transporte, se espera que el Bloque Norte tenga una ventaja de costos sobre el Bloque Sur, que ya está en producción. Inicialmente, el Bloque Sur tendrá un costo de transporte más alto, de alrededor de 137 dólares, debido a los costos de financiamiento. Sin embargo, a medida que la capacidad aumente y los costos se distribuyan por tonelada, el costo disminuirá gradualmente hasta alrededor de 67 dólares. Se espera que el costo promedio para los Bloques Norte y Sur de Simandou disminuya de 100 dólares en 2026 a alrededor de 64 dólares para 2028. Esto significa que se proyecta que Simandou se convierta en una mina de relativamente bajo costo a nivel mundial alrededor de 2028, con una producción esperada de alrededor de 60 millones de toneladas en ese momento, dejando aproximadamente la mitad de su capacidad para una expansión adicional. Otros proyectos también comenzarán a producirse en los siguientes dos años.

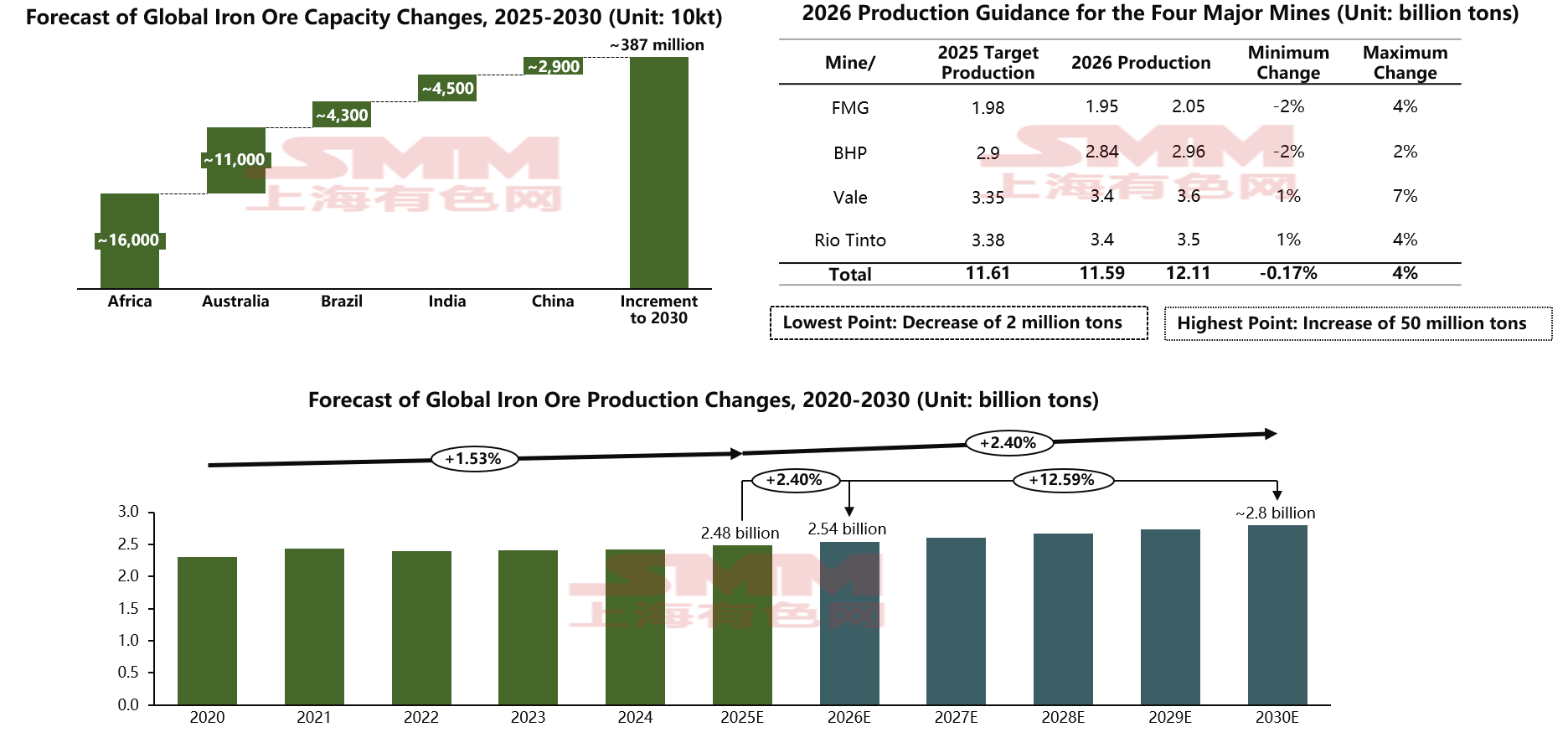

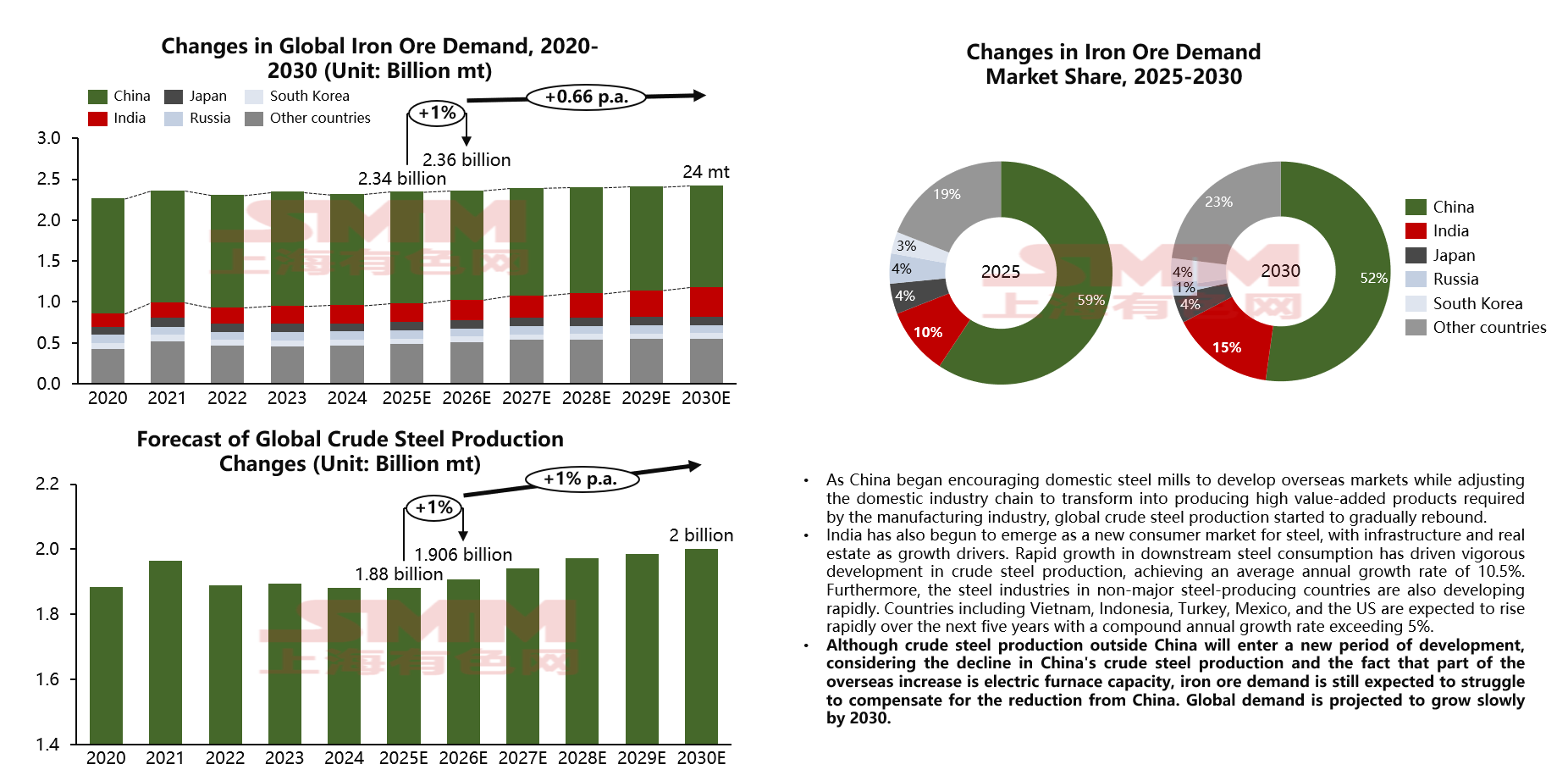

Si tomamos la perspectiva más pesimista para pronosticar el incremento de capacidad de mineral de hierro hasta 2030, se espera que el mercado global vea cerca de 380 millones de toneladas de capacidad ingresar al mercado para ese entonces. Los incrementos de China e India están destinados principalmente a abastecer sus mercados internos, mientras que una parte significativa del mineral de hierro de África, Australia y Brasil se convertirá en productos de exportación que ingresarán al mercado marítimo, impactando así los precios del mineral de hierro. Por supuesto, la capacidad no representa totalmente la producción, pero la producción futura no será significativamente menor que la capacidad. En cuanto a la producción de los cuatro grandes mineros, se espera que el mineral de hierro liberado por ellos sea hasta 50 millones de toneladas más el próximo año en comparación con este año. Incluyendo los aumentos de producción de otros mineros no principales, se proyecta que la oferta global de mineral de hierro alcance alrededor de 2540 millones de toneladas en 2026, un aumento interanual de aproximadamente 2,4%. Para 2030, si todos los proyectos se ponen en marcha exitosamente, se espera que la oferta global de mineral de hierro alcance aproximadamente 2800 millones de toneladas. En general, tanto en términos de capacidad como de producción, el mundo se encuentra en una fase de aumento significativo a partir de 2026, y es muy probable que la demanda no logre seguir el ritmo del crecimiento en el lado de la oferta. A continuación, examinemos los cambios en la demanda global de mineral de hierro.

Perspectivas del Mercado de Mineral de Hierro: Demanda

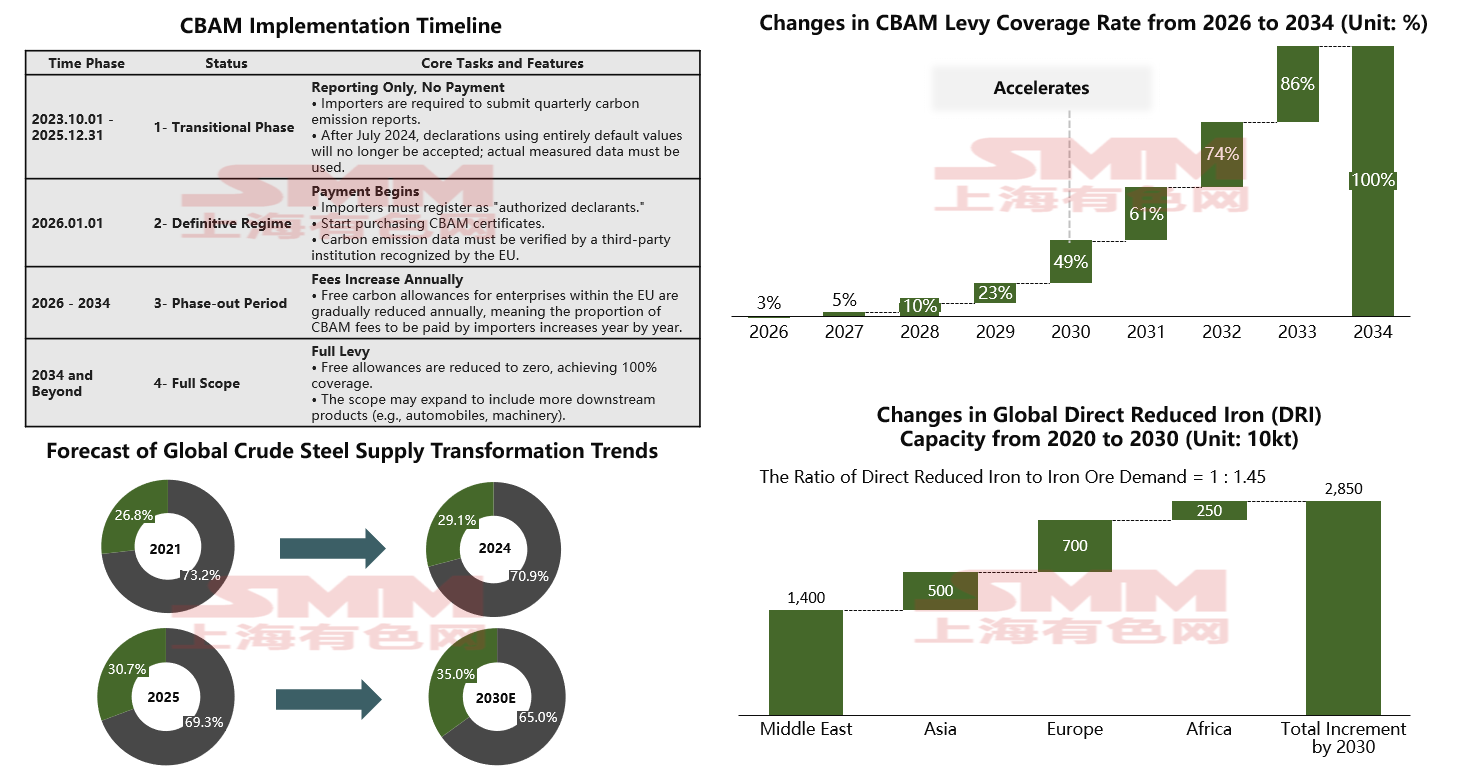

Al discutir la demanda de mineral de hierro es necesario mencionar un tema reciente muy comentado: la protección ambiental y la baja emisión de carbono. Aunque el concepto del acero verde en gran medida aún se encuentra en la etapa de eslóganes, los controles ambientales reales y las políticas de descarbonización se están implementando gradualmente tanto en Oriente como en Occidente. La industria siderúrgica, especialmente la producción de acero en altos hornos (AH), como principal fuente de emisiones de carbono, siempre ha sido un objetivo clave de la regulación nacional. El Mecanismo de Ajuste de Carbono en Frontera (MACF) de la Unión Europea entrará formalmente en la fase de "cobro sustancial" a partir del 1 de enero de 2026. Este mecanismo no solo redefine la estructura de costos de los productos siderúrgicos, sino que también convierte el "contenido de carbono" en una barrera comercial central monetizada, cambiando fundamentalmente la comparación económica entre las rutas de proceso AH-BOF (Horno de Oxígeno Básico) y DRI-EAF (Hierro de Reducción Directa-Horno de Arco Eléctrico), lo que tendrá un impacto profundo en la demanda de mineral de hierro. Sin embargo, considerando que el alcance del MACF permite cierto tiempo para la transición de la industria, el impacto a corto plazo en el mercado podría no ser demasiado severo. La cobertura inicial del MACF comienza a cobrar en 2026, pero la tasa de gravamen es muy baja durante los primeros tres años, lo que constituye la "ventana de ajuste dorada" para las empresas. Para 2030, la tasa de gravamen aumentará abruptamente a casi el 50%, lo que generaría un masivo impacto en los costos si para entonces no se ha completado la transición baja en carbono. Por lo tanto, anticipamos que el MACF acelerará la transición global de los procesos de acero crudo. Se espera que la participación global de la producción de acero por EAF aumente de aproximadamente el 30% en 2025 a alrededor del 35% para 2030. Actualmente, la transición de materias primas para el acero bajo en carbono implica principalmente dos rutas: chatarra de acero y Hierro de Reducción Directa (DRI). El DRI aún utiliza mineral de hierro como materia prima, pero la proporción disminuirá de 1,6:1 en la producción de AH a 1,45:1. Sin embargo, según nuestras observaciones, el aumento de capacidad de los proyectos de DRI anunciados y en construcción claramente no sigue el ritmo del crecimiento de la oferta. Se espera que la demanda incremental de mineral de hierro por parte del DRI sea de solo unos 10 millones de toneladas en 2026, y de solo unos 40 millones de toneladas para 2030, concentrándose esta demanda principalmente en mineral de alto grado. Por lo tanto, consideramos que la prima del mineral de alto grado probablemente continuará aumentando en el futuro.

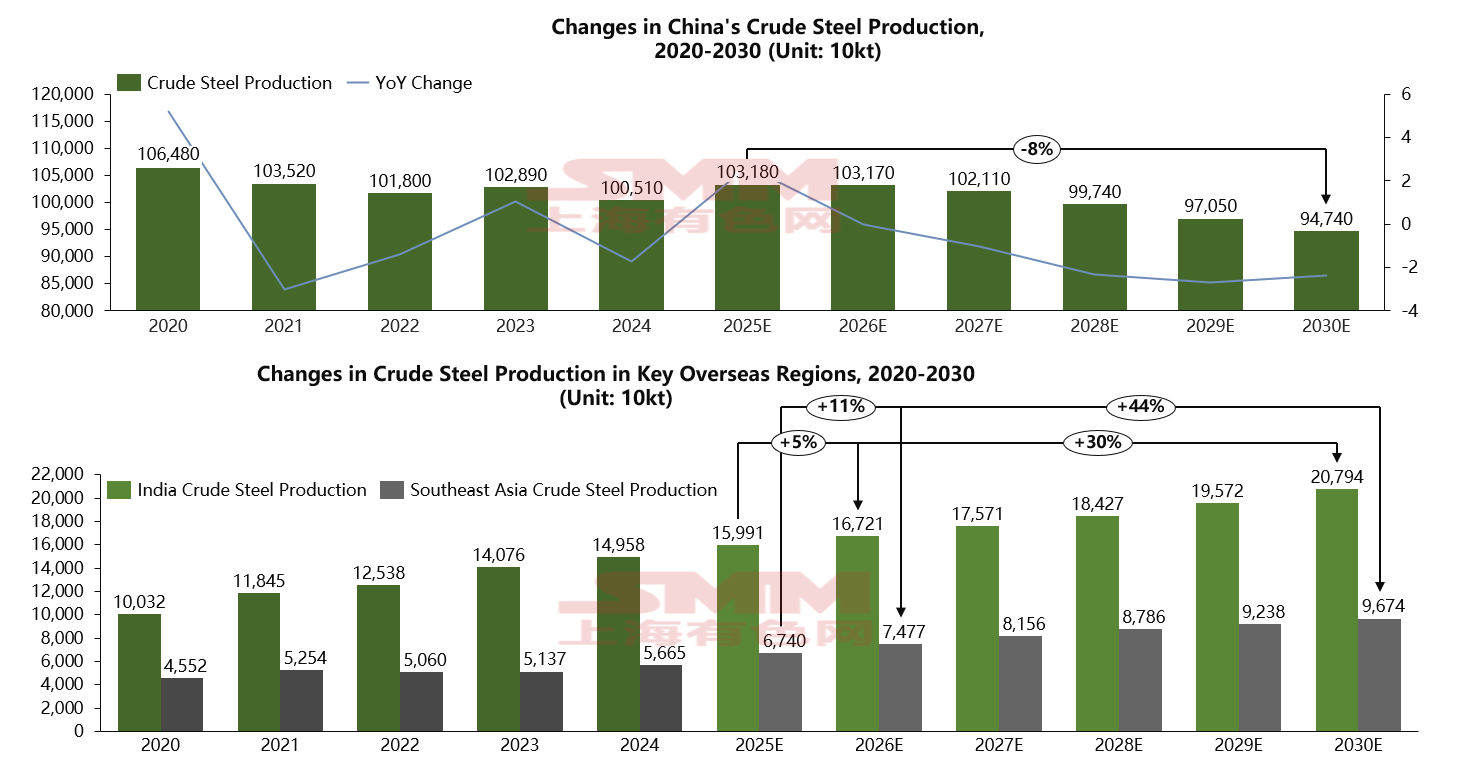

No obstante, a medida que China comienza a alentar a las acerías nacionales a explorar mercados extranjeros y ajusta su cadena industrial doméstica para transitar hacia la producción de productos terminados de alta gama necesarios para la industria manufacturera, una gran cantidad de capacidades de baja gama, altamente contaminantes y de bajo valor agregado están siendo eliminadas. La demanda china de mineral de hierro, en consecuencia, disminuye año tras año. Según nuestras previsiones, se espera que la producción de acero bruto de China deje de crecer a partir de 2026 e inicie un marcado descenso desde 2028, alcanzando un nivel estimado de alrededor de 950 millones de toneladas para 2030. Paralelamente, la India se convertirá en el nuevo motor de crecimiento de la industria siderúrgica, apoyándose de manera similar en la infraestructura y el sector inmobiliario como puntos de crecimiento y expandiéndose rápidamente, con una asombrosa tasa de crecimiento anual promedio de hasta el 10,5%. Se proyecta que la producción de acero bruto de la India alcance los 167 millones de toneladas en 2026 y los 200 millones de toneladas para 2030. Además de la India, la industria siderúrgica del Sudeste Asiático, que incluye países como Vietnam e Indonesia, también se está desarrollando rápidamente, y se espera que crezca a una tasa de crecimiento anual compuesto superior al 5% en los próximos cinco años. Se prevé que la producción total de acero bruto en el Sudeste Asiático alcance alrededor de 75 millones de toneladas el próximo año y 100 millones de toneladas para 2030. El mercado de demanda de mineral de hierro comenzará a desplazarse hacia el exterior a partir del próximo año.

Desde una perspectiva global, el impacto más directo de los esfuerzos mundiales de descarbonización sobre la demanda de mineral de hierro es el lento crecimiento en volumen. Con base en la producción de acero bruto y la demanda de mineral de hierro de varios países principales, se espera que la demanda global de mineral de hierro aumente solo en unos 20 millones de toneladas en 2026, lo que claramente es insuficiente en comparación con el incremento estimado de 70 millones de toneladas en la oferta. Actualmente, según nuestras observaciones, los proyectos puestos en marcha en la India son principalmente de altos hornos. Se proyecta que para 2030, con la disminución de la demanda china de mineral de hierro, la participación de la India en el consumo global de mineral de hierro alcanzará el 15%, mientras que se prevé que la participación de China descienda al 52%. Mirando hacia adelante en los próximos cinco años, aunque la producción global de acero bruto reanudará su crecimiento, la tasa de crecimiento es notablemente más lenta en comparación con el ciclo anterior. Además, el futuro aumento en la producción de acero bruto incluye una cantidad significativa de producción que utiliza chatarra y hierro reducido directo (DRI) como materiales de horno. Todos estos factores combinados llevan a esperar que la demanda de mineral de hierro crezca a un ritmo muy lento en los próximos cinco años. Sin embargo, mientras los mercados emergentes fuera de China se encuentran en un período de alto crecimiento en la producción de acero bruto, considerando que China es el mayor productor de altos hornos, con un volumen diez veces superior al del segundo país, y que parte del incremento en el extranjero es capacidad de hornos de arco eléctrico (EAF), incluso existe el riesgo de una disminución en la demanda de mineral de hierro debido a la caída en la producción de acero bruto de China.

Finalmente, revisemos la brecha entre la oferta y la demanda y el pronóstico del centro de precios del mineral de hierro. A partir de 2026, con la puesta en marcha y el aumento progresivo de grandes proyectos, combinado con cierto crecimiento en la demanda de acero en el extranjero, proyectamos que el superávit de oferta y demanda de mineral de hierro del próximo año será de alrededor de 190 millones de toneladas, una diferencia de más de 40 millones de toneladas en comparación con el pronóstico de este año. Se prevé que el centro de precios para el año completo se sitúe en 98 dólares. A largo plazo, 2028 será un año crítico. Si los precios caen por debajo de los 90 dólares, los costos de la mayoría de los mineros no principales superarán el precio. Después de este punto, los principales mineros podrían considerar detener la producción, lo que significa que la concentración de la oferta global de mineral de hierro comenzará a aumentar nuevamente después de 2028, y se espera que los precios se estabilicen y operen dentro del rango de los 90 dólares a partir de entonces.