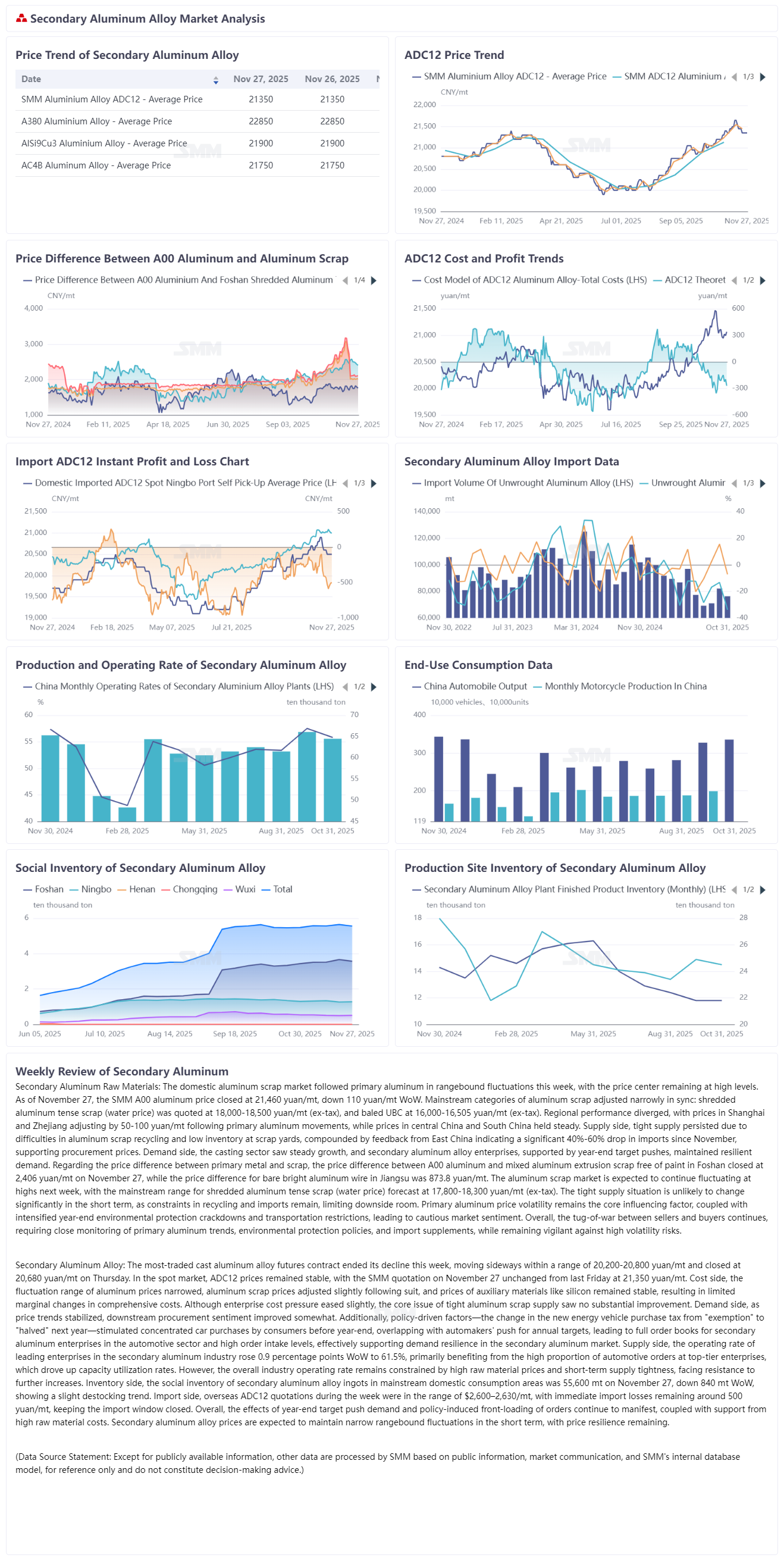

Esta semana, el mercado nacional de chatarra de aluminio siguió las fluctuaciones del aluminio primario, manteniéndose el centro de precios en niveles altos. Al 27 de noviembre, el precio del aluminio A00 de SMM cerró en 21.460 yuanes/tonelada, bajando 110 yuanes/tonelada respecto a la semana anterior. Las principales categorías de chatarra de aluminio se ajustaron ligeramente en sincronía: la chatarra tensa de aluminio triturado (precio de agua) se cotizó entre 18.000 y 18.500 yuanes/tonelada (impuesto excluido), y la UBC empacada entre 16.000 y 16.505 yuanes/tonelada (impuesto excluido). El desempeño regional fue divergente, con los precios en Shanghái y Zhejiang ajustándose entre 50 y 100 yuanes/tonelada siguiendo los movimientos del aluminio primario, mientras que los precios en el centro y sur de China se mantuvieron estables. La oferta continuó ajustada, con dificultades en el reciclaje de chatarra de aluminio y bajos inventarios en los patios de chatarra, agravado por comentarios del este de China que indican una caída abrupta del 40%–60% en las importaciones desde noviembre, apoyando los precios de compra. En la demanda, el sector de fundición mostró un crecimiento estable, y las empresas de aleaciones de aluminio secundario mantuvieron una demanda resiliente respaldada por el impulso de los objetivos anuales hacia fin de año. Respecto a la diferencia de precio entre el metal primario y la chatarra, la diferencia entre el aluminio A00 y la chatarra de extrusión de aluminio mezclada sin pintura en Foshan cerró en 2.406 yuanes/tonelada el 27 de noviembre, mientras que la diferencia entre el aluminio A00 y el alambre de aluminio brillante desnudo en Jiangsu fue de 873,8 yuanes/tonelada. Se espera que el mercado de chatarra de aluminio continúe fluctuando en niveles altos la próxima semana, proyectándose la chatarra tensa de aluminio triturado (precio de agua) en el rango principal de 17.800 a 18.300 yuanes/tonelada (impuesto excluido). Es poco probable que la situación de oferta ajustada cambie significativamente a corto plazo, ya que persisten las limitaciones en el reciclaje y las importaciones, restringiendo el espacio a la baja. La volatilidad del precio del aluminio primario sigue siendo el factor de influencia central, junto con la intensificación de las medidas de protección ambiental y restricciones de transporte hacia fin de año, lo que lleva a una actitud cautelosa en el mercado. En general, continúa el tira y afloja entre vendedores y compradores, requiriendo un seguimiento cercano de las tendencias del aluminio primario, las políticas de protección ambiental y el reabastecimiento de importaciones, manteniéndose alerta ante los riesgos de alta volatilidad.

Esta semana, el contrato de futuros de aleación de aluminio para fundición más negociado terminó su declive y se movió lateralmente dentro del rango de 20.200 a 20.800 yuanes/tonelada, cerrando el jueves en 20.680 yuanes/tonelada. En el lado del mercado spot, los precios del ADC12 se mantuvieron estables, con la cotización del SMM del 27 de noviembre sin cambios semanales en 21,350 yuanes/tonelada。 En el lado de costos, las fluctuaciones del precio del aluminio se redujeron, los precios de la chatarra de aluminio siguieron con ajustes menores, mientras que los precios de materiales auxiliares como el silicio se mantuvieron estables, resultando en cambios marginales limitados en los costos generales。 Aunque la presión de costos para las empresas se alivió ligeramente, el problema central del suministro ajustado de chatarra de aluminio no mostró una mejora sustancial。 En el lado de la demanda, con la estabilización de los precios, el ánimo de compra de los consumidores aguas abajo mejoró。 Adicionalmente, factores impulsados por políticas—el impuesto a la compra de vehículos de nueva energía pasará de "exención" a "reducción del 50%" el próximo año—estimularon compras concentradas de automóviles antes de fin de año。 Junto con el impulso de los fabricantes de automóviles para alcanzar los objetivos anuales a fin de año, las empresas de aluminio secundario experimentaron pedidos sólidos en el sector automotriz, con la recepción de pedidos manteniéndose alta, apoyando efectivamente la resiliencia de la demanda en el mercado de aluminio secundario。 En el lado de la oferta, la tasa de operación de las empresas líderes en la industria del aluminio secundario aumentó 0。9 puntos porcentuales semanales a 61。5%, impulsado principalmente por la alta proporción de pedidos automotrices en empresas de primer nivel, lo que aumentó las tasas de utilización de capacidad。 Sin embargo, la tasa de operación general de la industria se mantuvo limitada por los altos precios de las materias primas y la escasez de suministro a corto plazo, restringiendo un mayor potencial de subida。 En el lado de inventarios, el inventario social de lingotes de aleación de aluminio secundario en las principales áreas de consumo se situó en 55,600 toneladas el 27 de noviembre, una disminución de 840 toneladas respecto al jueves anterior, indicando una ligera tendencia de desinversión de inventarios。 En el lado de importaciones, las cotizaciones de ADC12 en el extranjero oscilaron entre $2,600 y 2,630/tonelada durante la semana, con pérdidas inmediatas por importación manteniéndose alrededor de 500 yuanes/tonelada, manteniendo cerrada la ventana de importación。 En general, los efectos de los impulsos por objetivos de fin de año y el adelanto de pedidos inducido por políticas continúan emergiendo。 Combinado con el apoyo de los altos costos de las materias primas, se espera que los precios de las aleaciones de aluminio secundario mantengan fluctuaciones estrechas a corto plazo, con la resiliencia de precios permaneciendo intacta。