Análisis del mercado de chatarra de aluminio de SMM: cuatro factores convergentes en 2025 socavan la ventaja comparativa de Asia Sudoriental

En 2025, el mercado de chatarra de aluminio de Asia Sudoriental se sumió en una profunda contracción, con un descenso acusado de los volúmenes de exportación. Se prevé que esta recesión persista durante todo el año y se prolongue hasta principios de 2026. Un análisis del entorno macroeconómico y de las operaciones de la industria revela cuatro presiones principales: el repentino endurecimiento de las políticas locales y los riesgos geopolíticos, la rápida expansión de la demanda regional de aluminio reciclado, la congestión portuaria junto con la disminución de la eficiencia logística y la imposición de aranceles estadounidenses elevados. La resonancia combinada de estos factores hace poco probable que la competitividad exportadora de Asia Sudoriental en chatarra de aluminio pueda recuperarse a corto plazo.

En primer lugar, Malasia y Tailandia se enfrentaron a choques políticos y geopolíticos simultáneos en 2025, lo que redujo sus canales de exportación. En julio, el Ministerio del Interior de Malasia y la Comisión Anticorrupción lanzaron la "Operación Tormenta Metálica", una investigación penal sobre las cadenas de concesión de licencias de exportación de chatarra metálica. Se detuvo a varios exportadores, funcionarios de aduanas y funcionarios del Gobierno local. El Departamento de Aduanas Real de Malasia comenzó a volver a verificar manualmente todas las declaraciones de chatarra metálica, lo que aumentó los tiempos de despacho de aduanas de 3 a 5 días hábiles a 12 a 15 días hábiles y provocó un aumento de los costes de demora, almacenamiento y financiación. Ese mismo mes, se produjo un enfrentamiento armado en la frontera Trat-Koh Kong entre Tailandia y Camboya, lo que llevó a Tailandia a cerrar el cruce Aranyaprathet-Poipet. Como resultado, se detuvieron los envíos por tierra desde el este de Tailandia hasta el puerto de Laem Chabang, los agentes de carga aumentaron las tarifas en un 25 % y los transportistas se vieron obligados a redirigir los envíos a través de Hat Yai-Penang-Port Klang, lo que añadió 480 kilómetros por tierra. La retroalimentación de los participantes en el mercado indica que las transacciones de chatarra de aluminio se desplomaron después de julio; solo una relajación de las tensiones fronterizas y un regreso a las revisiones de políticas habituales a finales de 2025 pueden restaurar las exportaciones.

En segundo lugar, la demanda regional de aluminio reciclado se ha expandido estructuralmente, ejerciendo una fuerte atracción sobre los suministros de chatarra de aluminio. Desde 2022, Malasia ha implementado incentivos sistemáticos para su cadena de suministro de vehículos eléctricos: desde 2022 hasta 2027, los vehículos eléctricos ensamblados localmente están exentos de los aranceles de importación de perfiles y del impuesto especial de consumo del 10 %, mientras que los componentes de baterías PACK disfrutan de un IVA cero en las importaciones de materias primas. Tailandia siguió en 2024 con su plan de incentivos EV3.5, extendiendo las exenciones del impuesto de compra y los subsidios más allá de los vehículos eléctricos para incluir camionetas y motocicletas. El aluminio reciclado representa hasta el 32 % del uso promedio de aluminio en los paneles de la carrocería, las bandejas de baterías y los componentes del chasis de los vehículos eléctricos; los sectores de la cadena de suministro posterior, como los muros cortina para edificios, el envasado de alimentos y los disipadores de calor para electrónica de consumo, están creciendo a una tasa compuesta anual del 6 % al 9 %. Como resultado, los precios locales de compra de aluminio reciclado en Malasia y Tailandia se dispararon. En agosto de 2025, el precio franco fábrica del aluminio reciclado ADC12 en ambos países había subido a 1.920 USD por tonelada, a 30 USD de los precios spot comparables en Foshan, Guangdong, lo que eliminó las ventajas económicas de la exportación. Varias grandes fundiciones recicladoras ya han lanzado proyectos integrados de fundición y extrusión para asegurar la materia prima nacional, lo que reduce aún más la disponibilidad para la exportación.

En tercer lugar, la congestión portuaria y el deterioro de la eficiencia del transporte marítimo han aumentado los costos de tiempo y capital en el frente logístico. Desde que estalló la crisis del Mar Rojo en octubre de 2023, los buques de la línea principal euroasiática se han visto obligados a desviarse alrededor del Cabo de Buena Esperanza, lo que añade entre 5.500 y 11.100 kilómetros a los viajes y retrasa los horarios entre 10 y 14 días. En un intento por ahorrar en combustible y recargos por canales, los transportistas han adoptado la "omisión ad hoc de puertos", lo que ha causado estragos en las ventanas de atraque en el Puerto de Klang (Malasia) y en el Puerto de Laem Chabang (Tailandia). Hasta julio de 2025, los tiempos de espera promedio de los buques en el Puerto de Laem Chabang se extendieron a entre 10 y 24 horas, mientras que el Puerto Oeste de Klang alcanzó las 40 horas. Los gastos por demora, las tarifas por exceso de tiempo de los contenedores y los recargos marítimos han aumentado, lo que ha elevado el flete del aluminio reciclado desde el sudeste asiático hasta los puertos orientales de China de 62 USD por tonelada a principios de año a 105 USD por tonelada, lo que representa un aumento de casi el 70 %. Para mitigar el riesgo, los comerciantes han cambiado los puertos de carga a Mundra, en India, o a Qinzhou, en China, cediendo cuota de mercado de las tradicionales puertas de entrada del sudeste asiático.

Por último, las políticas arancelarias de Estados Unidos han ahogado directamente la demanda. En marzo de 2025, el expresidente Trump emitió una orden ejecutiva que impone aranceles punitivos de hasta el 50 % sobre los productos de aluminio importados, incluyendo explícitamente el aluminio reciclado y la chatarra. Los países del sudeste asiático han servido durante mucho tiempo como proveedores y centros de transbordo para las importaciones de aluminio reciclado de Estados Unidos. Una vez que entraron en vigor los aranceles, las ofertas de exportación de Malasia y Tailandia perdieron instantáneamente competitividad. Los proveedores se vieron obligados a abandonar los contratos a largo plazo con Estados Unidos y a redirigir las cargas a otros mercados asiáticos, donde la demanda sigue siendo limitada y los canales de exportación continúan estrechándose.

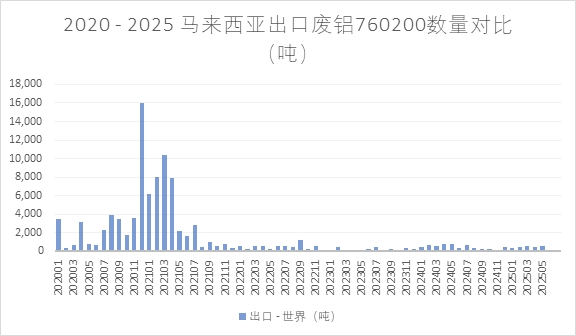

En resumen, la confluencia de políticas más estrictas y riesgos geopolíticos, el auge de la demanda regional de aluminio reciclado, el empeoramiento de la congestión portuaria y las elevadas barreras arancelarias de Estados Unidos han llevado al mercado de chatarra de aluminio del sudeste asiático a una profunda contracción en 2025. A corto plazo, los comerciantes deben adaptarse a una realidad de "bajo volumen, alto costo y lento giro", dirigiendo las exportaciones principalmente a los consumidores nacionales e intrarregionales. Solo los ajustes a las políticas arancelarias externas, la disminución de las tensiones regionales y las expansiones en la infraestructura portuaria pueden restaurar gradualmente la ventaja comparativa del sudeste asiático en las exportaciones de chatarra de aluminio. Fuente: Estadísticas de UM ComTrade sobre las Exportaciones de Chatarra de Aluminio de Malasia 760200

Fuente: Estadísticas de UM ComTrade sobre las Exportaciones de Chatarra de Aluminio de Malasia 760200