Tin tức ngày 27 tháng 1 năm 2026 từ SMM:

Năm 2025, SMM dự kiến sản lượng chì tinh luyện thứ cấp toàn cầu sẽ vượt 8,3 triệu tấn, chiếm 66% tổng nguồn cung chì tinh luyện toàn cầu. Trên toàn cầu, chì thứ cấp đã vượt chì sơ cấp để trở thành nguồn cung chính, đây là đặc điểm cấu trúc quan trọng nhất của ngành công nghiệp chì toàn cầu.

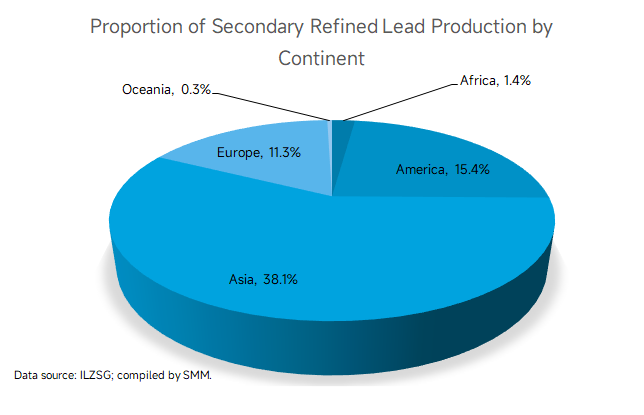

Theo dữ liệu từ ILZSG, sản xuất chì tinh luyện thứ cấp toàn cầu chủ yếu phân bổ ở châu Á, châu Mỹ và châu Âu.

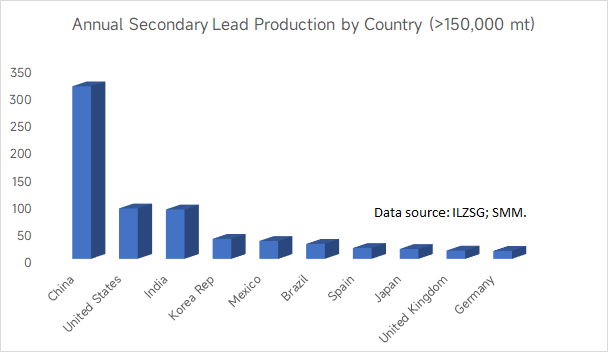

Mười quốc gia có sản lượng chì tinh luyện thứ cấp hàng năm vượt 150.000 tấn, với Trung Quốc, Hoa Kỳ và Ấn Độ xếp hạng ba nước đứng đầu.

Toàn cầu có khoảng 21 quốc gia có năng lực sản xuất cả chì sơ cấp lẫn thứ cấp, trong đó 17 nước có sản lượng chì thứ cấp cao hơn chì sơ cấp. Đáng chú ý, Trung Quốc đã thoát khỏi nhóm các quốc gia mà sản xuất chì thứ cấp vượt chì sơ cấp. Nguyên nhân là do tình trạng dư thừa công suất nghiêm trọng trong lĩnh vực chì thứ cấp của Trung Quốc, dẫn đến tổn thất lớn cho ngành và làm giảm nhiệt huyết sản xuất của các nhà máy luyện kim.

Trong bối cảnh này, những năm gần đây, các nhà máy luyện chì thứ cấp Trung Quốc dần chuyển hướng sang Đông Nam Á, với các quốc gia như Malaysia, Thái Lan, Pakistan và Philippines được ưa chuộng hơn nhờ chi phí lao động và nguyên liệu thấp. Theo SMM, khi các doanh nghiệp chì thứ cấp Trung Quốc liên tục thâm nhập thị trường Đông Nam Á, lợi nhuận hoạt động của các công ty địa phương dần chịu áp lực. Chính phủ các nước đã triển khai các quy định trong các lĩnh vực như bảo vệ môi trường và thuế, khiến môi trường hoạt động cho các doanh nghiệp chì thứ cấp Trung Quốc trở nên kém thuận lợi hơn ban đầu. Bên cạnh đó, một số quốc gia Tây Á sở hữu lợi thế về nguyên liệu nhờ tỷ lệ sở hữu ô tô cao, nhu cầu mạnh về nguồn điện dự phòng cho trạm viễn thông, và sự tăng trưởng nhanh của các dự án điện mặt trời kết hợp hệ thống lưu trữ. Những khu vực này cũng đã thiết lập mạng lưới thu hồi pin thải loại phát triển tốt. Dù cơ hội tồn tại, các thách thức như "tình hình an ninh bất ổn và sự cô lập tài chính" vẫn còn. Tuy nhiên, trong ngắn hạn, châu Á sẽ duy trì vị thế thống trị tuyệt đối trong sản xuất chì thứ cấp toàn cầu.

Xét từ góc độ toàn cầu, SMM kỳ vọng châu Phi sẽ trở thành khu vực chính thu hút đầu tư luyện chì trong tương lai. Tháng 9 năm 2024, Hội nghị Thượng đỉnh Diễn đàn Hợp tác Trung Quốc-Châu Phi (FOCAC) tại Bắc Kinh và Hội nghị Bộ trưởng lần thứ Chín đã được tổ chức tại Bắc Kinh. Cuộc họp nêu bật sự ủng hộ đơn phương của Trung Quốc đối với các sáng kiến trọng điểm tại châu Phi trong ba năm tới. Những biện pháp này bao gồm dành ưu đãi thuế quan 0% cho 100% nhóm sản phẩm từ các nước kém phát triển nhất có quan hệ ngoại giao với Trung Quốc, hỗ trợ phát triển chuỗi giá trị địa phương, chế tạo và chế biến sâu khoáng sản trọng yếu tại châu Phi, thiết lập năm cụm hợp tác công nghiệp Trung Quốc - châu Phi mang tính vùng miền, và xây dựng cơ sở hạ tầng cho 10 khu công nghiệp. Những biện pháp này có lợi cho luyện chì và thương mại. Châu Phi nhiều khả năng sẽ trở thành thị trường mới nổi tăng trưởng nhanh nhất, với tiềm năng đáng kể trong việc gia tăng thị phần sản xuất chì tái chế.

Cả châu Âu và châu Mỹ đều đã trải qua quá trình phát triển trong lĩnh vực luyện chì tái chế, từ tái chế đơn giản ban đầu đến chế biến công nghiệp hiện đại, kéo dài khoảng 470 đến 500 năm. Họ đã hình thành các hệ thống tích hợp cao từ tái chế đến tái sản xuất. Các yếu tố như độc quyền nhóm, chi phí lao động cao và tiêu chuẩn bảo vệ môi trường nghiêm ngặt khiến các khu vực này ít phù hợp cho các nhà đầu tư mới.

Sự phát triển của ngành chì tái chế tại châu Đại Dương trải dài khoảng 50 năm. Do dân cư thưa thớt và phân bố đô thị rải rác, quy mô thị trường của khu vực này tương đối hạn chế. Thêm vào đó, chi phí logistics cao gây cản trở cho việc thu gom pin axit-chì phế thải. Chi phí lao động và bảo vệ môi trường cao tại châu Đại Dương cũng bất lợi cho sự phát triển của các doanh nghiệp luyện chì tái chế.

Tóm lại, công suất chì tái chế toàn cầu hiện đang tập trung ở châu Á. Trong tương lai, châu Phi có tiềm năng tăng trưởng đáng kể trong ngành công nghiệp chì tái chế. Thị phần của châu Âu và châu Mỹ trong ngành này dự kiến sẽ giảm dần, trong khi thị phần của châu Đại Dương sẽ duy trì tương đối ổn định trong ngắn hạn, với tiềm năng phát triển tương lai hạn chế.