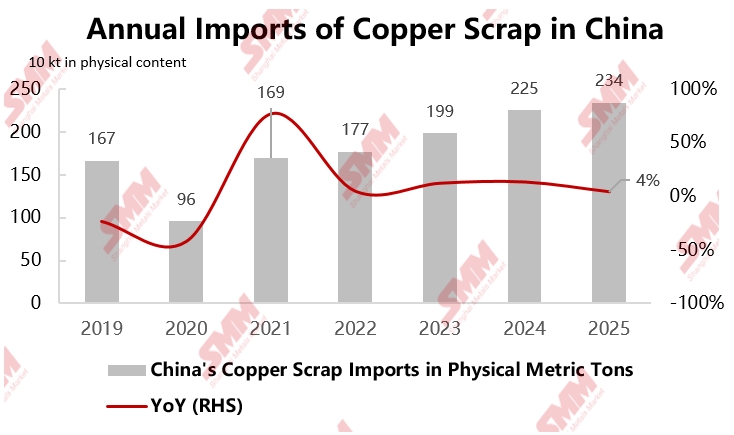

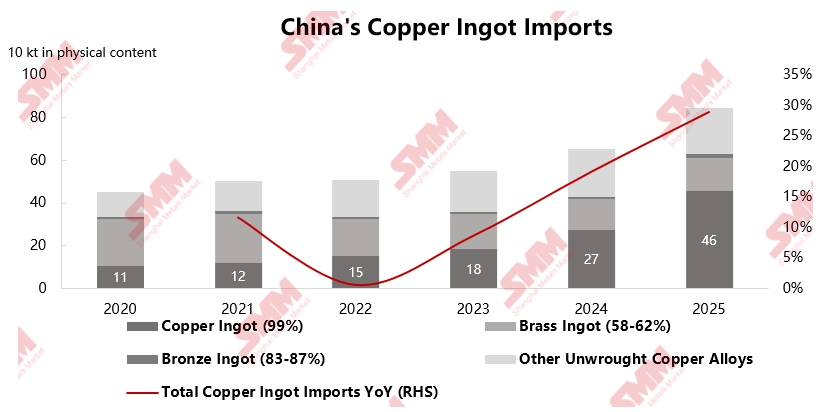

Theo thống kê từ SMM, nhập khẩu phế liệu đồng của Trung Quốc đạt 2,3427 triệu tấn hàm lượng thực vào năm 2025, tăng 4,1% so với cùng kỳ năm trước. Trong đó, nhập khẩu thỏi đồng nổi bật với mức đạt 459.000 tấn hàm lượng thực, tăng 67,6% so với cùng kỳ. Trong bối cảnh mở rộng công suất cathode đồng trong nước và tình trạng thiếu hụt nguồn cung tinh quặng đồng kéo dài, phế liệu đồng đã trở thành nguồn bổ sung nguyên liệu không thể thiếu cho ngành luyện kim. Do nguồn cung nội địa tăng trưởng hạn chế, cả lĩnh vực gia công và luyện đồng đều có nhu cầu cứng nhắc đối với nguyên liệu từ nước ngoài.

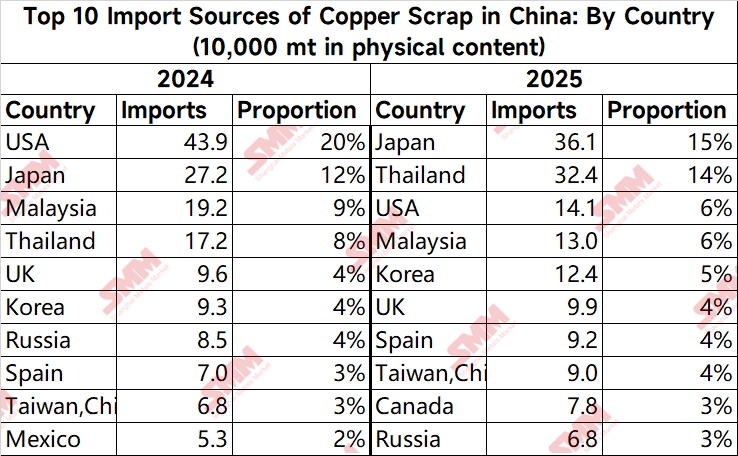

Xét về nguồn nhập khẩu phế liệu đồng, bức tranh năm 2025 có sự thay đổi đáng kể so với năm 2024. Nhật Bản vượt Mỹ để trở thành nguồn cung phế liệu đồng lớn nhất cho Trung Quốc, với lượng nhập khẩu đạt 361.300 tấn hàm lượng thực. Sản lượng nhập khẩu từ Thái Lan cũng vượt Malaysia, đạt 324.300 tấn hàm lượng thực. Ngược lại, Malaysia chứng kiến hoạt động tháo dỡ và luyện kim trong nước thu hẹp do các quy định mới siết chặt chưa từng có về nhập khẩu phế liệu đồng được cơ quan hải quan nước này áp dụng từ năm 2025, đặc biệt tăng cường đàn áp chất thải rắn và dây cáp bọc giáp. Điều này dẫn đến sự dịch chuyển đáng kể hoạt động công nghiệp sang Thái Lan, khiến nhập khẩu của Trung Quốc từ Malaysia giảm 32% so với cùng kỳ xuống 129.600 tấn hàm lượng thực. Về phía Mỹ, chịu ảnh hưởng từ leo thay căng thẳng thương mại Trung-Mỹ sau tháng 5/2025, Trung Quốc áp thuế nhập khẩu bổ sung 10% đối với hàng hóa Mỹ, buộc nhiều thương nhân từ bỏ thu mua trực tiếp từ thị trường Mỹ và chuyển sang phát triển nguồn hàng tại Đông Nam Á, Nhật Bản và Hàn Quốc.

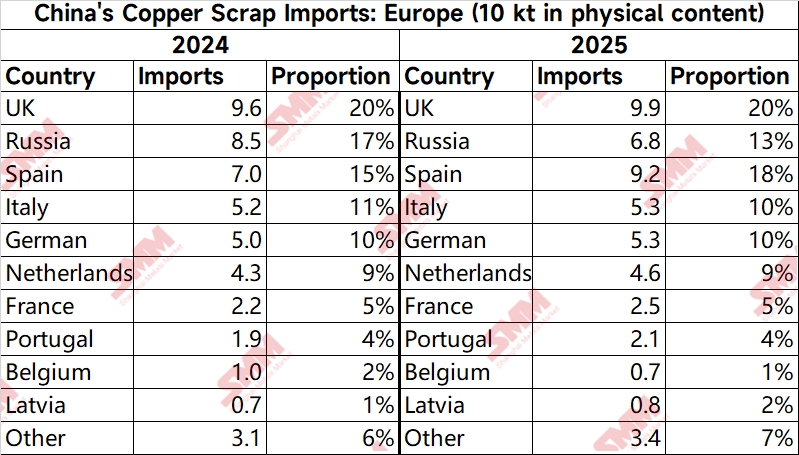

Tuy nhiên, thị trường châu Âu tiềm ẩn những bất ổn. Liên minh châu Âu đề xuất thiết lập ngưỡng xuất khẩu đối với "nguyên liệu thô tái chế quan trọng" (như phế liệu đồng và nhôm) sang các nước không thuộc OECD từ năm 2027, ưu tiên nhu cầu tái chế nội khối và có thể áp dụng hạn ngạch xuất khẩu. Do đó, xuất khẩu phế liệu đồng từ châu Âu dự kiến sẽ thu hẹp trong tương lai.

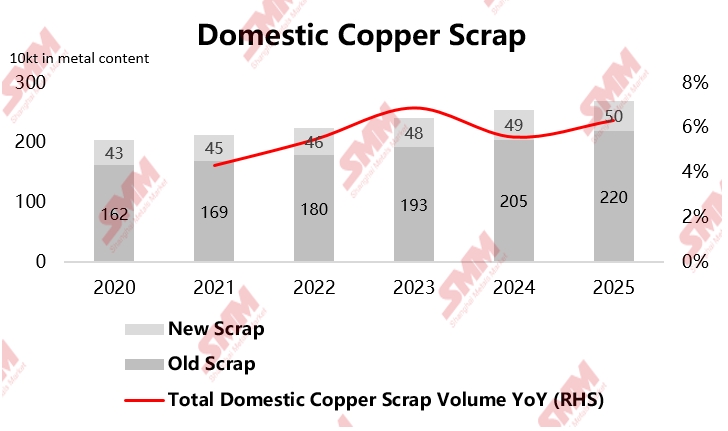

Trong nước, về phía cung, dưới tác động của các chính sách như trợ giá thiết bị gia dụng và chương trình đổi xe cũ lấy xe mới, cùng với giá đồng cao, một lượng lớn sản phẩm thải loại đã gia nhập hệ thống tái chế với tốc độ được đẩy nhanh. Năm 2025, sản lượng phế liệu đồng nội địa đạt 2,202 triệu tấn hàm lượng kim loại, trong khi sản lượng phế liệu mới đạt 500.800 tấn hàm lượng kim loại. Khối lượng tái chế trong nước đạt mức tăng trưởng ổn định, với tổng nguyên liệu đồng thứ cấp nội địa đạt 2,7 triệu tấn hàm lượng kim loại, tăng 6% so với cùng kỳ năm trước.

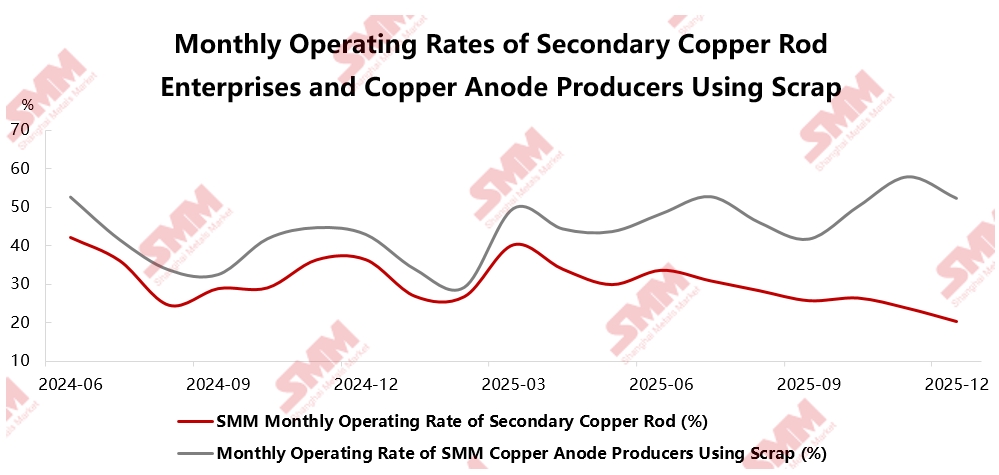

Cơ cấu tiêu thụ cũng đang trải qua quá trình chuyển đổi sâu sắc, khi tỷ trọng phế liệu đồng chảy về khâu luyện kim không ngừng tăng lên. Theo thống kê của SMM, sản lượng luyện đồng thứ cấp của Trung Quốc năm 2025 đạt 2,14 triệu tấn hàm lượng kim loại, chiếm 40,3% tổng tiêu thụ; trong khi khối lượng gia công giảm xuống còn 3,164 triệu tấn hàm lượng kim loại, tương ứng 59,7%. Sự thay đổi này chủ yếu bắt nguồn từ hai động lực chính: thứ nhất, phí gia công (TC) quặng đồng duy trì ở mức thấp hoặc thậm chí âm trong thời gian dài, buộc các nhà máy luyện kim tăng cường sử dụng tấm anode từ phế liệu để giảm áp lực chi phí; thứ hai, việc triển khai chính sách "hóa đơn ngược" và ban hành "Thông báo số 770", dù có lợi cho chuẩn hóa hóa đơn ngành về lâu dài, nhưng trong ngắn hạn đã làm tăng đáng kể chi phí thuế cho các doanh nghiệp chế biến đồng thứ cấp vừa và nhỏ, khiến nhiều doanh nghiệp tạm dừng sản xuất và áp dụng thái độ chờ đợi quan sát chính sách. Do đó, nhiều nguyên liệu hơn đã chảy về các doanh nghiệp có hợp đồng dài hạn và sản xuất ổn định tấm anode từ phế liệu cùng hoạt động luyện kim.

Tóm lại, mô hình cung-cầu phế liệu đồng tại Trung Quốc đang trải qua những thay đổi sâu sắc vào năm 2025. Dưới tác động của cả yếu tố địa chính trị và chính sách công nghiệp nội địa, thị trường đang thể hiện xu hướng mới: đa dạng hóa nguồn nhập khẩu, tăng cường tái chế nội địa và tỷ trọng nhu cầu từ phía ngành luyện kim ngày càng tăng. Các thương nhân đang tích cực khám phá thị trường mới nổi như Trung Đông, Ấn Độ và Trung Á để giảm sự phụ thuộc vào các nguồn đơn lẻ. Đồng thời, các chính sách như "hóa đơn ngược" đang định hướng ngành công nghiệp tránh xa cạnh tranh giá cả hỗn loạn để chuyển sang cạnh tranh dựa trên chất lượng sản phẩm và công nghệ. Từ góc độ vĩ mô, trong bối cảnh kỳ vọng nguồn cung quặng đồng tiếp tục thắt chặt về lâu dài, tầm quan trọng chiến lược của phế liệu đồng như một nguồn tài nguyên ngày càng nổi bật. Nguồn cung trong nước, được khuyến khích bởi các chính sách, đang dần xây dựng một "chu kỳ nội bộ" lành mạnh hơn, trong khi những tiến bộ trong công nghệ luyện kim đã nâng cao hiệu quả xử lý phế liệu chứa đồng phức tạp. Cùng nhau, những phát triển này cung cấp sự hỗ trợ mạnh mẽ cho việc đảm bảo sự ổn định của chuỗi cung ứng cathode đồng của Trung Quốc.