Tin tức SMM, ngày 22 tháng 1:

Năm 2025, thị trường xuất nhập khẩu sản phẩm vonfram của Trung Quốc có đặc điểm là khối lượng và giá nhập khẩu tăng, tổng lượng xuất khẩu chịu áp lực, và sự phân hóa cấu trúc ngày càng sâu sắc. Những đặc điểm này không chỉ phản ánh mâu thuẫn giữa hạn chế tài nguyên và nhu cầu cao cấp trong chuỗi ngành vonfram nội địa, mà còn phản chiếu tác động sâu sắc của việc điều chỉnh cơ cấu sản xuất toàn cầu đối với ngành vonfram.

So sánh khối lượng xuất nhập khẩu: Khoảng cách xuất-nhập mở rộng làm nổi bật sự không phù hợp cấu trúc giữa tài nguyên và nhu cầu

Về xuất khẩu: Tiếp tục thu hẹp

Tổng lượng xuất khẩu sản phẩm vonfram cả năm 2025 đạt 15.514,7 tấn (khối lượng vật lý), giảm 19,7% so với cùng kỳ; quy đổi sang khối lượng kim loại là 13.095,7 tấn, giảm 20,0% so với cùng kỳ. Riêng tháng 12, lượng xuất khẩu là 1.264,1 tấn, tăng nhẹ 0,8% so với tháng trước nhưng vẫn giảm mạnh 40,1% so với cùng kỳ, cho thấy xu hướng yếu của cả năm vẫn không thay đổi.

Về nhập khẩu: Mở rộng đáng kể

Tổng lượng nhập khẩu sản phẩm vonfram cả năm 2025 đạt 23.210,9 tấn (khối lượng vật lý), tăng mạnh 39,5% so với cùng kỳ; lượng nhập khẩu tháng 12 đạt 2.907,3 tấn, tăng trưởng đáng kể 29,5% so với tháng trước và tăng 58,1% so với cùng kỳ, cho thấy cường độ mua sắm tăng lên rõ rệt vào cuối năm.

Thị trường xuất khẩu nguyên liệu và sản phẩm trung gian vonfram: Phục hồi theo đợt không đảo ngược được xu hướng giảm

Số liệu xuất khẩu hàng tháng trong suốt năm 2025 cho thấy sau khi chính sách kiểm soát xuất khẩu sản phẩm liên quan đến vonfram của Trung Quốc được công bố vào tháng 2/2025, lượng xuất khẩu các sản phẩm bị kiểm soát như natri paratungstat và vonfram cacbua đã giảm mạnh. Theo thống kê hải quan, tổng lượng xuất khẩu cả năm 2025 của các sản phẩm amoni paratungstat, bột vonfram và bột vonfram cacbua là khoảng 3.877 tấn, giảm khoảng 41,7% so với cùng kỳ.

Do một số doanh nghiệp nước ngoài phụ thuộc nhiều vào nguyên liệu vonfram thô từ Trung Quốc, phí bảo hiểm ngoài nước đã tăng sau khi kiểm soát xuất khẩu có hiệu lực, điều này cũng buộc một số doanh nghiệp nước ngoài chuyển sang mua amoni metatungstat và các sản phẩm tungstat khác. Tổng sản lượng xuất khẩu hàng năm của các sản phẩm này tăng 44,2% so với cùng kỳ lên khoảng 2.837 tấn, trong khi sản lượng xuất khẩu hàng năm của sản phẩm wolframat natri đạt 306 tấn, tăng mạnh 915,7% so với cùng kỳ.

Bên cạnh đó, sản lượng xuất khẩu sản phẩm vật liệu wolfram trong nước đạt mức tăng trưởng khả quan vào năm 2025. Trong đó, tổng sản lượng xuất khẩu wolfram chưa gia công, thanh và que đạt khoảng 2.112 tấn, tăng 84,3% so với cùng kỳ, điều này cũng phản ánh việc một số doanh nghiệp cuối ngành ở nước ngoài đã chuyển sang mua các sản phẩm vật liệu wolfram gia công thay thế cho sản phẩm trung gian.

Xét về thời điểm xuất khẩu, mức sụt giảm so với cùng kỳ về tổng sản lượng xuất khẩu vật liệu wolfram trong nước trong ba quý đầu năm 2025 là tương đối nhỏ. Tuy nhiên, giá wolfram trong nước tăng mạnh vào quý IV, dẫn đến chênh lệch giá với thị trường nước ngoài mở rộng đáng kể. Điều này khiến biên lợi nhuận xuất khẩu của một số sản phẩm trở nên âm, làm giảm nhiệt huyết xuất khẩu của các doanh nghiệp xuất khẩu trong nước. Đồng thời, ý muốn mua sản phẩm wolfram giá cao của các doanh nghiệp cuối ngành ở nước ngoài suy giảm. Tổng sản lượng xuất khẩu sản phẩm wolfram trong nước trong quý IV đạt khoảng 3.559 tấn, giảm 24,2% so với quý trước và giảm 34,8% so với cùng kỳ.

Điểm đến xuất khẩu

Năm 2025, sản phẩm wolfram của Trung Quốc chủ yếu được xuất khẩu sang Nhật Bản, Liên minh Châu Âu, Hoa Kỳ và các quốc gia, vùng lãnh thổ khác. Trong đó, xuất khẩu sang Nhật Bản đạt 3.879 tấn (tính theo lượng kim loại), giảm 13,3% so với cùng kỳ, chiếm khoảng 28% tổng kim ngạch xuất khẩu sản phẩm wolfram của Trung Quốc, đứng đầu.

Vào ngày 6 tháng 1 năm 2026, Bộ Thương mại đã ban hành Thông báo về việc Tăng cường Kiểm soát Xuất khẩu Mặt hàng Song công sang Nhật Bản, quy định rằng: việc xuất khẩu tất cả các mặt hàng song công sang người dùng quân sự Nhật Bản cho mục đích quân sự, cũng như cho các mục đích người dùng cuối khác nhằm tăng cường năng lực quân sự của Nhật Bản, đều bị cấm. Bất kỳ tổ chức hoặc cá nhân nào tại bất kỳ quốc gia hoặc vùng lãnh thổ nào chuyển giao hoặc cung cấp các mặt hàng song công có nguồn gốc từ Cộng hòa Nhân dân Trung Hoa cho các tổ chức hoặc cá nhân tại Nhật Bản vi phạm quy định trên sẽ phải chịu trách nhiệm pháp lý. Dự kiến khối lượng xuất khẩu các sản phẩm liên quan đến vonfram sang Nhật Bản trong thời gian tới sẽ có xu hướng giảm.

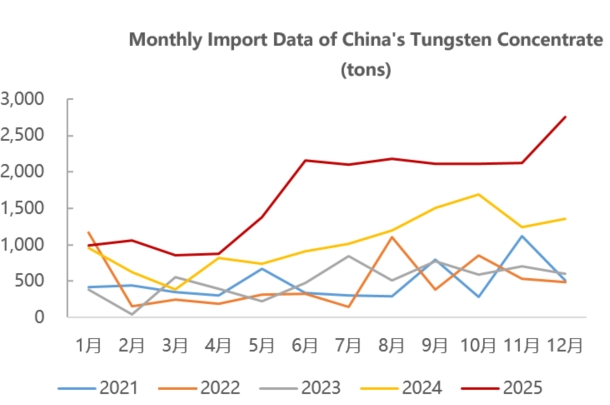

Thị trường nhập khẩu: Định hướng tài nguyên, nhập khẩu quặng vonfram nội địa tăng mạnh vào năm 2025

Tinh quặng vonfram

Tổng khối lượng nhập khẩu cả năm đạt 20.676,0 tấn, tăng mạnh 66,9% so với cùng kỳ; khối lượng nhập khẩu trong tháng 12 là 2.750,0 tấn, tăng 29,9% so với tháng trước và tăng 102,6% so với cùng kỳ.

Năm 2025, nguồn nhập khẩu quặng vonfram của Trung Quốc chủ yếu từ Kazakhstan, Myanmar, Triều Tiên và các quốc gia, khu vực khác. Trong đó, Kazakhstan nổi lên là nhà cung cấp tinh quặng vonfram lớn nhất cho Trung Quốc, với tổng kim ngạch nhập khẩu từ Kazakhstan vào khoảng 6.899 tấn trong năm 2025, chiếm 33% tổng lượng nhập khẩu tinh quặng vonfram của Trung Quốc.

Dựa trên dữ liệu về giá trị và khối lượng nhập khẩu, SMM ước tính đơn giá nhập khẩu quặng vonfram từ Kazakhstan trong tháng 12 vào khoảng 34.000 USD/tấn (tương đương 310.000 nhân dân tệ/tấn tiêu chuẩn), trong khi giá trung bình hàng tháng của tinh quặng wolfram 65% nội địa trong tháng 12 vào khoảng 400.000 nhân dân tệ/tấn tiêu chuẩn, cho thấy quặng vonfram Kazakhstan vẫn có lợi thế về chi phí cao.

Theo thông tin, mỏ vonfram Bakuta tại Kazakhstan có trữ lượng khoáng sản là 1,104 tỷ tấn, với hàm lượng trung bình là 0,211% WO₃, tương đương với 233,2 nghìn tấn hàm lượng kim loại vonfram trioxide. Trữ lượng đã thăm dò kiểm soát đạt 985 triệu tấn, với hàm lượng trung bình là 0,209% WO₃. Mỏ này đã đi vào hoạt động từ tháng 7/2025, và toàn bộ sản lượng hiện được vận chuyển đến tỉnh Giang Tây, Trung Quốc, với sản lượng hàng tháng khoảng 850-900 tấn.

- Myanmar: Nhà cung cấp lớn thứ hai, với lượng nhập khẩu 5.175 tấn, chiếm 25%. Quặng nhập khẩu chủ yếu là quặng vón vonfram-thiếc với hàm lượng thấp (20%-30%), đòi hỏi quy trình xử lý sơ bộ phức tạp.

- Triều Tiên: Lượng nhập khẩu đạt 3.349 tấn, chiếm 16,6% tổng kim ngạch nhập khẩu. Tinh quặng vonfram nhập khẩu chủ yếu được chuyển đến bốn tỉnh: Giang Tây, Vân Nam, Liêu Ninh và Phúc Kiến.

Nhập khẩu và Xuất khẩu Dụng cụ cắt hợp kim cứng và Mảnh chèn cho Máy gia công kim loại

Năm 2025, tổng khối lượng xuất khẩu dụng cụ cắt hợp kim cứng và mảnh chèn cho máy gia công kim loại đạt 3.441,3 tấn, chỉ giảm 1,5% so với cùng kỳ. Sản lượng nhập khẩu hàng năm đạt 1.346,2 tấn, tăng 6,8% so với cùng kỳ năm trước.

Trong quý IV/2025, khoảng cách giá sản phẩm vonfram giữa thị trường trong nước và quốc tế mở rộng dẫn đến lợi nhuận xuất khẩu các sản phẩm như hợp kim cứng trong nước giảm, mở ra cơ hội nhập khẩu. Một số doanh nghiệp hạ nguồn đã lựa chọn bổ sung sản phẩm hợp kim cứng từ nước ngoài, khiến nhập khẩu hợp kim cứng và các sản phẩm khác trong quý IV tăng trưởng.

Tuy nhiên, nhu cầu trong nước đối với một số sản phẩm dụng cụ cắt cao cấp và hợp kim cứng vẫn phụ thuộc vào nhập khẩu. Xét từ góc độ thị trường xuất khẩu, dưới tác động của thuế quan thương mại quốc tế, sản lượng xuất khẩu hợp kim cứng và dụng cụ cắt trong nước năm 2025 vẫn duy trì ổn định tương đối. Cùng với tình hình nguồn cung nguyên liệu vonfram ở nước ngoài thắt chặt, dự kiến tiềm năng xuất khẩu các sản phẩm như hợp kim cứng sẽ tiếp tục tăng trưởng trong tương lai.

Nhìn chung, trong bối cảnh kép tái cấu trúc bức tranh cung ứng tài nguyên vonfram toàn cầu và các cuộc chơi địa chính trị giữa các cường quốc, thị trường xuất nhập khẩu sản phẩm vonfram của Trung Quốc sẽ chuyển dịch theo hướng "nhập khẩu mang tính tài nguyên và cơ cấu xuất khẩu định hướng cao cấp".

Về phía nhập khẩu, chịu sự kiểm soát hạn ngạch khai thác quặng vonfram trong nước và nguồn cung thắt chặt dài hạn, cùng với nhu cầu bền vững trong các lĩnh vực cao cấp như quang điện và hàng không vũ trụ, nhập khẩu các sản phẩm mang tính tài nguyên của Trung Quốc như tinh quặng vonfram sẽ duy trì ở mức cao trong tương lai. Đồng thời, nhiều quốc gia châu Âu và Hoa Kỳ đã đưa vonfram vào danh mục tài nguyên chiến lược dự trữ, mở ra giai đoạn cạnh tranh quyền khai thác tài nguyên vonfram ở nước ngoài.

Gần đây, một số mỏ vonfram tại Trung Á đã có những tiến triển mới, như mỏ Bắc Katpar và Thượng Kailakht ở Kazakhstan, cùng dự án K-Wolfram tại Uzbekistan (trữ lượng 106.700 tấn WO₃, dự kiến đi vào sản xuất năm 2028). Song song đó, khi Uzbekistan đẩy nhanh xây dựng năng lực chế biến tại chỗ thông qua sửa đổi quy định khoáng sản và xây dựng tổ hợp kim loại công nghệ, các mỏ vonfram ở Trung Á có thể trở thành khu vực cung ứng quặng vonfram quan trọng từ nước ngoài trong tương lai. Sau đó, cần chú ý đến việc xây dựng và vận hành các mỏ mới tại Trung Á.

Về phía xuất khẩu, trong bối cảnh sản phẩm vonfram được đưa vào quản lý giấy phép xuất khẩu mặt hàng kép và giá FOB APT trong nước tăng hơn 200% so với đầu năm 2025 (đạt 1.200-1.260 USD/tấn-đơn vị vào tháng 1/2026), quy mô xuất khẩu nguyên liệu vonfram truyền thống và sản phẩm trung - thấp cấp sẽ tiếp tục bị kiềm chế bởi cả kiểm soát chính sách lẫn khả năng cạnh tranh về giá suy yếu.

Tuy nhiên, các nhóm giá trị gia tăng cao như dây vonfram quang điện và dụng cụ cắt hợp kim cứng cao cấp, dựa vào lợi thế năng lực sản xuất chiếm 80%-90% toàn cầu và rào cản kỹ thuật ở khâu gia công sâu của Trung Quốc, sẽ duy trì khả năng phục hồi xuất khẩu. Hơn nữa, doanh nghiệp sẽ mở rộng thị trường dọc theo Sáng kiến Vành đai và Con đường cùng các thị trường mới nổi để bù đắp biến động nhu cầu ở thị trường Âu-Mỹ do chiến lược đa dạng hóa chuỗi cung ứng.

Nhìn chung, những hạn chế trong khai thác tài nguyên quặng vonfram trong nước chắc chắn sẽ dẫn đến việc tăng cường khai thác và sử dụng quặng vonfram ở nước ngoài. Đồng thời, thị trường xuất nhập khẩu sản phẩm vonfram của Trung Quốc sẽ tập trung vào logic cốt lõi "nhập khẩu tài nguyên ổn định để bảo đảm an ninh và xuất khẩu cao cấp để xây dựng rào cản", tìm kiếm sự cân bằng động giữa cuộc chơi cường quốc và tái cấu trúc chuỗi sản xuất, tăng cường rào cản kỹ thuật cao cấp, từng bước xây dựng hệ thống công nghiệp có khả năng phối hợp nội ngoại và chống chịu rủi ro mạnh mẽ hơn.