SMM, ngày 22 tháng 1

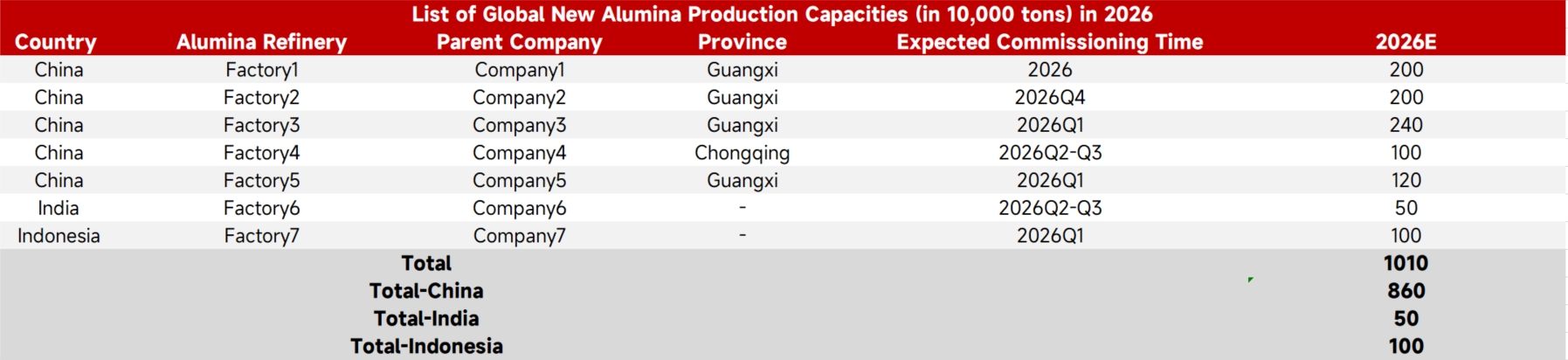

Theo thống kê từ SMM, công suất hiện có của alumina Trung Quốc đã đạt 110,32 triệu tấn vào năm 2025, với công suất vận hành là 89,41 triệu tấn và tỷ lệ vận hành toàn ngành đạt khoảng 81%, cho thấy tình trạng dư thừa nguồn cung rõ rệt trên thị trường. Nhìn về năm 2026, bốn dự án nội địa mới dự kiến sẽ đi vào hoạt động lần lượt, bổ sung tổng cộng 8,6 triệu tấn công suất mới. Đến thời điểm đó, tổng công suất hiện có của cả nước sẽ tăng lên 118,92 triệu tấn, làm gia tăng thêm áp lực nguồn cung trên thị trường alumina.

Đáng chú ý là khoảng 7,6 triệu tấn công suất mới nằm ở Quảng Tây. Trước đây, do nguồn cung alumina tại miền nam Trung Quốc tương đối khan hiếm, giá tại Quảng Tây thường cao hơn so với các khu vực khác trong nước. Tuy nhiên, với sự ra mắt của các công suất mới này, cán cân cung-cầu địa phương tại Quảng Tây sẽ có sự thay đổi đáng kể—chuyển từ tình trạng thiếu hụt sang dư thừa, có khả năng tương tự như điều kiện thị trường hiện tại ở Sơn Đông. Chúng tôi dự đoán rằng việc đưa vào vận hành tập trung công suất này sẽ tạo áp lực giảm giá mạnh lên giá alumina trong khu vực và thậm chí toàn quốc.

Trong khi đó, thị trường nước ngoài tiếp tục mở rộng. Đến cuối năm 2025, công suất hiện có của alumina nước ngoài đã đạt 77,797 triệu tấn, với Ấn Độ là 12,26 triệu tấn và Indonesia là 7,5 triệu tấn. Năm 2026, Indonesia và Ấn Độ dự kiến sẽ bổ sung lần lượt 1 triệu tấn và 500.000 tấn công suất, nhấn mạnh vai trò quan trọng của châu Á trong tăng trưởng nguồn cung alumina toàn cầu tương lai. Việc tiếp tục đưa ra công suất nước ngoài sẽ làm trầm trọng thêm cạnh tranh trên thị trường toàn cầu, tạo thêm sức ép lên giá trong nước.