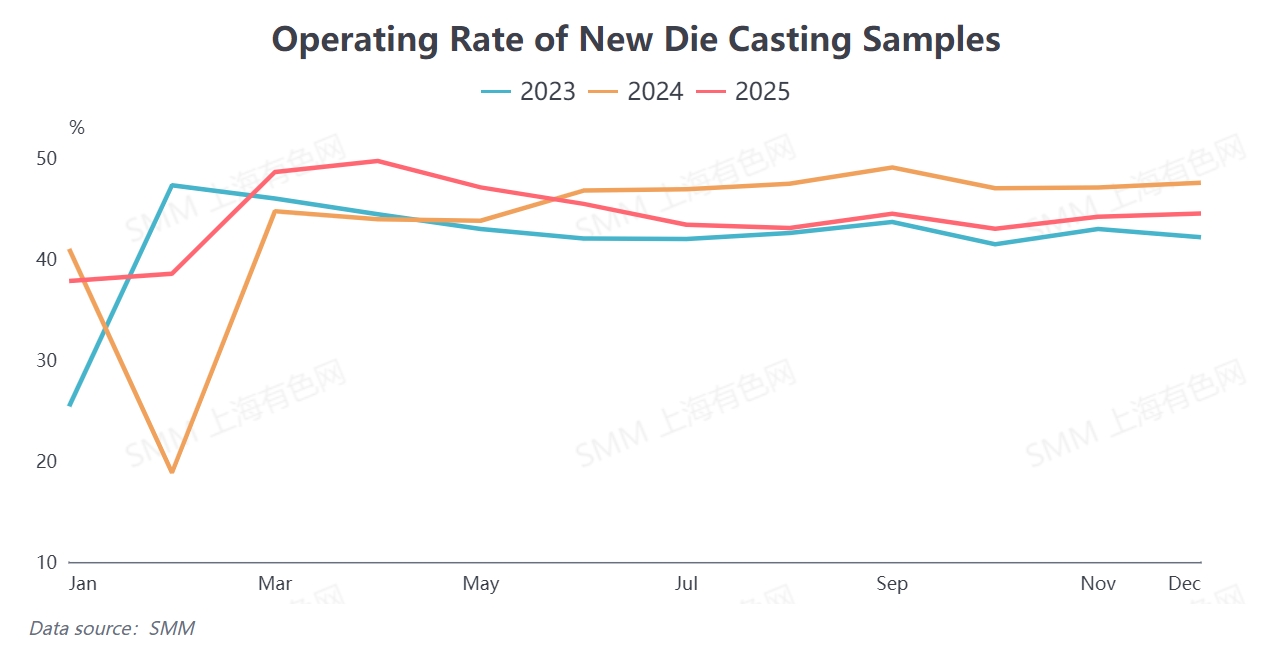

Theo số liệu từ SMM, tỷ lệ vận hành bình quân năm của hợp kim kẽm đúc khuôn trong nước năm 2025 đạt 44,16%, tăng 0,48 điểm phần trăm so với cùng kỳ năm trước. Tỷ lệ vận hành cả năm thể hiện xu hướng phân hóa "tăng mạnh vào nửa đầu năm và điều chỉnh giảm vào nửa cuối năm". Mức tăng nhẹ của tỷ lệ vận hành năm 2025 chủ yếu được thúc đẩy bởi làn sóng xuất khẩu trong bối cảnh kỳ vọng thuế quan Trung-Mỹ vào nửa đầu năm, cùng với hiệu ứng mùa cao điểm truyền thống "tháng Ba vàng, tháng Tư bạc", dẫn đến sự gia tăng theo giai đoạn tỷ lệ vận hành ngành. Tuy nhiên, sự sụt giảm của sự phục hồi ngành vào nửa cuối năm cũng mang lại nhiều biến số cho sự phát triển thị trường năm 2026.

Xem xét mức tiêu thụ cuối cùng của hợp kim kẽm đúc khuôn tại Trung Quốc năm 2025, các lĩnh vực hạ nguồn cốt lõi thể hiện đặc điểm "được hỗ trợ chính sách nhưng nhu cầu phân hóa". Trong lĩnh vực bất động sản, bất chấp các chính sách ổn định thị trường bất động sản trong nước được triển khai và tăng cường liên tục, nhu cầu về phụ kiện phần cứng xây dựng - một ứng dụng quan trọng của hợp kim kẽm đúc khuôn - thể hiện hiệu suất bình thường, với ngành vẫn đang trong giai đoạn tiêu hóa nhu cầu hiện có. Trong lĩnh vực ô tô, các chính sách thuận lợi như chính sách "đổi cũ lấy mới" đã thúc đẩy hiệu quả sự phục hồi tiêu thụ thị trường ô tô. Tuy nhiên, trong xu hướng giảm trọng lượng của xe điện (NEV), mức sử dụng hợp kim kẽm trên mỗi xe bị hạn chế, cung cấp sự hỗ trợ không đủ cho việc mở rộng nhu cầu hợp kim. Trong khi đó, năm 2025, các nhà máy luyện kim trong nước tiếp tục mở rộng công suất hợp kim kẽm đúc khuôn. Chênh lệch giá giữa kẽm và nhôm, và giữa kẽm và đồng, đã trải qua biến động mạnh cùng với giá hàng hóa. Các doanh nghiệp hợp kim kẽm đúc khuôn tư nhân phải đối mặt với áp lực kép từ tác động của hợp kim giá thấp và chi phí nguyên liệu thô cao, dẫn đến xu hướng nổi bật của hoạt động "thương mại hóa". Tỷ lệ vận hành tiếp tục giảm từ nửa cuối năm, trở thành lực cản chính đối với sự phát triển của ngành trong cả năm.

Nhìn về năm 2026, thị trường tiêu thụ cuối cùng hạ nguồn cốt lõi của hợp kim kẽm đúc khuôn trong nước dự kiến sẽ duy trì ổn định nhìn chung, với sự hỗ trợ chính sách tiếp tục là động lực chính trên phía cầu. Trong lĩnh vực bất động sản, cường độ và độ chính xác của các chính sách nhằm ổn định thị trường bất động sản sẽ được cải thiện hơn nữa vào năm 2026. Trong khi định hướng tổng thể vẫn là "ưu tiên ổn định", những cải thiện biên sau khi triển khai chính sách dự kiến sẽ hỗ trợ nhu cầu đối với các thành phần phần cứng kiến trúc. Trong phân khúc linh kiện gia dụng, các biện pháp khuyến khích kép "thu cũ đổi mới + trợ giá mua hàng mới" sẽ tiếp tục được triển khai, góp phần phục hồi sản xuất và tiêu thụ mặt hàng này, từ đó thúc đẩy nhu cầu về hợp kim kẽm đúc. Về lĩnh vực ô tô, việc thực hiện chính sách đổi xe cũ lấy xe mới đang tạo định hướng rõ ràng cho tiêu dùng xe. Nhu cầu thay thế xe động cơ đốt trong truyền thống và nhu cầu hỗ trợ xe năng lượng mới bổ sung cho nhau, duy trì tiêu thụ hợp kim kẽm trong ngành ô tô. Nhìn chung, ba phân khúc tiêu thụ hạ nguồn chính - chiếm tỷ trọng lớn trong nhu cầu hợp kim kẽm đúc - không đối mặt với rủi ro giảm sâu về phía cầu trong năm 2026, nền tảng tiêu thụ ngành vẫn ổn định.

Các rủi ro chủ yếu như sau.

Xét từ góc độ chi phí doanh nghiệp và cạnh tranh thị trường, giá nguyên liệu cơ bản như kẽm, nhôm, đồng tại Trung Quốc tăng mạnh vào đầu năm 2026. Các doanh nghiệp hợp kim kẽm đúc tiếp tục tăng phí gia công để chuyển áp lực chi phí, trực tiếp đẩy giá thành thu mua của doanh nghiệp phần cứng cuối cùng. Điều này khiến tâm lý mua hàng hạ nguồn giảm sút, biến phương thức mua hàng Just-in-time trở thành xu hướng chính trên thị trường. Đồng thời, chênh lệch phí gia công giữa doanh nghiệp hợp kim kẽm đúc tư nhân và các nhà máy luyện kim vẫn tồn tại. Trong bối cảnh giá nguyên liệu cao, khách hàng cuối có xu hướng tăng mua hợp kim kẽm giá thấp để kiểm soát chi phí. Do đó, doanh nghiệp hợp kim kẽm đúc tư nhân đối mặt nguy cơ mất thêm thị phần, tốc độ tăng trưởng phía cầu dự kiến tiếp tục chậm lại.

Hơn nữa, trong bối cảnh năng lực sản xuất liên tục được bổ sung, biến động giá nguyên liệu gia tăng và nhu cầu cuối tăng trưởng trì trệ, mâu thuẫn giữa "cạnh tranh giá thấp" và "chi phí cao" trong ngành hợp kim kẽm đúc dự kiến sẽ gay gắt hơn. Áp lực hoạt động của doanh nghiệp vừa và nhỏ có nguy cơ gia tăng.

Về góc độ thương mại xuất khẩu, cuộc gặp Mỹ-Trung tại Busan ngày 30/10/2025 đã thống nhất tạm dừng áp dụng các mức thuế quan cao đối với hàng Trung Quốc cho đến ngày 10/11/2026. Do hợp kim kẽm đúc áp lực và các sản phẩm liên quan thuộc các danh mục được áp dụng tạm ngừng thuế quan, xuất khẩu sang thị trường Mỹ vào năm 2026 sẽ bước vào giai đoạn cơ hội, tạo ra không gian tăng trưởng cho tiêu thụ ngành. Tuy nhiên, vẫn cần cảnh giác với các rủi ro bất ổn từ chính sách thuế quan.