Trước tiên, nhìn lại diễn biến giá hợp kim nhôm thứ cấp trong tháng 12: Trên thị trường tương lai, đầu tháng 12, hợp kim nhôm đúc được giao dịch nhiều nhất duy trì mô hình củng cố dao động; giữa tháng, nó đã phá vỡ mạnh mẽ kháng cự đường trung bình và bước vào kênh tăng tốc. Sau kỳ nghỉ Tết Dương lịch, thị trường tiếp tục xu hướng tăng đơn phương, giá liên tục lập kỷ lục mới và đạt đỉnh 23.490 nhân dân tệ/tấn vào ngày 7/1.

Về phía thị trường giao ngay, giá ADC12 theo SMM nhìn chung đi theo đà tăng của giá nhôm A00 trong tháng 12, nhưng phần lớn thời gian duy trì chiết khấu, chỉ chuyển sang premium trong thời gian ngắn vào cuối tháng. Bước sang tháng 1, khi giá nhôm tăng mạnh, ADC12 quay trở lại trạng thái chiết khấu. Tính đến ngày 9/1, báo giá SMM ADC12 là 23.700 nhân dân tệ/tấn, tăng tích lũy 2.200 nhân dân tệ/tấn so với đầu tháng 12; giá trung bình tháng 12 tăng 1,5% so với tháng trước.

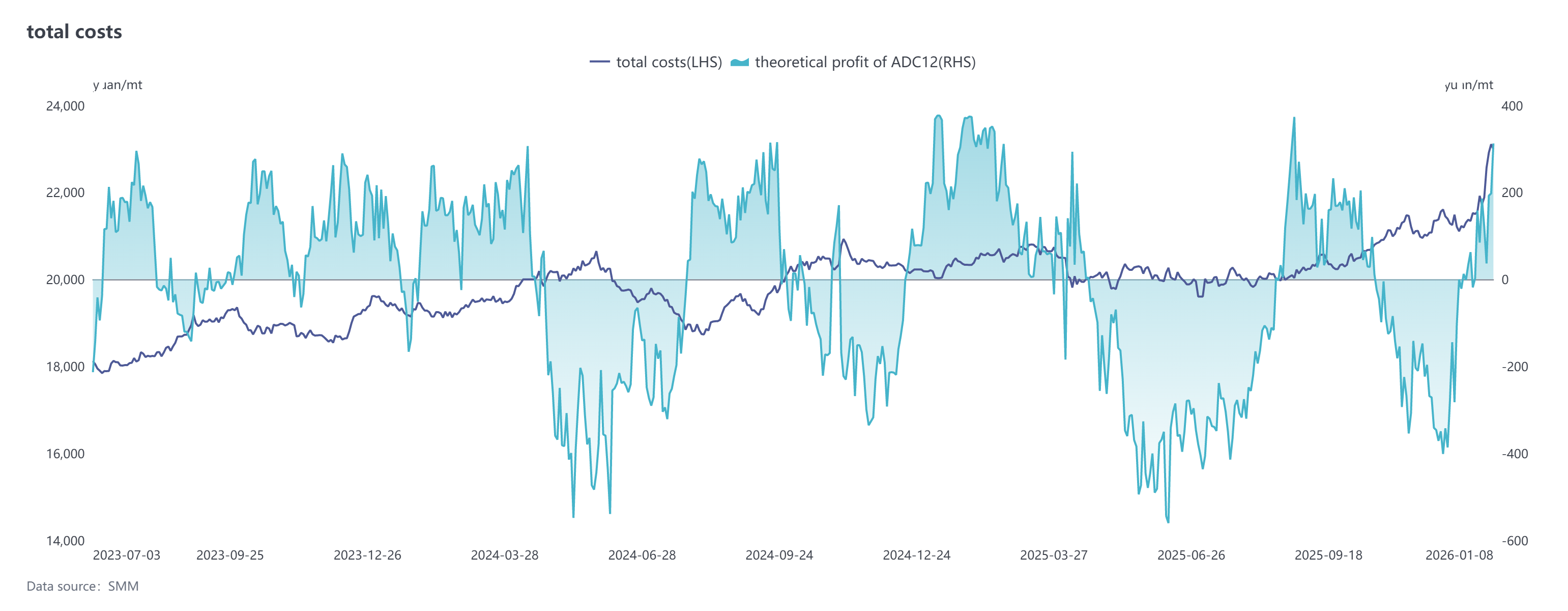

Về phía chi phí, theo số liệu mới nhất từ SMM, tổng chi phí lý thuyết của ngành ADC12 đạt 21.428 nhân dân tệ/tấn trong tháng 12, tăng 1,4 điểm phần trăm so với tháng 11. Tổng chi phí lý thuyết toàn ngành năm 2025 là 20.444 nhân dân tệ/tấn, tăng 3,4 điểm phần trăm so với năm 2024. Trong tháng 12, thị trường phế liệu nhôm thể hiện mô hình dễ tăng hơn giảm, cùng với tâm lý được củng cố từ việc giá đồng phá vỡ kháng cự và tăng, giá nguyên liệu thuộc nhóm phế liệu nhôm căng thẳng vẫn ở mức cao. Chi phí phế liệu nhôm trên mỗi tấn cho ADC12 tăng lên 19.256 nhân dân tệ trong tháng 12, chiếm gần 90% tổng chi phí. Áp lực chi phí tiếp tục lan truyền trong tháng 1: được thúc đẩy bởi đà tăng kép của nhôm và đồng, chi phí trên mỗi tấn cho phế liệu nhôm và đồng lần lượt tăng lên 20.647 nhân dân tệ và 849 nhân dân tệ, chiếm 90,2% và 3,7% tổng chi phí. Chỉ chi phí silicon có xu hướng giảm, chi phí trên mỗi tấn giảm xuống 488 nhân dân tệ, và tỷ trọng của nó giảm xuống còn 2,1%. Phía chi phí vẫn hỗ trợ cho giá ADC12, nhưng khi mức tăng giá của thỏi hợp kim thành phẩm vượt xa nguyên liệu thô, biên lợi nhuận ngành được cải thiện đôi chút, dẫn đến cường độ hỗ trợ chi phí nới lỏng tương ứng.

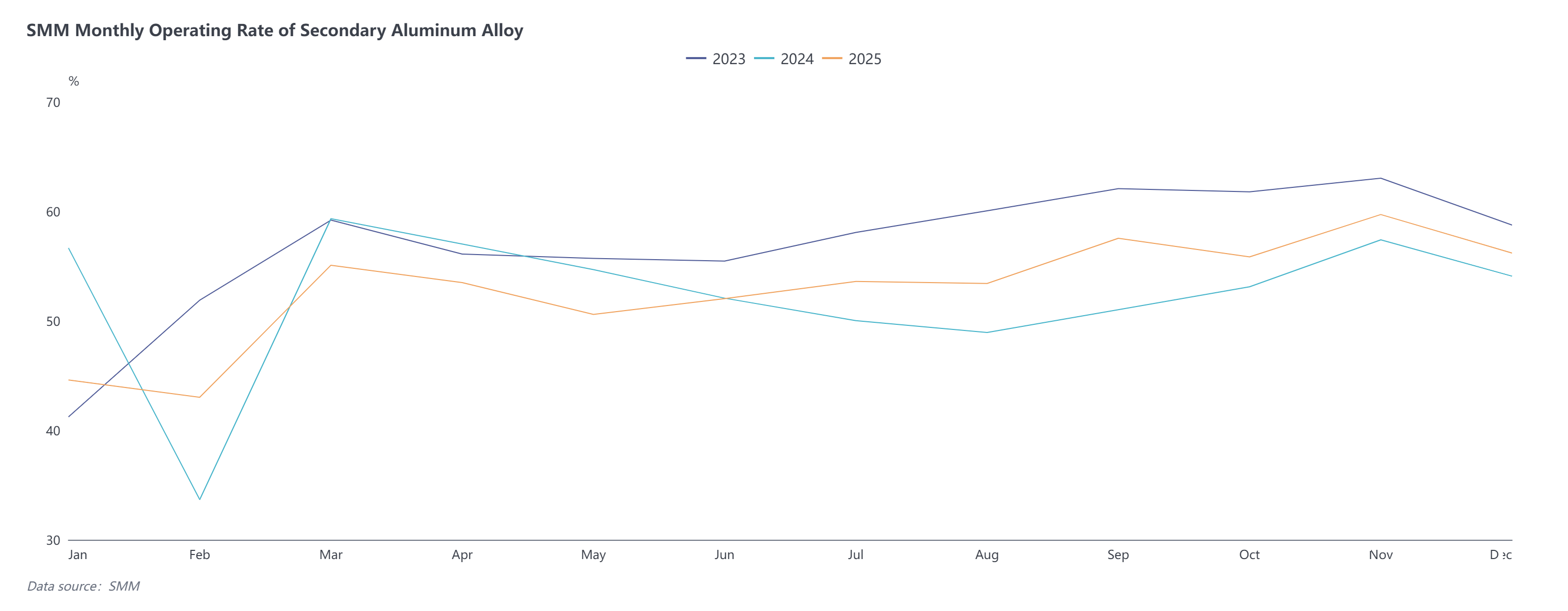

Về phía cung, tỷ lệ vận hành của ngành hợp kim nhôm thứ cấp trong tháng 12 là 56,2%, giảm 3,5 điểm phần trăm so với tháng trước nhưng tăng 2,1 điểm phần trăm so với cùng kỳ. Tốc độ vận hành giảm sút trong tháng chủ yếu chịu áp lực từ các yếu tố sau: thứ nhất, nhu cầu suy yếu sau giữa tháng, giá nhôm lập đỉnh mới làm trầm trọng thêm tâm lý e ngại giá cao ở hạ nguồn, gây áp lực lên hoạt động thu mua và sản xuất; thứ hai, nguồn cung nguyên liệu thắt chặt và chi phí cao làm bào mòn lợi nhuận, tình trạng khan hiếm phế liệu nhôm tiếp tục diễn ra vào cuối năm, giá nhôm và đồng tăng kéo theo giá phế liệu nhôm tăng nhanh, khiến doanh nghiệp đối mặt với khó khăn trong thu mua và sức ép chi phí; thứ ba, các biện pháp kiểm soát liên quan đến môi trường ở nhiều khu vực dẫn đến hạn chế hoặc ngừng sản xuất tại một số doanh nghiệp, cùng với các khoản trợ cấp tài chính không rõ ràng ở một số tỉnh khiến tình trạng đóng cửa kéo dài ở một số nhà sản xuất, kéo theo sự phục hồi của tỷ lệ vận hành. Kể từ tháng 1, nhu cầu thị trường tiếp tục suy yếu, giá nhôm tăng nhanh cản trở việc chuyển chi phí, buộc các đơn vị hạ nguồn tăng cường cắt giảm và ngừng sản xuất do áp lực hoạt động. Khi Tết Nguyên đán đến gần, kỳ vọng tích trữ hàng tồn kho của thị trường giảm mạnh. Nếu giá nhôm tiếp tục biến động ở mức cao, nhịp độ sản xuất và tiêu thụ trong ngành nhôm thứ cấp có thể chậm lại hơn nữa. Tỷ lệ vận hành của ngành trong tháng 1 dự kiến sẽ giảm rõ rệt.

Bước vào tháng 1, giá cả cho thấy xu hướng tăng tốc, giá ADC12 tăng mạnh 1.250 nhân dân tệ/tấn lên 23.700 nhân dân tệ/tấn chỉ trong một tuần. Tuy nhiên, mâu thuẫn trong chuỗi ngành trở nên rõ rệt: một mặt, giá tăng do các yếu tố vĩ mô thuận lợi và nguồn cung phế liệu nhôm thắt chặt; mặt khác, tâm lý e ngại giá cao gia tăng ở các đơn vị mua hàng hạ nguồn, họ thường trì hoãn việc mua hàng, thậm chí một số có kế hoạch ngừng sản xuất sớm, dẫn đến tình trạng “có giá mà không có thị trường”. Dự kiến giá ADC12 sẽ biến động ở mức cao trong tháng 1, dao động trong khoảng 23.000 đến 24.200 nhân dân tệ/tấn. Hỗ trợ chi phí và nguồn cung thắt chặt sẽ tiếp tục tạo đáy, nhưng ý chí tích trữ trước kỳ nghỉ giảm và rủi ro cắt giảm sản xuất của doanh nghiệp sẽ hạn chế không gian tăng. Trong ngắn hạn, giá cao và yếu tố thời vụ sẽ cùng gây áp lực lên nhịp độ sản xuất và tiêu thụ, có thể làm giảm hơn nữa hoạt động thị trường.

Bước vào tháng 1, giá cả cho thấy xu hướng tăng tốc, giá ADC12 tăng mạnh 1.250 nhân dân tệ/tấn lên 23.700 nhân dân tệ/tấn chỉ trong một tuần. Tuy nhiên, mâu thuẫn trong chuỗi ngành trở nên rõ rệt: một mặt, giá tăng do các yếu tố vĩ mô thuận lợi và nguồn cung phế liệu nhôm thắt chặt; mặt khác, tâm lý e ngại giá cao gia tăng ở các đơn vị mua hàng hạ nguồn, họ thường trì hoãn việc mua hàng, thậm chí một số có kế hoạch ngừng sản xuất sớm, dẫn đến tình trạng “có giá mà không có thị trường”. Dự kiến giá ADC12 sẽ biến động ở mức cao trong tháng 1, dao động trong khoảng 23.000 đến 24.200 nhân dân tệ/tấn. Hỗ trợ chi phí và nguồn cung thắt chặt sẽ tiếp tục tạo đáy, nhưng ý chí tích trữ trước kỳ nghỉ giảm và rủi ro cắt giảm sản xuất của doanh nghiệp sẽ hạn chế không gian tăng. Trong ngắn hạn, giá cao và yếu tố thời vụ sẽ cùng gây áp lực lên nhịp độ sản xuất và tiêu thụ, có thể làm giảm hơn nữa hoạt động thị trường.