I. Thị trường tinh quặng Titan: Giá quặng nội địa và nhập khẩu cùng suy yếu, Cơ cấu dư cung duy trì suốt năm

Quặng Titan nội địa: Cơ cấu dư cung khó thay đổi trong năm nay

Tính đến ngày 31/12, giá tinh quặng titan trong nước (TiO₂ ≥ 46%) được niêm yết ở mức 1.580–1.630 nhân dân tệ/tấn, giá trung bình là 1.605 nhân dân tệ/tấn, giảm 21,7% so với đầu năm. Giá quy cách TiO₂ ≥ 47% được niêm yết ở mức 1.900–2.050 nhân dân tệ/tấn, giá trung bình là 1.975 nhân dân tệ/tấn, giảm 14,13% so với đầu năm.

Năm nay, giá quặng titan trong nước đã phá vỡ mô hình biến động theo mùa của những năm trước, thể hiện xu hướng giảm liên tục. Cụ thể:

Tháng 1–3: Giá ổn định

Khu vực Panzhihua bước vào thời kỳ bảo dưỡng Tết Nguyên đán, tỷ lệ vận hành thấp và mức tồn kho của các mỏ ở mức thấp. Đồng thời, đơn đặt hàng thị trường titan dioxit xu hướng mạnh và công suất sản xuất mới dần được triển khai, hỗ trợ giá quặng trong giai đoạn củng cố.

Tháng 3–7: Giảm tốc

Sau tháng 3, nguồn cung quặng tăng mạnh, cả khai thác quặng thô và giao hàng đều tăng đồng thời. Tuy nhiên, phía nhu cầu của thị trường titan dioxit vẫn yếu kéo dài và các ngành công nghiệp sử dụng cuối cùng nói chung trì trệ. Thị trường quặng titan dần chuyển sang dư cung và giá tiếp tục giảm dưới áp lực nhu cầu.

Tháng 8–12: Ổn định yếu sau đó lại giảm

Với việc khu vực Panxi kiểm soát giao hàng quặng thô, mức giảm của thị trường chậm lại, bước vào giai đoạn ổn định yếu ở mức thấp. Tuy nhiên, nhu cầu không có dấu hiệu cải thiện, tồn kho mỏ dần tích lũy và giá thiếu động lực tăng. Đến cuối năm, thị trường một lần nữa đối mặt với áp lực giảm.

Nhìn chung, giá quặng titan liên tục suy yếu trong năm nay chủ yếu do nhu cầu yếu từ thị trường titan dioxit và ngành công nghiệp sơn downstream chiếm tỷ trọng lớn. Cùng với nguồn cung quặng nhìn chung cao, cơ cấu dư cung duy trì suốt năm, khó có thể đảo ngược.

Triển vọng:

Trong ngắn hạn, khi bảo dưỡng mỏ sau kỳ nghỉ và nhu cầu downstream dự kiến phục hồi theo giai đoạn, giá giao dịch có thể tăng nhẹ ở mức cao. Tuy nhiên, điều này sẽ phụ thuộc vào tình hình tiêu thụ tồn kho ở khu vực Panxi. Về lâu dài, theo nghiên cứu của SMM, sản lượng khai thác ở khu vực Panxi dự kiến sẽ giảm mạnh vào năm 2026, với các biện pháp kiểm soát vận chuyển nghiêm ngặt hơn. Thị trường quặng titan có khả năng dần trở lại mô hình biến động theo mùa trong lịch sử.

Quặng Titan Nhập khẩu: Chênh lệch Giá Thu hẹp Có thể Dẫn đến Tái cấu trúc Cơ cấu

Tính đến ngày 31 tháng 12, giá tinh quặng titan nhập khẩu (Mozambique, TiO₂ ≥ 46%) được niêm yết ở mức 1.700–1.800 nhân dân tệ/tấn; tinh quặng titan nhập khẩu (Nigeria, TiO₂ ≥ 50%) ở mức 1.800–1.900 nhân dân tệ/tấn; tinh quặng titan nhập khẩu (Australia, TiO₂ ≥ 50%) ở mức 1.850–1.959 nhân dân tệ/tấn; rutile nhập khẩu (Sierra Leone, TiO₂ ≥ 90%) ở mức 5.500–6.000 nhân dân tệ/tấn; và rutile nhập khẩu (Sierra Leone, TiO₂ ≥ 95%) ở mức 6.500–6.800 nhân dân tệ/tấn. Tính đến tháng 11, lượng nhập khẩu tích lũy tinh quặng titan trong năm nay đã đạt 4,656 triệu tấn, tăng 3,38% so với cùng kỳ năm ngoái.

Giá quặng nhập khẩu cũng tiếp tục xu hướng giảm từ quý II. Các lý do chính bao gồm nhu cầu đối với các sản phẩm titan chủ chốt như titan dioxide và titan xốp vẫn yếu kéo dài, giá titan dioxide giảm mạnh dẫn đến đảo ngược chi phí-giá thành, và sức ép giảm giá từ phía người mua lan rộng. Đồng thời, giá quặng nội địa (từ khu vực Panxi), với tư cách là đối thủ cạnh tranh chính, tiếp tục giảm, buộc các nhà nhập khẩu phải điều chỉnh giảm báo giá tương ứng. Mặc dù nguồn cung quặng nhập khẩu thắt chặt đôi chút vào nửa cuối năm, với ý muốn bán ra trên thị trường yếu hơn, giá giao dịch vẫn đi theo xu hướng giảm chung của thị trường.

Nhìn về phía trước, giá quặng titan nhập khẩu dự kiến sẽ tiếp tục điều chỉnh theo xu hướng của quặng nội địa, và biên lợi nhuận cho các thương nhân kinh doanh quặng có thể thu hẹp hơn nữa. Khi nhu cầu cuối kỳ dần phục hồi nhẹ, tình trạng trì trệ của thị trường quặng titan dự kiến sẽ thuyên giảm. Về lâu dài, chênh lệch giá giữa quặng nhập khẩu và quặng nội địa dự kiến sẽ thu hẹp dần.

II. Thị trường Titan Dioxide: Truyền dẫn Chi phí Axit Sunfuric và Thách thức Ngành

Axit Sunfuric: Giá Tăng mạnh Suốt Năm Dẫn đến Đảo ngược Chi phí Lan rộng trong Ngành Titan Dioxide Quy trình Sunfat

Tính đến ngày 31 tháng 12, giá axit luyện (axit sunfuric) ở khu vực Anhui (giá ex-factory) được báo cáo ở mức 870–960 nhân dân tệ/tấn, tăng 181,5% so với đầu năm. Tại khu vực Hà Nam, giá axit nấu luyện (axit sulfuric) (giá xuất xưởng) là 840–900 nhân dân tệ/tấn, tăng 222% so với cùng kỳ năm ngoái. Tại khu vực Vân Nam, giá axit nấu luyện (axit sulfuric) (giá xuất xưởng) là 840–880 nhân dân tệ/tấn, tăng 72% so với đầu năm. Trong suốt năm 2025, đặc biệt là quý IV, thị trường axit sulfuric đã trải qua những đợt tăng giá liên tục, gây áp lực chi phí đáng kể cho ngành công nghiệp titan dioxide quy trình sulfate.

Giá axit sulfuric duy trì ở mức cao chủ yếu do nhiều yếu tố trong nước và quốc tế thúc đẩy:

Thị trường quốc tế:

Nhu cầu lưu huỳnh từ các dự án khai thác niken của Indonesia đã tăng mạnh, tạo ra sự hỗ trợ nhu cầu mới; Nga thực hiện lệnh cấm xuất khẩu lưu huỳnh công nghiệp vào tháng 11, khiến nguồn cung lưu huỳnh toàn cầu thắt chặt đáng kể.

Thị trường trong nước:

Vào quý IV, ngành công nghiệp phân bón bước vào giai đoạn tập trung dự trữ cho mùa đông. Việc dự trữ phân bón mùa đông của các doanh nghiệp hóa chất đã dẫn đến sự gia tăng mạnh nhu cầu axit sulfuric. Cùng với nguồn cung thắt chặt, thị trường đối mặt với tình trạng mất cân đối cung-cầu, cùng nhau thúc đẩy sự gia tăng nhanh chóng của giá axit sulfuric.

Là một nguyên liệu thô chính cho sản xuất titan dioxide quy trình sulfate, giá axit sulfuric cao đã gây áp lực chi phí lớn lên các nhà sản xuất titan dioxide, làm trầm trọng thêm gánh nặng hoạt động của các nhà sản xuất liên quan.

Từ giữa tháng 12, giá axit sulfuric đã bước vào giai đoạn điều chỉnh ở mức cao, cho thấy xu hướng giảm nhẹ. Chính phủ đã thực hiện các biện pháp để điều tiết giá thị trường lưu huỳnh và axit sulfuric, chẳng hạn như hạn chế xuất khẩu trong ngành công nghiệp phân bón hóa học phốt pho từ giữa tháng 12 đến tháng 8 năm sau. Sau khi thời kỳ dự trữ phân bón mùa đông kết thúc, dự kiến tỷ lệ vận hành trong ngành phân bón sẽ dần giảm, qua đó làm giảm nhu cầu axit sulfuric. Mặc dù giá axit sulfuric dự kiến sẽ giảm sau khi bắt đầu năm mới, nhưng khó có thể quay trở lại mức thấp như đầu năm 2025. Về lâu dài, dưới sự hướng dẫn của chính sách nhà nước và với sự lãnh đạo của các doanh nghiệp nhà nước quy mô lớn, giá axit sulfuric dự kiến sẽ dần trở về phạm vi hợp lý.

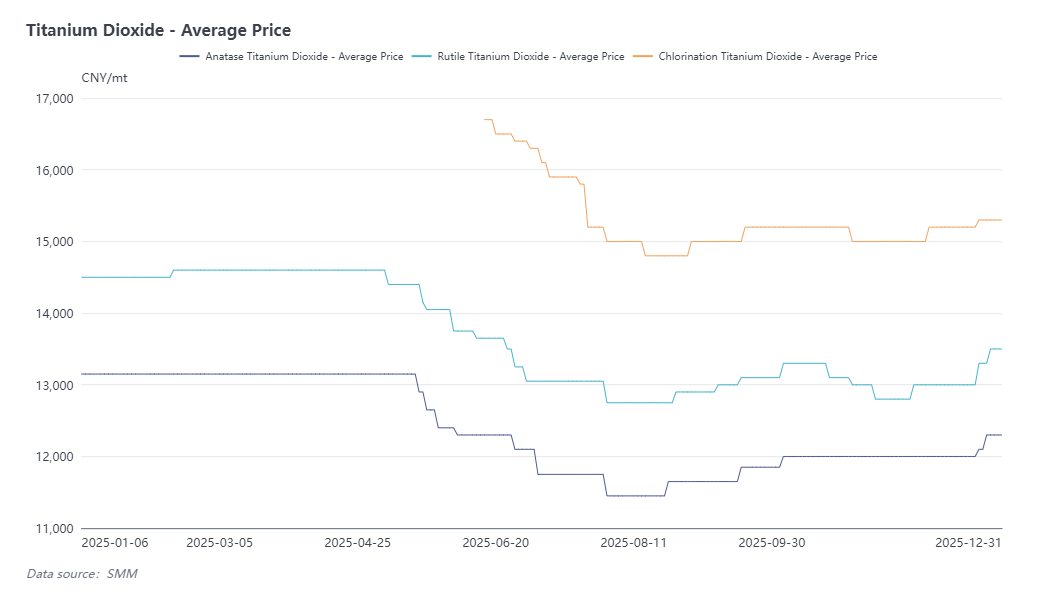

Dioxide Titan: Giá tăng trước rồi giảm sau trong năm 2025, đảo ngược chi phí và áp lực xuất khẩu kéo dài cả năm

Tính đến ngày 31/12, giá dioxide titan anatase trong nước được niêm yết ở mức 12.100–12.500 nhân dân tệ/tấn, với mức giá trung bình là 12.300 nhân dân tệ/tấn, giảm 6,5% so với đầu năm. Giá dioxide titan rutile được niêm yết ở mức 12.800–14.200 nhân dân tệ/tấn, với mức giá trung bình là 13.300 nhân dân tệ/tấn, giảm 6,9% so với đầu năm. Giá dioxide titan sản xuất bằng công nghệ chloride trong nước được niêm yết ở mức 13.600–17.000 nhân dân tệ/tấn, với mức giá trung bình là 15.300 nhân dân tệ/tấn. Năm nay, sản lượng dioxide titan của Trung Quốc đạt 4,178 triệu tấn, giảm 6,98% so với cùng kỳ năm ngoái, trong khi công suất sản xuất mở rộng lên 5,25 triệu tấn, tăng 6,84% so với năm trước.

Ngành công nghiệp dioxide titan đã ban hành tổng cộng bảy thông báo điều chỉnh giá trong năm nay, nhưng áp lực về giá và chi phí tiếp tục gia tăng. Cụ thể:

Tháng 1–3: Giá duy trì ổn định

Đầu năm, giá dioxide titan duy trì ở mức cao, được thúc đẩy bởi nhu cầu tích trữ trong nước mạnh mẽ và kỳ vọng Ấn Độ sẽ áp thuế bổ sung bắt đầu từ tháng 4, dẫn đến sự gia tăng đáng kể đơn hàng xuất khẩu. Trong khi đó, công tác bảo dưỡng tại một số nhà sản xuất trước Tết Nguyên đán đã dẫn đến thu hẹp nguồn cung và giảm liên tục hàng tồn kho, thúc đẩy ngành ban hành hai đợt thông báo tăng giá.

Tháng 4–8: Suy giảm gia tăng

Công suất sản xuất dioxide titan tiếp tục mở rộng, nhưng nhu cầu thực tế vẫn yếu. Thị trường xuất khẩu ghi nhận mức giảm giá do chính sách chống bán phá giá từ nhiều quốc gia, trong khi tiêu dùng cuối cùng trong nước vẫn trì trệ. Nhiều công ty buộc phải hạ giá và bắt đầu cắt giảm sản xuất để giảm bớt áp lực tồn kho cao.

Tháng 9–10: Phục hồi nhẹ

Mùa cao điểm truyền thống "Tháng Chín vàng, Tháng Mười bạc" thúc đẩy sự phục hồi tạm thời của nhu cầu trong nước, thúc đẩy các công ty dioxide titan ban hành hai đợt thông báo tăng giá nhằm chặn đà suy giảm và kích thích thị trường. Tuy nhiên, xuất khẩu tiếp tục bị kiềm chế bởi các chính sách chống bán phá giá ở các khu vực như Ấn Độ, Brazil và Liên minh Châu Âu.

Tháng 10–12: Củng cố yếu

Bắt đầu từ tháng 10, giá axit sulfuric tăng mạnh dẫn đến đảo chiều chi phí trên toàn ngành điôxít titan quy trình sunfat. Các công ty dẫn đầu giảm giá sản phẩm quy trình clorua do áp lực cạnh tranh, trong khi tổng nhu cầu thị trường vẫn yếu và cạnh tranh gay gắt hơn. Khi các nỗ lực cắt giảm sản xuất và tiêu thụ trước đó được triển khai, áp lực tồn kho ngành giảm bớt phần nào. Từ cuối tháng 11, các công ty một lần nữa ra thông báo tăng giá để giảm thiểu tổn thất, tiếp theo là các điều chỉnh giá tiếp vào cuối tháng 12 nhằm củng cố mức tăng.

Về cơ cấu sản phẩm, chênh lệch giá giữa điôxít titan quy trình clorua và sunfat tiếp tục thu hẹp trong năm nay. Trong khi đó, biên độ giá chào của sản phẩm quy trình clorua trong nước mở rộng đáng kể, với sự phân hóa rõ rệt giữa giá sản phẩm cao cấp và trung-bình thấp.

Về việc liệu quy trình clorua có thể cạnh tranh lâu dài với quy trình sunfat:

Xét về góc độ chi phí, công nghệ quy trình clorua có lợi thế chi phí nhất định, trong khi quy trình sunfat hiện phụ thuộc vào giá axit sulfuric cao để duy trì mức giá chào. Nếu giá axit sulfuric giảm dần do điều tiết chính sách trong tương lai, giá quy trình sunfat cũng sẽ điều chỉnh giảm. Về góc độ nhu cầu, thói quen của người dùng cuối đối với loại sản phẩm tương đối ổn định, khiến việc chuyển dịch quy mô lớn từ quy trình sunfat sang clorua khó xảy ra trong ngắn hạn, đặc biệt trong bối cảnh biến động giá thường xuyên. Người dùng quy trình sunfat hiện tại khó dễ dàng điều chỉnh cơ cấu mua hàng. Nhìn chung, dự kiến chênh lệch giá giữa hai quy trình sẽ duy trì ổn định hoặc mở rộng nhẹ vào năm 2026.

Từ góc độ thị trường xuất khẩu, tình hình ngoại thương năm nay đầy thách thức. Các nước tiêu thụ lớn như Ấn Độ và Liên minh châu Âu tiếp tục áp dụng chính sách chống bán phá giá đối với điôxít titan. Để duy trì thị phần xuất khẩu, các công ty thường phải sử dụng các biện pháp như chiết khấu khi bán cho người dùng cuối liên quan, làm giảm đáng kể biên lợi nhuận. Ngoài ra, điôxít titan quy trình sunfat của Trung Quốc phải đối mặt với cạnh tranh khốc liệt trên thị trường nước ngoài, với giá chào dần bị ép xuống.

Giữa tháng 12, Ấn Độ thông báo hủy bỏ biện pháp chống bán phá giá đối với điôxít titan Trung Quốc, tạo hỗ trợ tích cực cho xuất khẩu sang các khu vực như Đông Nam Á và giảm bớt áp lực thị trường. Nhìn về năm 2026, ngành xuất khẩu titanium dioxide dự kiến sẽ tiếp tục xu hướng đào thải, khi các doanh nghiệp cần củng cố thị phần và nâng cao năng lực cạnh tranh giữa bối cảnh cạnh tranh khốc liệt.

Về mặt giá cả, sau một năm vận hành ở mức giá thấp, giá titanium dioxide đã chứng kiến mức tăng dần nhờ sự lạc quan của thị trường vào cuối năm, được hỗ trợ bởi việc ban hành hai đợt thông báo tăng giá. Bên cạnh đó, một số doanh nghiệp khu vực dự kiến bảo trì trước Tết vào tháng 1, với sản xuất hiện tại tập trung vào việc hoàn thành các đơn hàng trước đó. Sau Tết, khi nhu cầu phục hồi, giá titanium dioxide dự kiến sẽ tăng nhẹ. Về lâu dài, giá sản phẩm quy trình sulfate vẫn sẽ phụ thuộc vào sự hỗ trợ chi phí nguyên liệu, và nhu cầu cuối cùng khó có thể tăng trưởng đáng kể. Nếu giá nguyên liệu giảm trong tương lai, cùng với việc mở rộng công suất ngành liên tục, thị trường titanium dioxide có thể tiếp tục vận hành ở mức thấp với xu hướng yếu.

III. Thị trường Kim loại Titan: Động thái Thị trường Giữa Mở rộng Công suất và Nhu cầu Cơ cấu

Titan xốp: Giá Tăng Trước rồi Giảm, Củng cố Dưới Mở rộng Công suất và Hạn chế Xuất khẩu

Tính đến ngày 31 tháng 12, giá titan xốp loại 0 được niêm yết ở mức 46.000–48.000 nhân dân tệ mỗi tấn, tăng 3,2% so với đầu năm. Sản lượng titan xốp hàng năm của Trung Quốc đạt 270.000 tấn, tăng 4,42% so với cùng kỳ năm trước.

Xu hướng giá của thị trường titan xốp trong cả năm tuân theo mô hình tăng trước rồi giảm sau:

Tăng tốc trong Nửa đầu Năm:

Được thúc đẩy bởi Triển lãm Titan Quốc tế, nhu cầu đã tăng tạm thời. Ngoài ra, sự tăng trưởng đáng kể của các dự án trong các lĩnh vực cao cấp như quân sự và hàng không vũ trụ dẫn đến tình trạng thiếu hụt nguồn cung, với tồn kho của doanh nghiệp luôn ở mức thấp.

Giảm dần trong Nửa cuối Năm:

Nhu cầu trong khu vực dân sự suy yếu, tồn kho ngành dần tích lũy, và mùa vụ thấp điểm truyền thống càng làm giảm sự sôi động của thị trường. Mặc dù một số doanh nghiệp đã công bố kiểm soát sản xuất trong quý III, phản ứng nhu cầu thực tế hạn chế, không thể đảo ngược xu hướng giảm. Đồng thời, đơn hàng ngoại thương giảm đáng kể so với nửa đầu năm, cùng nhau khiến giá titan xốp tiếp tục điều chỉnh giảm. Đến cuối năm, toàn ngành đã bước vào giai đoạn củng cố ở mức thấp.

Năm 2025, ngành công nghiệp titan xốp đã chứng kiến sự mở rộng công suất đáng kể. Tuy nhiên, trong bối cảnh các hạn chế xuất khẩu sản phẩm titan vẫn tiếp diễn, cơ cấu cung-cầu thị trường không được cải thiện tương ứng. Do đó, giá titan xốp vẫn duy trì trong giai đoạn củng cố, chủ yếu được hỗ trợ bởi yếu tố chi phí.

Vật liệu Titan: Phân hóa cơ cấu thị trường với nhu cầu cao cấp mạnh nhưng áp lực lên các lĩnh vực dân sự và xuất khẩu

Tính đến ngày 31 tháng 12, giá các sản phẩm vật liệu titan chủ yếu như sau: thỏi titan TA1 ở mức 55–56 nghìn đồng/kg, thỏi titan TA2 ở mức 53–54 nghìn đồng/kg, hợp kim titan TC4 ở mức 60–61 nghìn đồng/kg; tấm titan cán nóng (3–8mm) ở mức 62–63 nghìn đồng/kg, ống hàn titan ở mức 115–125 nghìn đồng/kg, thanh titan nguyên chất ở mức 100–105 nghìn đồng/kg, và thanh hợp kim nguyên chất ở mức 115–125 nghìn đồng/kg.

Năm nay, giá vật liệu titan nhìn chung theo xu hướng của titan xốp thượng nguồn, thể hiện mô hình tăng trước rồi giảm sau.

Nhu cầu thị trường cao cấp vẫn mạnh mẽ, đặc biệt với mức tăng trưởng đáng kể trong các lĩnh vực như quân sự và hàng không vũ trụ. Tuy nhiên, ở các lĩnh vực dân sự như thiết bị hóa chất và hàng hải, tiến độ dự án chậm, hạn chế việc giải phóng nhu cầu. Mặc dù lĩnh vực điện hạt nhân có tiềm năng nhất định, nhưng mức tiêu thụ tổng thể vẫn còn tương đối nhỏ, mang lại sự hỗ trợ hạn chế cho thị trường.

Về xuất khẩu, việc đưa sản phẩm titan vào danh mục kiểm soát vật phẩm lưỡng dụng và tăng cường thực thi hải quan đã khiến hoạt động xuất khẩu vật liệu titan trở nên trầm lắng toàn diện, không tạo ra mức tăng trưởng bổ sung đáng kể.

Về phía chi phí, giá vonfram tăng vào cuối năm đã dẫn đến tăng giá các công cụ gia công như mũi khoan, gián tiếp đẩy giá các sản phẩm như tấm titan tăng nhẹ.

Nhìn chung, xu hướng tương lai của thị trường vật liệu titan sẽ phụ thuộc vào tiến độ các dự án dân sự và môi trường chính sách xuất khẩu. Thị trường hiện đang trong giai đoạn củng cố, khó có thể đạt được đột phá lớn trong ngắn hạn.