Trong bối cảnh Mỹ tiếp tục tăng cường khung chính sách "an ninh cung ứng" và "khoáng sản trọng yếu", các kim loại cơ bản có tỷ lệ phụ thuộc nhập khẩu cao ngày càng chịu sự giám sát chặt chẽ của thị trường. Về mặt lịch sử, logic tương tự đã từng xuất hiện dưới Điều 232 đối với thép, nhôm và một số kim loại then chốt. Trong bối cảnh này, kẽm luôn được thị trường xem là ứng cử viên tiềm năng để chính sách chú ý hơn.

Lộ trình chính sách và khung thời gian thủ tục

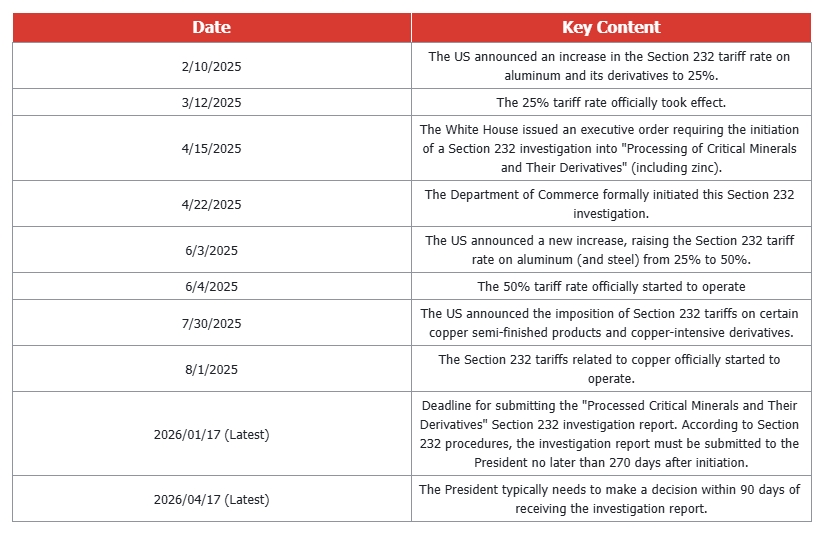

Kể từ đầu năm 2025, Mỹ đã từng bước leo thang các biện pháp Điều 232 đối với nhôm và sản phẩm liên quan, đồng thời chính thức mở rộng phạm vi điều tra sang khoáng sản trọng yếu đã qua chế biến và các sản phẩm hạ nguồn của chúng. Theo trình tự thủ tục quy định, báo cáo điều tra phải được trình lên Tổng thống trong vòng 270 ngày kể từ khi khởi xướng, sau đó là thời gian 90 ngày để ra quyết định. Điều này đặt thời điểm then chốt cho các kết quả chính sách liên quan đến kẽm vào khoảng giữa quý I và quý II năm 2026.

Cho đến thời điểm đó, thị trường kẽm vẫn đang trong giai đoạn quá trình điều tra tiếp diễn nhưng kết quả chính sách vẫn chưa được xác định, duy trì một mức độ bất ổn định cấu trúc.

Về góc độ cơ bản, tiêu thụ kẽm tại Mỹ có đặc điểm là tỷ lệ phụ thuộc vào nhập khẩu tương đối cao so với các kim loại cơ bản khác. Đặc điểm cấu trúc này khiến kẽm tự nhiên nằm trong phạm vi của câu chuyện "an ninh cung ứng". Nếu các biện pháp thương mại nhắm vào kẽm hoặc sản phẩm chứa kẽm được thực thi, tác động khó có thể biểu hiện ngay thành tình trạng thiếu hụt nguồn cung toàn cầu. Thay vào đó, cơ chế lan truyền có khả năng cao hơn sẽ là:

-

gia tăng giá giao nhận tại khu vực Mỹ,

-

mở rộng chênh lệch giá giữa các khu vực, và

-

định hướng lại các dòng thương mại toàn cầu dưới tác động của tín hiệu giá tương đối.

Từ góc độ cơ bản và cấu trúc, việc khối lượng xuất khẩu của Trung Quốc dần được hiện thực hóa, cùng với sự giải phóng lượng tồn kho trước đây bị ẩn giấu thông qua giao hàng, đã đẩy lượng tồn kho kẽm trên Sở Giao dịch Kim loại Luân Đôn (LME) phục hồi rõ rệt lên khoảng 100 nghìn tấn. Đường cong kỳ hạn đã chuyển sang trạng thái contango ổn định, cho thấy khả năng giao hàng và thanh khoản thị trường trong ngắn hạn được cải thiện rõ rệt. Do đó, tình trạng thắt chặt cấu trúc đã giảm bớt, với động thái định giá ngày càng quay trở lại phụ thuộc vào tồn kho và tình hình cung-cầu giao ngay.

Trong môi trường này, kỳ vọng về thuế quan kẽm hiện được phản ánh phù hợp hơn dưới dạng một khoản phí bảo hiểm rủi ro chính sách tiềm ẩn, thay vì thông qua các biến dạng cấu trúc trên đường cong. Nếu các tín hiệu chính sách trở nên rõ ràng hơn, khoản phí bảo hiểm như vậy có thể bị loại bỏ khỏi giá. Ngược lại, nếu các biện pháp thương mại nhắm vào kẽm hoặc sản phẩm liên quan được áp dụng, tác động của chúng có nhiều khả năng hiện thực hóa thông qua giá khu vực cao hơn tại Mỹ và chênh lệch giá liên vùng mở rộng.

Khung kịch bản

-

Kịch bản cơ sở (50%–70%) Mỹ không áp dụng các biện pháp thuế quan rõ ràng, đặc thù cho kẽm vào năm 2026, trong khi các cuộc điều tra và sự bất ổn định chính sách trong khuôn khổ "khoáng sản trọng yếu / an ninh cung ứng" vẫn tiếp diễn. Trong kịch bản này, đường cong kẽm duy trì ở trạng thái contango, với sự phục hồi tồn kho và khả năng giao hàng được cải thiện giúp neo giá trong ngắn hạn. Kỳ vọng chính sách chủ yếu được phản ánh như một khoản phí bảo hiểm rủi ro tiềm ẩn thay vì các biến dạng cấu trúc, với tác động hạn chế đến hướng đi của giá.

-

Kịch bản tăng (leo thang chính sách, 15%–30%) Mỹ thực thi các biện pháp thương mại có tính chất thực chất nhắm vào kẽm hoặc sản phẩm liên quan đến kẽm, với mức thuế đủ để làm tăng đáng kể chi phí giao nhận tại Mỹ. Kết quả là, các dòng thương mại toàn cầu có thể tạm thời nghiêng về phía Mỹ, dẫn đến phí khu vực Mỹ cao hơn và chênh lệch giá liên vùng mở rộng. Việc định giá lại kẽm sẽ chủ yếu được thúc đẩy bởi sự phân kỳ giữa các khu vực thay vì thắt chặt đường cong.

-

Kịch bản giảm (kỳ vọng phai nhạt, 10%–25%) Kết quả điều tra Điều 232 tỏ ra tương đối ôn hòa, hoặc trọng tâm chính sách chuyển sang các hàng hóa khác. Trong bối cảnh tồn kho tăng và thanh khoản được cải thiện, khoản phí bảo hiểm rủi ro chính sách đã được tích hợp trước đó tiếp tục bị loại bỏ khỏi giá. Việc hình thành giá ngày càng phản ánh các yếu tố cơ bản về cung-cầu và động thái tồn kho, với chênh lệch giữa các khu vực thu hẹp và ảnh hưởng của chính sách suy giảm.

Nhìn chung, kỳ vọng về thuế quan kẽm nên được xem như một ảnh hưởng biên đến định giá khu vực và các dòng chảy xuyên khu vực, hơn là một động lực quyết định đối với cấu trúc LME. Trong thời gian tới, cần chú ý theo dõi sát sao các diễn biến trong cuộc điều tra Điều 232, biến động của phí khu vực Mỹ và tính bền vững của đợt phục hồi tồn kho để đánh giá xem các rủi ro liên quan đến chính sách đã được giải tỏa hoàn toàn hay chưa.

Tác giả: Yueang He, Chuyên gia phân tích Kẽm & Chì tại SMM Vương quốc Anh

Liên hệ: yueanghe@smm.cn | +44 (0)7522 173725