Tổng c cục Hải quan gần đây công bố số liệu xuất nhập khẩu tháng 11 năm 2025. Dữ liệu hải quan cho thấy:

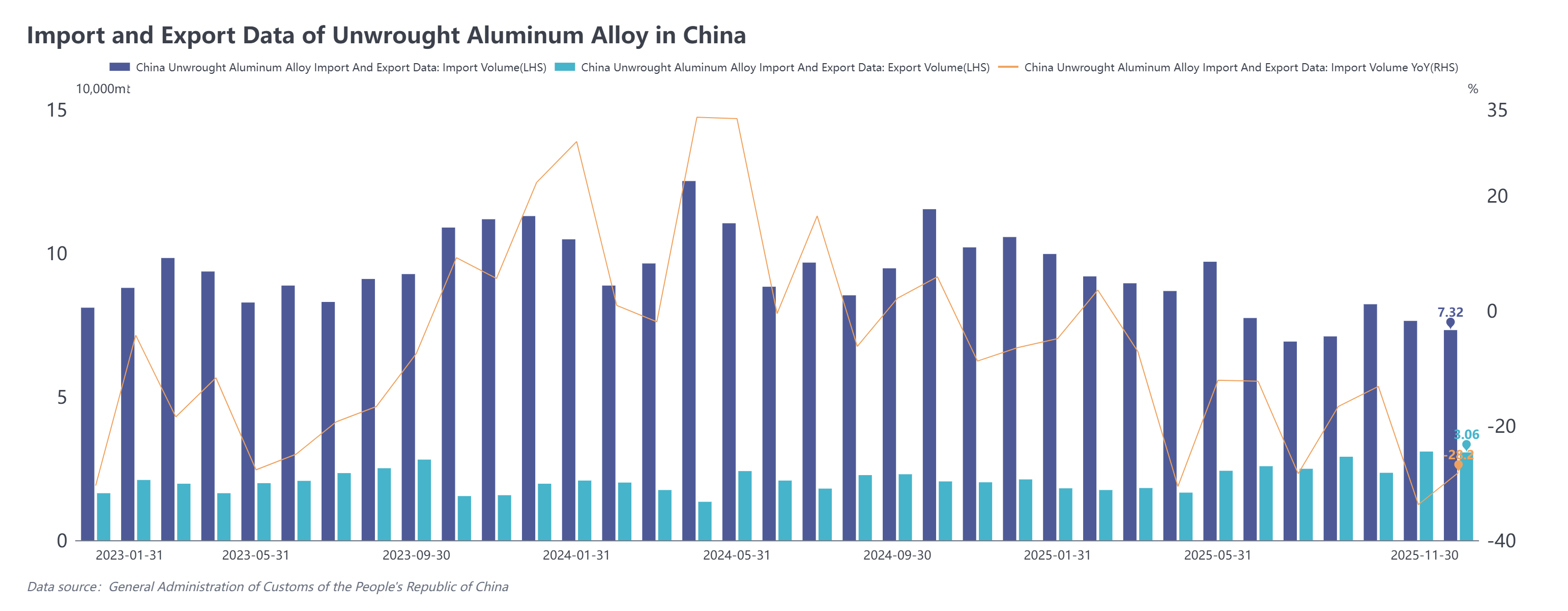

Tháng 11/2025, nhập khẩu hợp kim nhôm chưa gia công đạt 73.200 tấn, giảm 28,2% so với cùng kỳ năm ngoái và giảm 4,1% so với tháng trước. Lũy kế từ tháng 1 đến tháng 11 năm 2025 đạt 914.200 tấn, giảm 17,5% so với cùng kỳ.

Tháng 11/2025, xuất khẩu hợp kim nhôm chưa gia công đạt 30.600 tấn, tăng 51,6% so với cùng kỳ và giảm 1,1% so với tháng trước. Lũy kế từ tháng 1 đến tháng 11 năm 2025 đạt 259.300 tấn, tăng 17,3% so với cùng kỳ.

Xét theo nguồn nhập khẩu, năm quốc gia dẫn đầu về nhập khẩu hợp kim nhôm chưa gia công vào Trung Quốc tháng 11/2025 là Nga (21.000 tấn, 29%), Malaysia (19.700 tấn, 27%), Thái Lan (9.800 tấn, 13%), Việt Nam (4.600 tấn, 6%) và Hàn Quốc (4.600 tấn, 5%), các nguồn còn lại chiếm tổng cộng 20%. So với tháng trước, trong nhóm năm nguồn nhập khẩu hàng đầu, nhập khẩu từ Hàn Quốc tăng 2.900 tấn, thể hiện mức phục hồi đáng kể; nhập khẩu từ Thái Lan tăng nhẹ 100 tấn; nhập khẩu từ ba quốc gia còn lại đều giảm nhẹ.

Xét theo nguồn nhập khẩu, năm quốc gia dẫn đầu về nhập khẩu hợp kim nhôm chưa gia công vào Trung Quốc tháng 11/2025 là Nga (21.000 tấn, 29%), Malaysia (19.700 tấn, 27%), Thái Lan (9.800 tấn, 13%), Việt Nam (4.600 tấn, 6%) và Hàn Quốc (4.600 tấn, 5%), các nguồn còn lại chiếm tổng cộng 20%. So với tháng trước, trong nhóm năm nguồn nhập khẩu hàng đầu, nhập khẩu từ Hàn Quốc tăng 2.900 tấn, thể hiện mức phục hồi đáng kể; nhập khẩu từ Thái Lan tăng nhẹ 100 tấn; nhập khẩu từ ba quốc gia còn lại đều giảm nhẹ.

Đáng chú ý, tiếp nối tháng 9, Nga một lần nữa vượt Malaysia trong tháng 11 để trở thành nguồn nhập khẩu hợp kim nhôm chưa gia công lớn nhất của Trung Quốc. Nhập khẩu hợp kim nhôm chưa gia công từ Nga vào Trung Quốc chủ yếu theo hình thức Gia công nguyên liệu nhập khẩu, chiếm 60%, với 80% lượng hàng này chảy về Hà Nam; tiếp theo là Buôn bán trung chuyển qua Khu vực kiểm soát đặc biệt của Hải quan ở mức 24%; trong khi Thương mại thông thường chỉ chiếm 3%.

Tháng 11/2025, xuất khẩu hợp kim nhôm chưa gia công của Trung Quốc đạt 30.600 tấn, giảm nhẹ 300 tấn so với tháng trước, nhưng nhìn chung vẫn duy trì ở mức cao trên 30.000 tấn. Ba thị trường xuất khẩu hàng đầu là Nhật Bản (44%), Mexico (14%) và Ấn Độ (13%), các thị trường còn lại chiếm t tổng cộng khoảng 29%. Xét theo hình thức thương mại, thương mại gia công tiếp tục chiếm ưu thế trong xuất khẩu hợp kim nhôm chưa gia công của Trung Quốc.

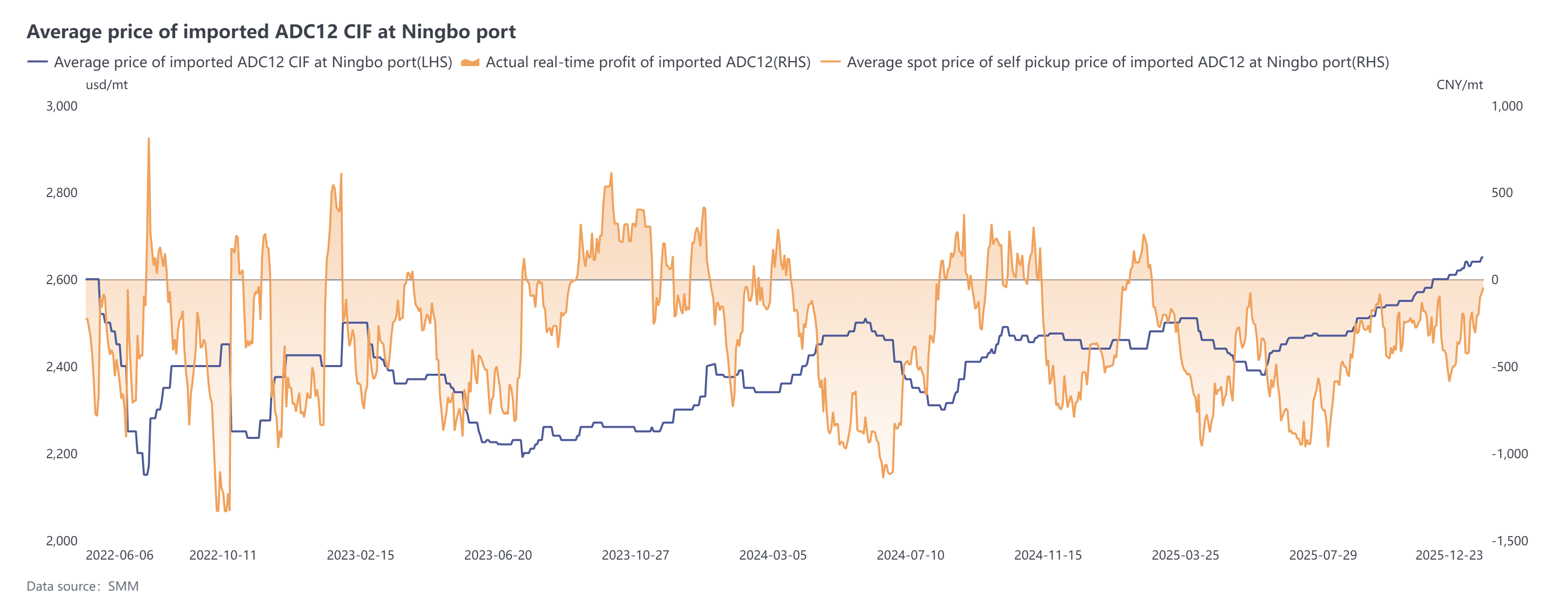

Nhìn chung, nhập khẩu hợp kim nhôm chưa gia công của Trung Quốc tháng 11/2025 cho thấy xu hướng giảm cả so với cùng kỳ lẫn so với tháng trước. Về phía xuất khẩu, mặc dù có sự điều chỉnh giảm nhẹ so với tháng trước, nhưng xuất khẩu vẫn duy trì mức tăng trưưởng mạnh trên 50% so với cùng kỳ. Sự sụt giảm nhập khẩu chủ yếu do tác động kép của hai yếu tố. Thứ nhất, chênh lệch giá hợp kim nhôm trong nước và quốc tế duy trì ở trạng thái nghịch đảo quanh năm, khiến cánh c cửa nhập khẩu chênh lệch giá đóng lại và triệt tiêu lợi thế cạnh tranh về chi phí. Thứ hai, nguồn cung phế liệu nhôm eo hẹp cùng nhu cầu phục hồi tại các thị trường như Nhật Bản, Hàn Quốc và Ấn Độ đã đẩy giá phôi hợp kim khu vực tăng cao, dẫn đến sự dịch chuyển đáng kể nguồn hàng khỏi Trung Quốc.

Hiện tại, giá ADC12 quốc tế đã tăng lên 2.630–2.650 USD/tấn. Từ tháng 12, dưới sức ép chi phí và điều chỉnh chính sách khu vực, báo giá giao ngay trong nước cũng tăng theo lên mức 21.000–21.200 nhân dân tệ/tấn. Dù đồng nhân dân tệ mạnh lên và giá nội địa tăng đã thu hẹp khoản lỗ nhập khẩu trước mắt, chênh lệch giá tổng thể vẫn ở thế nghịch đảo. Dự kiến kim ngạch nhập khẩu tháng 12 sẽ duy trì ở mức 70.000–80.000 tấn, trong khi tổng nhập khẩu năm 2025 dự kiến giảm xuống dưới 1 triệu tấn, mức sụt giảm khoảng 18% so với cùng kỳ.