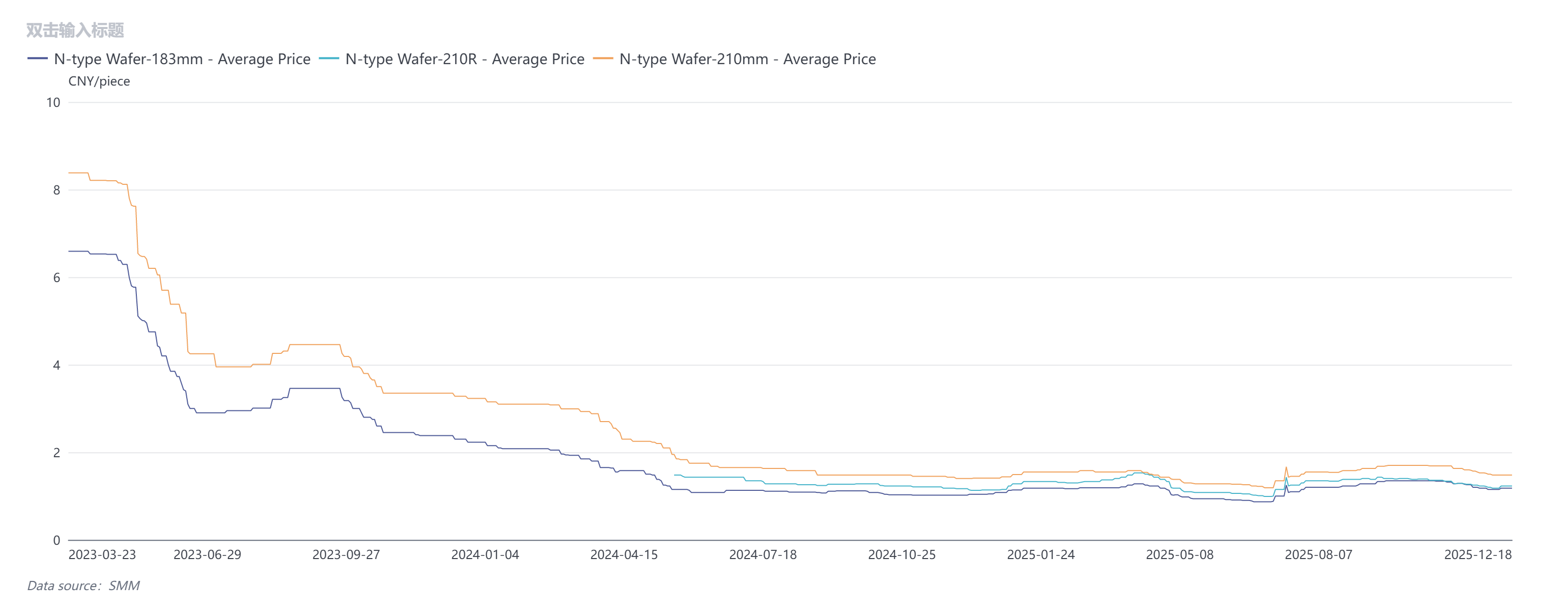

Vào tháng 12, giá wafer t tổng thể giảm trước rồi tăng sau, với giá wafer N-type 183 ở mức 1,15–1,2 nhân dân tệ/tấm, giá chào wafer 210R ở mức 1,2–1,25 nhân dân tệ/tấm và giá chào wafer 210mm ở mức 1,45–1,5 nhân dân tệ/tấm. Đáng chú ý, mức giá cao của wafer 210R vẫn phụ thuộc vào các cuộc đàm phán qua lại giữa thượng nguồn và hạ nguồn. Trong tình hình hiện tại, khó có khả năng các doanh nghiệp tế bào chấp nhận tăng giá wafer với cái giá mở rộng thua lỗ. Biến động giá gần đây chủ yếu được thúc đẩy bởi tâm lý thượng nguồn, trong khi thực tế và kỳ vọng về nhu cầu suy yếu vẫn không thay đổi. Trong tương lai, cần chú ý theo dõi kết quả của cuộc họp hiệp hội Tự giác 2.0 và mức độ tuân thủ thực tế của các doanh nghiệp.

Theo chi phí wafer hàng ngày của SMM, lấy kích thước 210R làm ví dụ, t tổng chi phí không bao gồm thuế giảm từ 1,408 nhân dân tệ/tấm vào tháng 10 xuống còn 1,403 nhân dân tệ/tấm vào tháng 12, nhưng biên lợi nhuận mở rộng từ -12,03% lên -22,41%. Dữ liệu cho thấy trong cùng kỳ, t tỷ lệ chi phí silicon 210R, chi phí phi silicon và ba khoản chi phí (chi phí bán hàng, chi phí quản lý và chi phí tài chính) lần lượt là 49%, 48% và 3%, với các tỷ lệ hầu như không thay đổi. Biến động giá của các vật liệu phụ trợ như nồi nấu và khí đốt là không đáng kể. Do đó, lý do cốt lõi cho sự sụt giảm lợi nhuận đáng kể nằm ở mức giảm mạnh của giá bán wafer. Như có thể thấy từ biểu đồ trên, giá bán bao gồm thuế của wafer 210R giảm từ 1,4 nhân dân tệ/tấm xuống còn 1,23 nhân dân tệ/tấm, giảm 12,1%. Dựa trên khảo sát thị trường, SMM dự kiến chi phí wafer 210R trong tháng 12 sẽ có một số khoảng giảm do giá nồi nấu thấp hơn, và có tiềm năng phục hồi lợi nhuận. Tuy nhiên, vẫn cần xem liệu mức tăng giá hiện tại có được chấp nhận bởi các doanh nghiệp tế bào hay không.

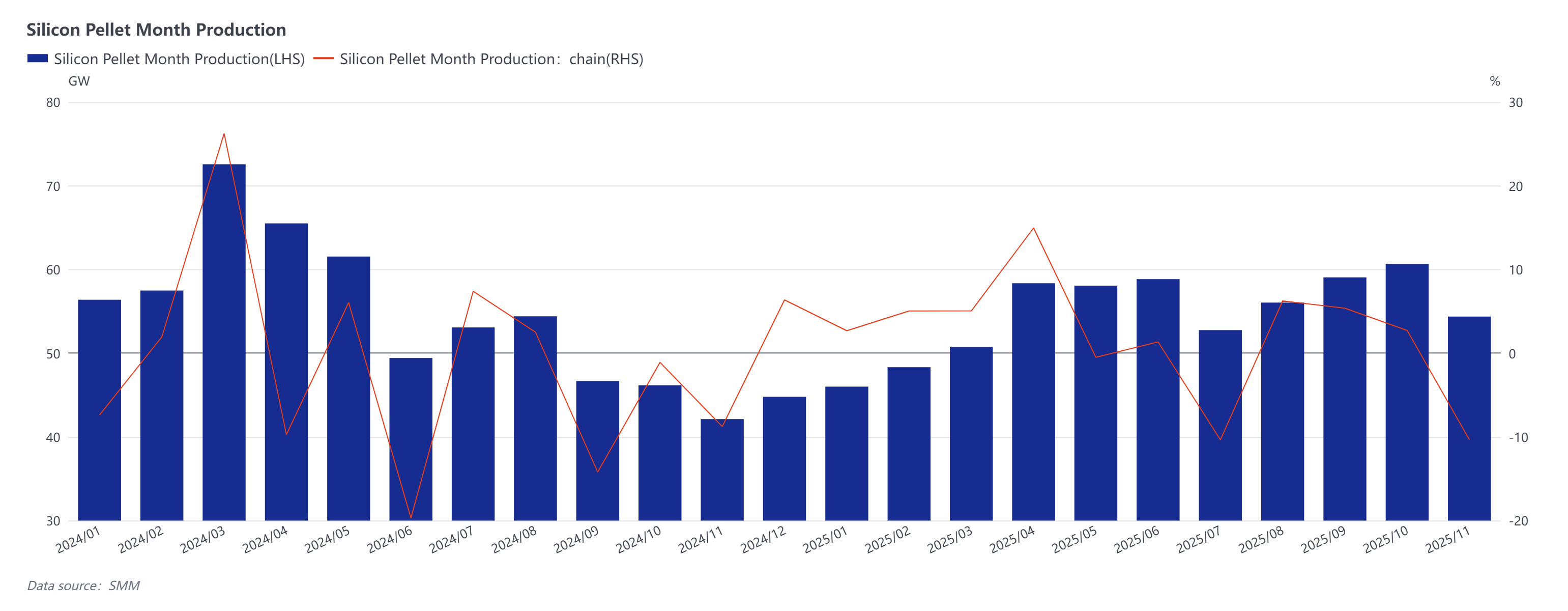

Theo thống kê của SMM, sản lượng wafer trong tháng 12 dự kiến đạt 45,7 GW, giảm 15,95% so với tháng trước. Thay đổi lịch trình sản xuất thực tế nên tương đối nhỏ. Vào đầu tháng, mức giảm nhanh chóng của giá wafer đã khiến một số doanh nghiệp cắt giảm sản lượng nhiều hơn dự kiến. Tuy nhiên, đến giữa tháng 12, ba doanh nghiệp đã dần tăng sản xuất ở các mức độ khác nhau, với mức tăng bù đắp cho các đợt cắt giảm trước đó, giữ t tổng mức phù hợp với kỳ vọng. Dựa trên tính toán cân bằng cung-cầu, nhu cầu pin vượt cung khoảng 2 GW. Tuy nhiên, xét đến việc giá bạc paste tăng mạnh gần đây làm mở rộng thua lỗ của pin, các doanh nghiệp buộc phải thực hiện cắt giảm sản xuất đáng kể. Do đó, kế hoạch sản xuất thực tế có thể thấp hơn dự kiến một chút, dẫn đến cân bằng cung-cầu chặt chẽ hoặc giảm tồn kho nhẹ trong tháng 12.

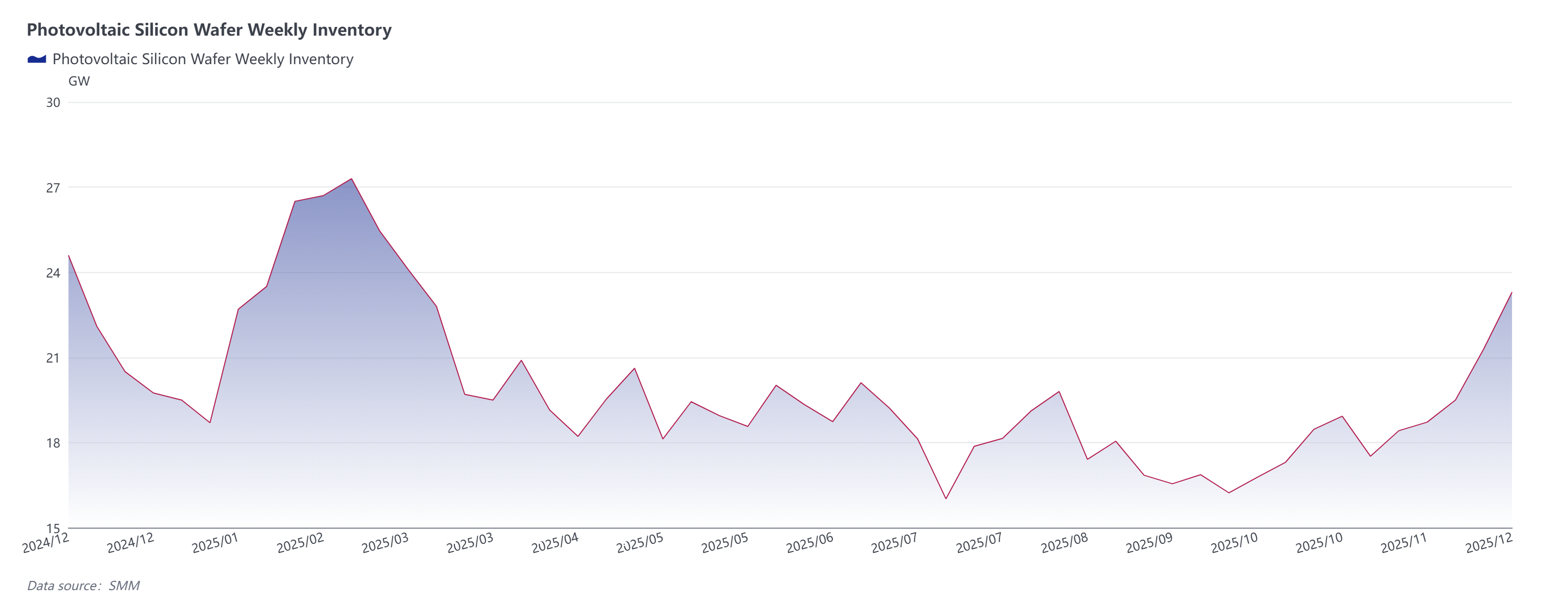

Theo thống kê mới nhất từ SMM, tồn kho thành phẩm wafer hiện tại ở thượng nguồn vào khoảng 23,3 GW, trong khi t tồn kho nguyên liệu thô hạ nguồn là khoảng 7 GW, đưa t tổng tồn kho wafer lên hơn 30 GW, gần với mức hợp lý. Đáng chú ý, gia công wafer bên ngoài trong tháng 12 cũng đạt gần 8.000 tấn. Ngoại trừ hai khối lượng gia công khoảng 1.000 tấn mỗi khối bị dừng, các khoản cắt giảm còn lại không đáng kể. Phần khối lượng này ảnh hưưởng đến t tồn kho nguyên liệu thô hạ nguồn, làm chậm tốc độ tiêu thụ các tồn kho này.

Dựa trên dữ liệu trên, nếu giá polysilicon giữ ổn định không giảm trước Tết Nguyên đán, thì giá wafer đã chạm đáy. Về việc phục hồi do thao túng thị trường, chúng tôi cho rằng khá khó khăn, đặc biệt trong bối cảnh các doanh nghiệp pin đã phải đối mặt với thua lỗ mở rộng do chi phí bạc paste tăng. Hiện tại, nhiều phân khúc thượng nguồn đang cố gắng buộc người dùng cuối chấp nhận tăng giá mô-đun bằng cách nâng giá. Tuy nhiên, các tập đoàn trung ương ưu tiên sản lượng khi mua mô-đun, và sản lượng có tương quan mạnh với giá điện nhưng tương quan yếu với giá mô-đun. Do đó, về cơ bản đây là hai ngành riêng biệt; mọi giải pháp sẽ đòi hỏi điều chỉnh cấu trúc nội bộ của hệ thống điện. Việc hợp nhất công suất PV vẫn phải được đặt tiền đề trên thị trường hóa. Một trật tự thị trường đã t tồn tại, và mọi can thiệp đều phá vỡ kỳ vọng thị trường. Chúng tôi quan sát thấy giá thượng nguồn cao đang biến nhu cầu đầu cơ thành nguồn cung đầu cơ. Ba chỉ số quan trọng—đòn bẩy, tồn kho và công suất—không giảm; thay vào đó, một số chỉ số cho thấy xu hướng tăng. Đây là thực tế.

Dựa trên dữ liệu trên, nếu giá polysilicon giữ ổn định không giảm trước Tết Nguyên đán, thì giá wafer đã chạm đáy. Về việc phục hồi do thao túng thị trường, chúng tôi cho rằng khá khó khăn, đặc biệt trong bối cảnh các doanh nghiệp pin đã phải đối mặt với thua lỗ mở rộng do chi phí bạc paste tăng. Hiện tại, nhiều phân khúc thượng nguồn đang cố gắng buộc người dùng cuối chấp nhận tăng giá mô-đun bằng cách nâng giá. Tuy nhiên, các tập đoàn trung ương ưu tiên sản lượng khi mua mô-đun, và sản lượng có tương quan mạnh với giá điện nhưng tương quan yếu với giá mô-đun. Do đó, về cơ bản đây là hai ngành riêng biệt; mọi giải pháp sẽ đòi hỏi điều chỉnh cấu trúc nội bộ của hệ thống điện. Việc hợp nhất công suất PV vẫn phải được đặt tiền đề trên thị trường hóa. Một trật tự thị trường đã t tồn tại, và mọi can thiệp đều phá vỡ kỳ vọng thị trường. Chúng tôi quan sát thấy giá thượng nguồn cao đang biến nhu cầu đầu cơ thành nguồn cung đầu cơ. Ba chỉ số quan trọng—đòn bẩy, tồn kho và công suất—không giảm; thay vào đó, một số chỉ số cho thấy xu hướng tăng. Đây là thực tế.

Chúng tôi tin rằng các doanh nghiệp PV chất lượng cao vẫn nên kiên trì phát triển chất lượng làm tiền đề, kết hợp với vốn để đẩy nhanh chuyển đổi, cạnh tranh khác biệt thay vì đồng loạt cắt giảm sản xuất. Họ cần toàn cầu hóa bằng cách xây dựng năng lực thông qua hợp tác, từ bỏ mô hình giành thị phần giá rẻ để chuyển sang hợp tác với doanh nghiệp địa phương xây dựng nhà máy, đẩy nhanh tự chủ năng lực sản xuất tại Đông Nam Á, h hỗ trợ ảnh hưởng dọc theo Vành đai và Con đường, mở rộng dấu ấn PV toàn cầu xung quanh nhiều trung tâm.