Năm 2025, thị trường gang niken (NPI) toàn cầu, dưới tác động của sự tương tác giữa động thái cung-cầu, biến động chi phí và môi trường chính sách, đã thể hiện xu hướng tổng thể là "biến động trong nửa đầu năm, sau đó bắt đầu ổn định và suy yếu dần vào nửa cuối năm." Sự phân hóa đáng kể được quan sát thấy giữa hai khu vực sản xuất trọng tâm là Trung Quốc và Indonesia. Xu hướng giá chuyển từ tăng nhờ h hỗ trợ chi phí vào đầu năm sang giảm do nhu cầu trái mùa vào cuối năm. Xuyên suốt năm, ngành công nghiệp xoay quanh hai chủ đề cơ bản: "giải phóng công suất và ràng buộc chi phí ở phía cung, cùng biến động trong ngành công nghiệp thép không gỉ ở phía cầu."

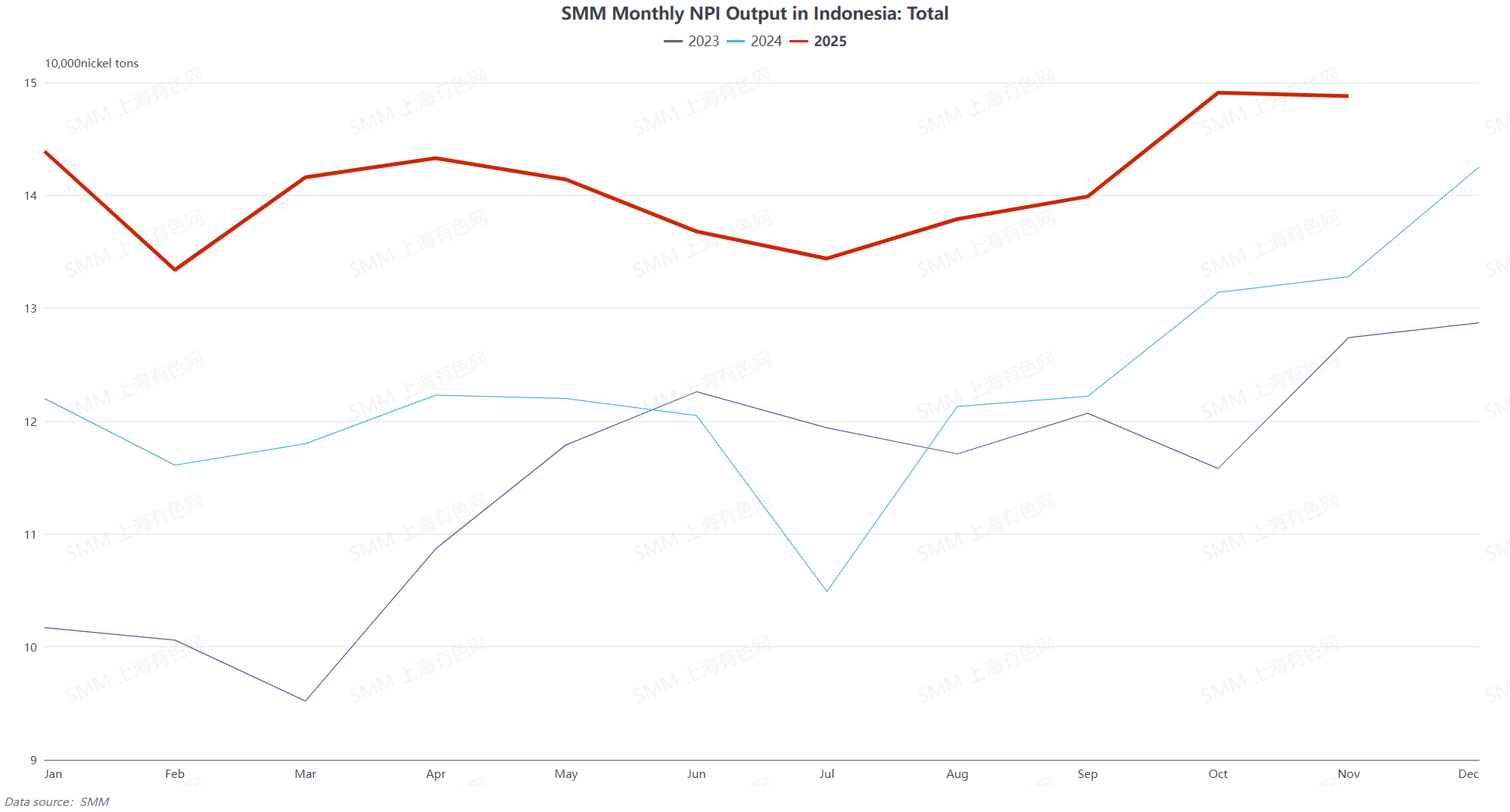

Về phía cung, sản lượng NPI toàn cầu duy trì tăng trưưởng so với cùng kỳ nhưng có sự phân hóa khu vực nổi bật. Indonesia, tận dụng lợi thế từ việc liên tục giải phóng công suất mới và ưu thế về nguồn cung nguyên liệu, vẫn là nguồn cung tăng trưởng cốt lõi, với sản lượng cả năm tăng 15,08% so với cùng kỳ. Công suất mới tập trung ở các khu vực như Đảo Obi và Halmahera. Nhìn chung, trong nửa đầu năm, Indonesia chịu ảnh hưởng của mùa mưa và việc phê duyệt hạn ngạch RKAB chậm, dẫn đến nguồn cung quặng niken thắt chặt đẩy chi phí lên cao. Hàm lượng kim loại NPI biến động theo từng tháng từ tháng 1 đến tháng 6, với một số nhà máy luyện kim hoạt động ở mức thấp do thua lỗ. Sau tháng 7, khi mùa mưa kết thúc và hạn ngạch được đảm bảo, giá quặng niken điều chỉnh giảm, làm giảm áp lực chi phí. Trong nửa cuối năm, với sự xuất hiện của mùa tiêu thụ cao điểm, hàm lượng vật lý và hàm lượng kim loại NPI phục hồi theo từng tháng từ tháng 8 đến tháng 10. Khả năng sinh lời của các nhà máy luyện kim được cải thiện, cùng với việc giải phóng công suất mới, dẫn đến sản lượng tăng trưưởng ổn định. Bước vào mùa trái vụ truyền thống trong tháng 11-12, nhu cầu thép không gỉ giảm và t tồn kho vẫn ở mức cao, gây áp lực lên giá NPI. Một số nhà máy luyện kim đã tiến hành bảo dưưỡng và thực hiện cắt giảm sản xuất, dẫn đến sản lượng suy giảm nhẹ.

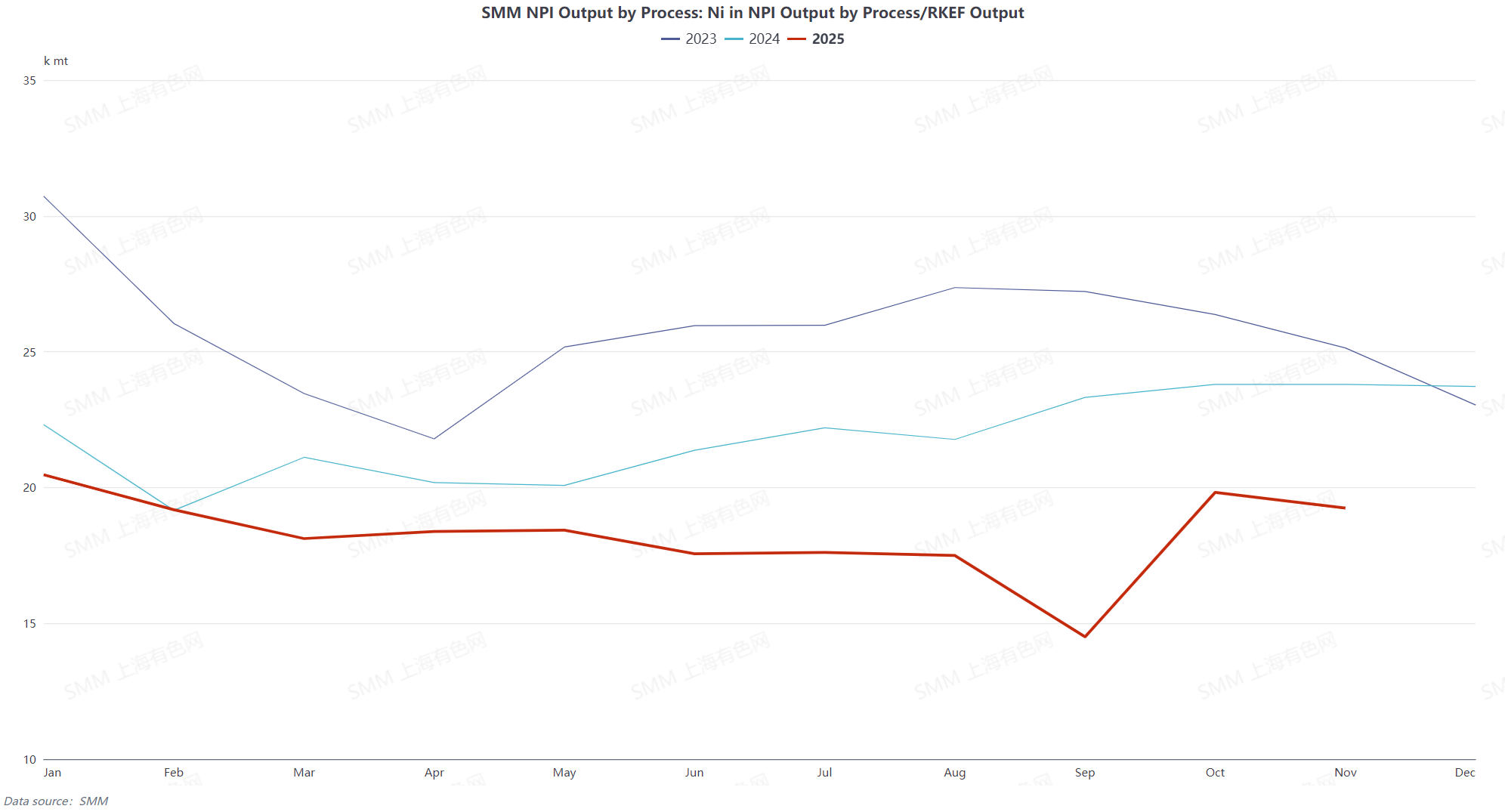

Nguồn cung trong nước tại Trung Quốc vẫn chịu áp lực liên tục ngoại trừ những cải thiện trong mùa cao điểm. Năm 2025, thị trường NPI Trung Quốc cho thấy xu hướng "giảm dao động trong suốt cả năm với cuộc giằng co cung-cầu đang diễn ra." Sản lượng NPI cấp cao cả năm giảm 19,31% so với cùng kỳ. Trong nửa đầu năm, chịu ảnh hưưởng của mùa mưa tại Philippines, nguồn cung quặng niken thắt chặt đã đẩy chi phí nguyên liệu đầu vào lên cao. Cùng với giá sản phẩm NPI thấp, các nhà máy luyện kim nói chung phải đối mặt với thua lỗ. Sản lượng giảm liên tiếp hai tháng trong tháng 1-tháng 2. Mặc dù có sự phục hồi nhẹ từ tháng 3 đến tháng 5 do kết thúc bảo dưỡng tại một số nhà máy luyện kim và nhu cầu thép không gỉ phục hồi, sản lượng lại giảm đáng kể vào tháng 6 khi giá sản phẩm giảm xuống mức thấp nhất trong năm. Trong nửa cuối năm, NPI cao cấp tiếp tục hoạt động ở mức thấp vào tháng 7 do thua lỗ. Từ tháng 8 đến tháng 10, được hưưởng lợi từ mùa cao điểm tiêu thụ, các doanh nghiệp nối lại sản xuất và nhu cầu thép không gỉ tăng trưưởng ổn định, sản lượng đã phục hồi. Bước vào mùa thấp điểm truyền thống trong tháng 11-tháng 12, nhu cầu cuối cùng yếu, giá NPI chạm mức thấp nhất trong 5 năm, và áp lực chi phí liên tục dẫn đến việc tăng cắt giảm sản lượng và bảo dưỡng tại các nhà máy luyện kim, khiến sản lượng giảm liên tiếp hàng tháng. Mâu thuẫn cốt lõi của thị trường trong suốt năm tập trung vào cuộc giằng co giữa chi phí nguyên liệu thô cao và nhu cầu hạ nguồn yếu. Các chính sách bảo vệ môi trường và điều chỉnh lịch sản xuất thép không gỉ càng làm trầm trọng thêm biến động sản lượng, khiến lợi nhuận t tổng thể của ngành chịu áp lực.

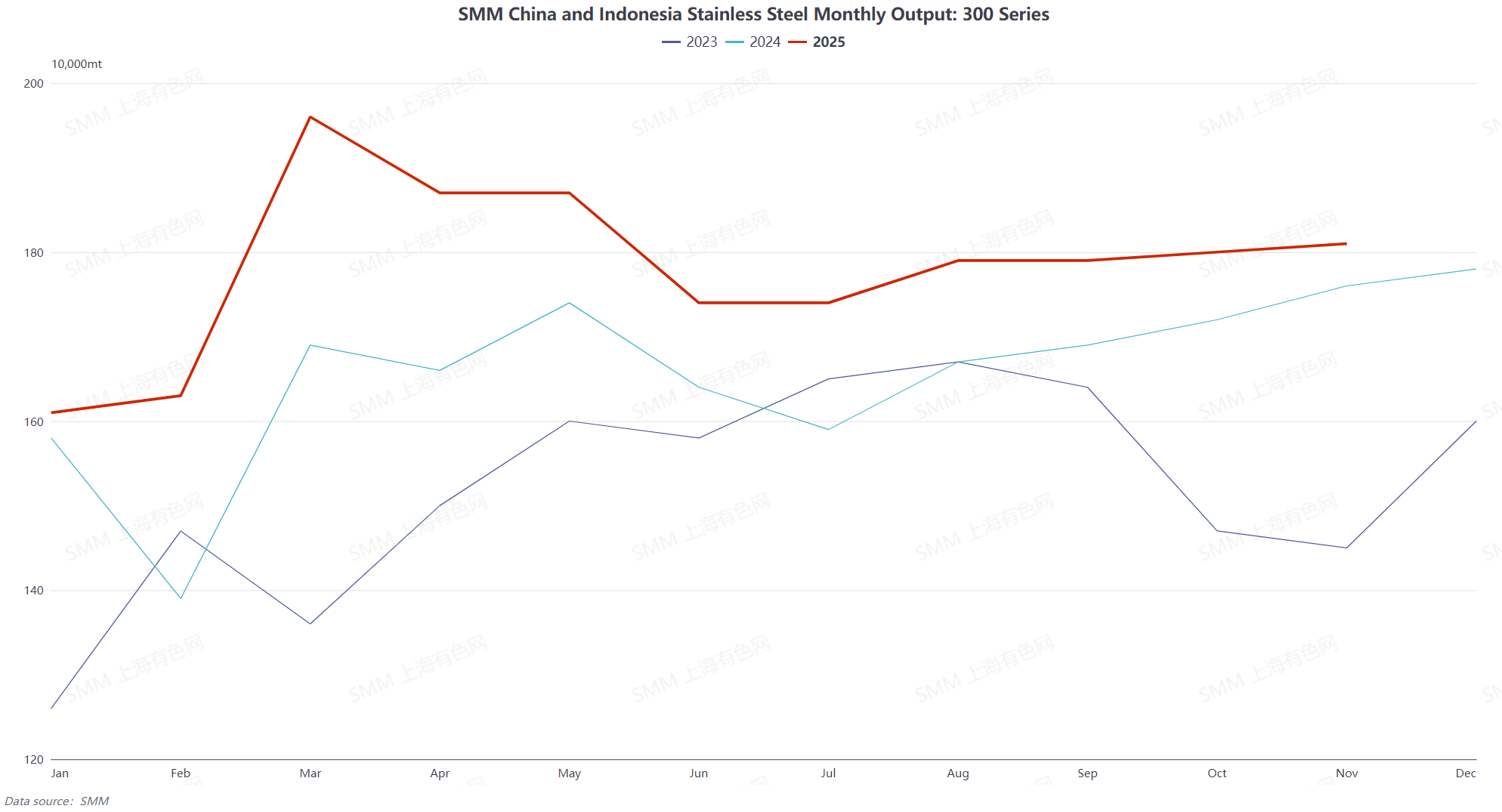

Về phía nhu cầu, với tư cách là hạ nguồn cốt lõi của NPI, sản lượng thép không gỉ series 300 tăng 7,48% so với cùng kỳ năm ngoái cho cả năm, nhưng nhu cầu cho thấy biến động theo giai đoạn đáng kể. Trong nửa đầu năm, "mùa cao điểm tháng 3" quý 1 đã thành hiện thực, với nhu cầu thép không gỉ phục hồi sau Tết Nguyên đán. Gián đoạn nguồn cung nguyên liệu thô đẩy giá giao ngay lên cao, và lợi nhuận nhà máy thép mở rộng thúc đẩy nhiệt tình lập lịch sản xuất. Trong quý 2, bị ảnh hưưởng bởi cơn bão thuế quan Mỹ-Trung giữa tháng 4, giá tương lai và giá giao ngay thép không gỉ giảm mạnh. Thua lỗ liên tục tại các nhà máy thép, cùng với sự xuất hiện của mùa tiêu thụ thấp điểm truyền thống, dẫn đến tích lũy hàng tồn kho xã hội đáng chú ý, tăng trưởng sản lượng chậm lại và nhu cầu mềm theo giai đoạn. Trong nửa cuối năm, "mùa cao điểm tháng 9" quý 3 bắt đầu, với sản lượng thép không gỉ tăng hàng tháng, tương ứng làm tăng nhu cầu mua sắm NPI cao cấp và tạm thời hỗ trợ sự phục hồi nhu cầu NPI. Sau tháng 11 trong quý 4, bước vào mùa thấp điểm truyền thống, tiêu dùng cuối cùng yếu gây ra mức giảm liên tục trong giá thép không gỉ thành phẩm và giảm tồn kho khó khăn. Nhiều doanh nghiệp thép không gỉ khởi động kế hoạch cắt giảm sản lượng, với sự thu hẹp đồng thời trong sản xuất series 300 và series 200. Tính kinh tế tốt hơn của phế liệu thép không gỉ tiếp tục siết chặt nhu cầu, làm suy yếu lợi ích mua NPI và giảm hỗ trợ từ phía cầu.

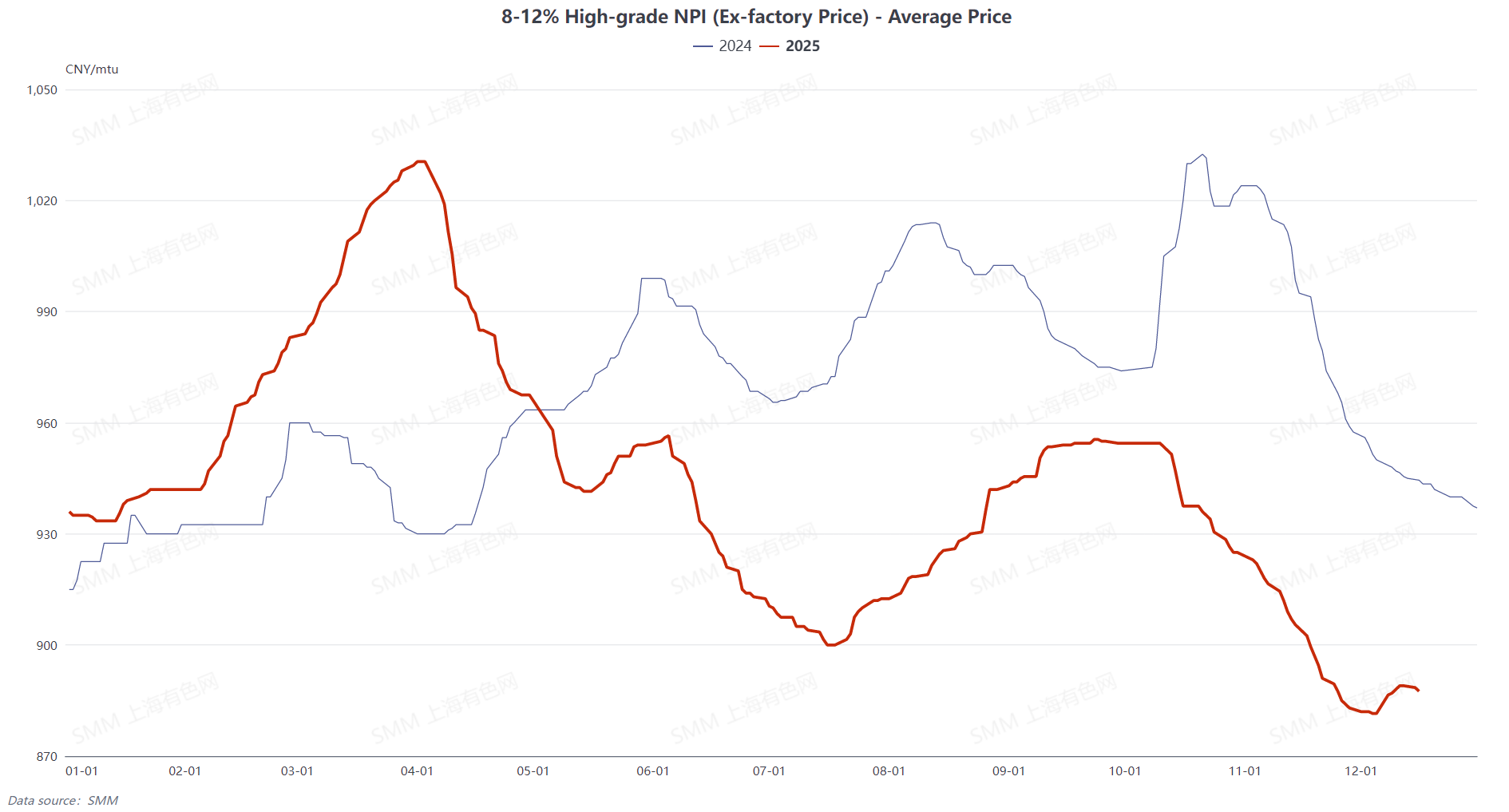

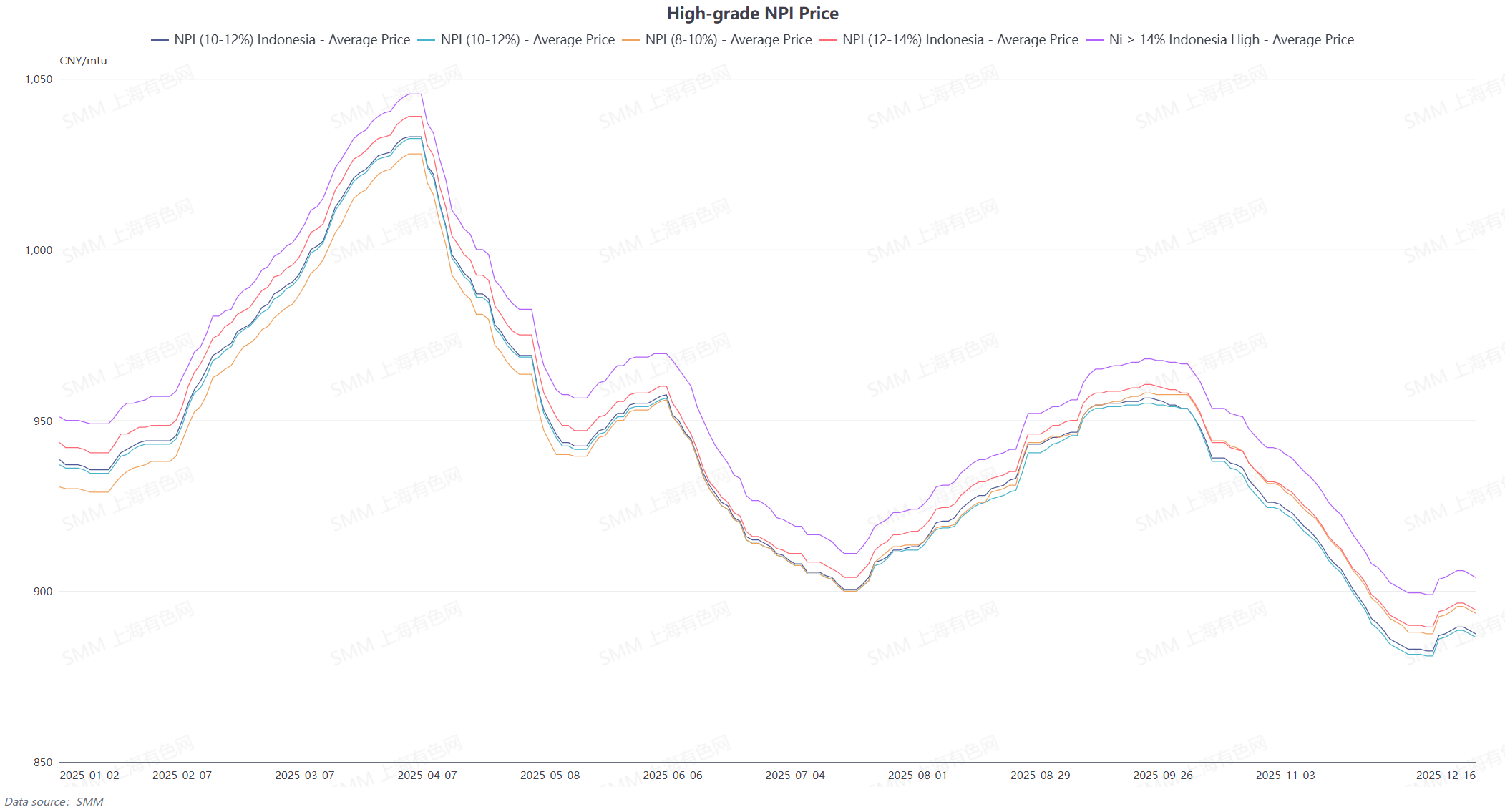

Về giá cả, biến động NPI cao cấp có liên kết chặt chẽ với các yếu tố cung-cầu cơ bản, thể hiện mô hình dao động hình "N": tăng trong quý I, điều chỉnh trong quý II, ổn định trong quý III và giảm mạnh trong quý IV. Trong quý I, được hỗ trợ bởi nhu cầu thép không gỉ phục hồi và sự thu hẹp nguồn cung ngắn hạn tại Indonesia, giá trung bình của NPI cao cấp Indonesia 10-12% (giao cảng, đã nộp thuế) tăng từ mức thấp 935,5 nhân dân tệ/mtu (giao cảng, đã nộp thuế) lên 1.033 nhân dân tệ/mtu, tăng 10,42%. Trong quý II, thuế quan leo thang giữa Mỹ và Trung Quốc kích hoạt phản hồi tiêu cực trên thị trường thép không gỉ, khiến giá NPI cao cấp dao động giảm từ mức cao, với mức giảm tích lũy 11,62% trong quý. Trong quý III, cả hai phía cung và cầu đều cung cấp hỗ trợ trong mùa cao điểm truyền thống, giữ giá ở mức cao. Trong quý IV, nhu cầu sụp đổ và giá giảm xuống dưới đường h hỗ trợ chi phí, chạm mức thấp nhất trong năm năm vào tháng 11, với sự ổn định nhẹ vào cuối năm dựa vào sàn chi phí.

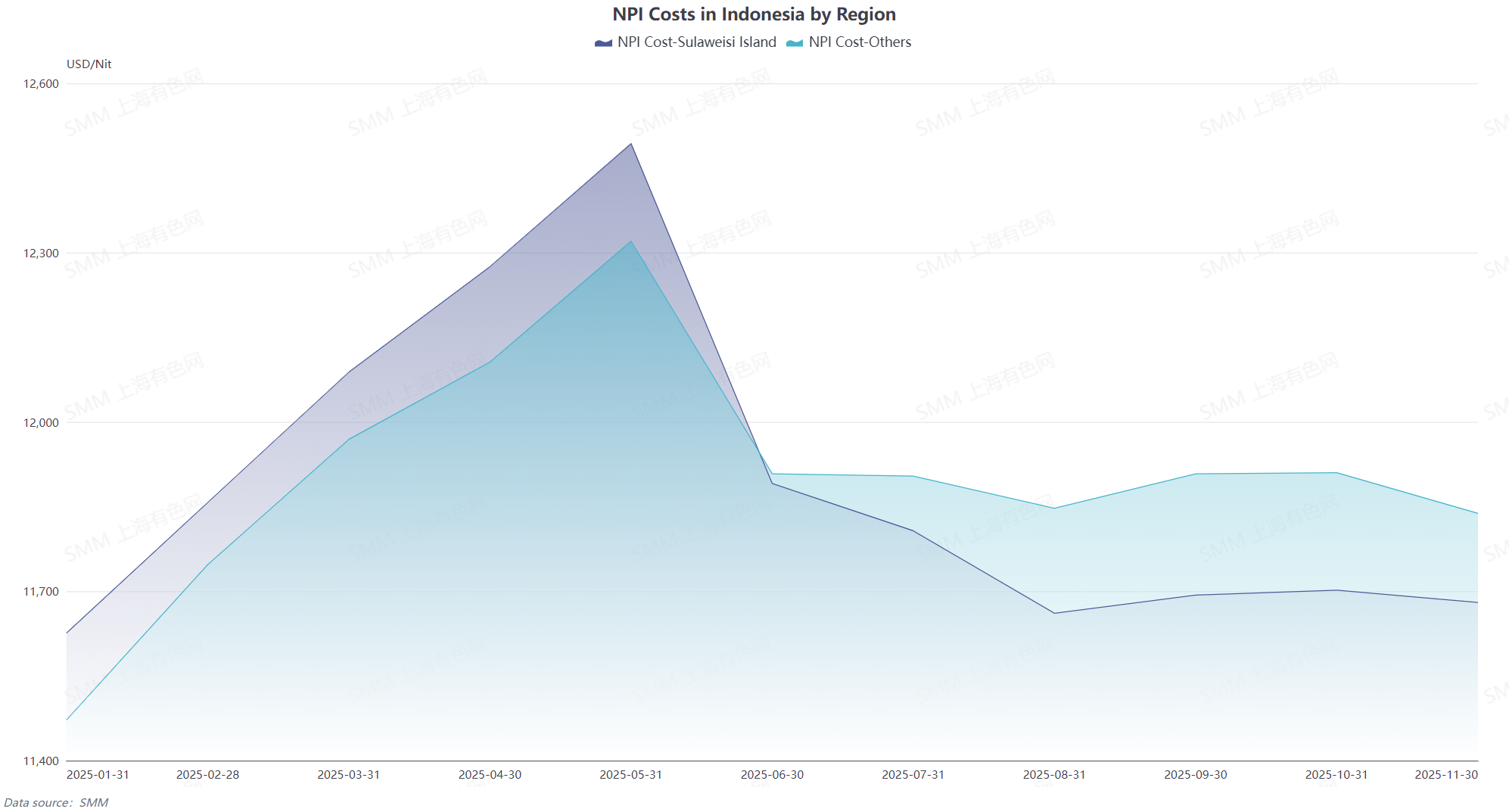

Về phía chi phí, giá quặng nickel từ Philippines và Indonesia dao động do mùa mưa và biến động nhu cầu. Vấn đề hạn ngạch RKAB cũng tạo ra căng thẳng tâm lý. Chi phí nguyên liệu phụ trợ tăng trong nước và tại Indonesia cùng đẩy chi phí nấu luyện NPI toàn cầu lên cao. Các nhà máy nấu luyện trong nước hoạt động thua lỗ trong phần lớn năm. Mặc dù Indonesia có lợi thế chi phí đáng kể, đến quý IV, mức giảm giá tiếp cận đường chi phí, biến chi phí thành h hỗ trợ đáy then chốt hạn chế mức giảm giá tối đa.

Nhìn chung, mâu thuẫn cốt lõi trên thị trường NPI năm 2025 là sự mất cân đối cung-cầu giữa "gia tăng nguồn cung được thúc đẩy bởi giải phóng công suất tại Indonesia" và "tăng trưưởng chậm lại và suy yếu theo chu kỳ của nhu cầu thép không gỉ toàn cầu." Cùng với áp lực chi phí leo thang, ngành công nghiệp vẫn mắc kẹt trong chu kỳ "phục hồi lợi nhuận và thu hẹp thua lỗ" suốt năm. Trung tâm cung ứng toàn cầu tiếp tục dịch chuyển về Indonesia, trong khi liên kết giữa giá cả và chuỗi ngành công nghiệp thép không gỉ được tăng cường đáng kể.