Vào ngày 4 tháng 7, cổ phiếu Hongda tiếp tục giảm 1,91% so với ngày giao dịch trước đó, đóng cửa ở mức 8,75 nhân dân tệ/cổ phiếu.

Khi được hỏi về "khi nào công tác khảo sát chi tiết mỏ đồng Duobuzaxi dự kiến sẽ hoàn thành, và nếu đã hoàn thành, liệu công tác khai thác và phát triển có được khởi động kịp thời hay không", cổ phiếu Hongda cho biết trên nền tảng tương tác nhà đầu tư vào ngày 2 tháng 7 rằng hiện tại, công tác khảo sát địa chất chi tiết mỏ đồng Duobuzaxi đang được tiến hành và các công tác liên quan tiếp theo sẽ được thực hiện một cách từ từ và có trật tự.

Cổ phiếu Hongda thông báo vào ngày 17 tháng 6 rằng đơn xin phát hành cổ phiếu cho các đối tượng cụ thể của công ty đã nhận được sự chấp thuận đăng ký từ Ủy ban Điều tiết Chứng khoán Trung Quốc. Giá đóng cửa của cổ phiếu Hongda vào ngày 16 tháng 6 là 7,66 nhân dân tệ/cổ phiếu, với tổng giá trị thị trường là 15,565 tỷ nhân dân tệ. Theo bản cáo bạch (bản dự thảo đăng ký), công ty dự kiến phát hành 609,6 triệu cổ phiếu cho cổ đông kiểm soát của mình, Công ty TNHH Đầu tư Shudao, với giá phát hành là 4,68 nhân dân tệ/cổ phiếu, huy động được tổng cộng 2,853 tỷ nhân dân tệ vốn. Sau khi trừ các chi phí phát hành liên quan, vốn sẽ được sử dụng để trả nợ và bổ sung vốn lưu động. Một phần vốn huy động được từ đợt phát hành này được dùng để trả nợ, bao gồm cả gốc và phí thực hiện chậm cho khoản hoàn lại lợi nhuận từ Công ty TNHH Kỹ nghật Kẽm Jinding, công ty con kiểm soát trước đây của công ty, cũng như các khoản vay ngắn hạn. Do công ty thấy khó khăn trong việc giải quyết các vấn đề nợ bằng lợi nhuận riêng trong thời gian ngắn, Tập đoàn Shudao có kế hoạch bơm vốn và cứu trợ công ty bằng cách đăng ký mua cổ phiếu do công ty phát hành, điều này có lợi cho việc giải quyết các vấn đề nợ của công ty, cải thiện khả năng chống chịu rủi ro và thúc đẩy sự phát triển bền vững và lành mạnh của công ty. Một phần vốn huy động được được dùng để bổ sung vốn lưu động, điều này sẽ có lợi cho việc tăng cường dự trữ nguyên liệu và sản phẩm tồn kho, cải thiện tỷ lệ sử dụng năng lực sản xuất và nâng cao khả năng sinh lời. Đồng thời, bằng cách đăng ký mua cổ phiếu đã phát hành, tỷ lệ sở hữu cổ phần của Tập đoàn Shudao sẽ tăng lên, điều này sẽ giúp nâng cao hơn nữa sự ổn định của quyền kiểm soát công ty, thể hiện niềm tin vững chắc vào triển vọng phát triển trong tương lai của công ty và có lợi cho việc gửi tín hiệu tích cực đến thị trường và các cổ đông thiểu số.

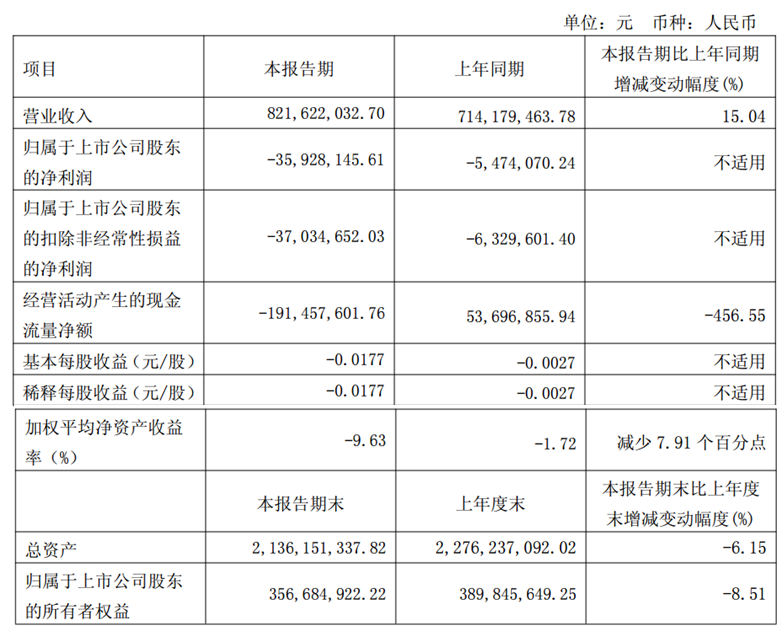

Cổ phiếu Hongda trước đây đã công bố báo cáo quý 1 năm 2025, cho thấy trong quý đầu tiên của năm nay, công ty đã đạt được tổng doanh thu hoạt động là 822 triệu nhân dân tệ, tăng 15,04% so với cùng kỳ năm ngoái; lợi nhuận ròng thuộc về cổ đông của công ty mẹ đã thua lỗ 35,9281 triệu nhân dân tệ, so với thua lỗ 5,4741 triệu nhân dân tệ trong cùng kỳ năm ngoái. Về những nguyên nhân chính khiến doanh thu hoạt động tăng lên, cổ phiếu Hongda cho biết đó là do lượng bán và giá bán của các sản phẩm kẽm tăng so với cùng kỳ năm ngoái, cũng như do lượng bán của các sản phẩm phân bón hỗn hợp tăng trong kỳ báo cáo.

Tình hình hoạt động trong quý đầu tiên của năm nay như sau:

1. Tình hình kinh doanh chính: Về các sản phẩm hóa chất phốt pho, giá lưu huỳnh, một nguyên liệu chính cho các sản phẩm hóa chất phốt pho, đã tăng mạnh trong quý đầu tiên của năm 2025, với giá mua lưu huỳnh tăng 84,91% so với cùng kỳ năm ngoái, dẫn đến mức độ giảm lợi nhuận của các sản phẩm hóa chất phốt pho của công ty. Về kim loại màu, phí chế biến cho các sản phẩm kẽm vẫn ở mức thấp trong quý đầu tiên của năm 2025, dẫn đến thua lỗ cho hoạt động luyện kẽm của công ty. Về các sản phẩm hóa chất khí đốt tự nhiên, giá bán của amoniac tổng hợp đã giảm so với cùng kỳ năm ngoái trong quý đầu tiên của năm 2025, dẫn đến thua lỗ cho hoạt động kinh doanh amoniac tổng hợp của công ty con kiểm soát, Công ty TNHH Hóa chất Chuân Nhuận Miên Trúc Tứ Xuyên (sau đây gọi là "Chuân Nhuận Miên Trúc").

2. Dòng tiền: Dòng tiền thuần từ các hoạt động kinh doanh của công ty trong kỳ này là -1,91 tỷ nhân dân tệ, giảm 456,55% so với cùng kỳ năm ngoái. Điều này chủ yếu là do công ty đã thanh toán lương nhân viên tích lũy vào cuối năm trước trong quý 1 năm 2025, dẫn đến giảm các khoản phải trả và tăng các khoản thanh toán tiền mặt cho hàng tồn kho nguyên liệu.

3. Thay đổi trong chi phí kỳ: Chi phí tài chính trong kỳ này đã giảm 29,4% so với cùng kỳ năm ngoái, chủ yếu là do công ty đã thanh toán toàn bộ số tiền gốc cho việc hoàn trả lợi nhuận cho Công nghiệp Kẽm Jinding, giảm phạt nộp chậm tương ứng và giảm chi phí lãi suất do giảm lãi suất vay ngân hàng cho các khoản vay hiện có của công ty. Chi phí quản lý giảm 16,27% so với cùng kỳ năm ngoái, chủ yếu là do giảm chi phí tiền lương, phúc lợi, khấu hao và phí dịch vụ trung gian so với cùng kỳ năm ngoái.

4. Yếu tố chi phí và mùa vụ: Quý 1 là mùa khô, và giá điện cao hơn đã dẫn đến tăng chi phí sản xuất cho các doanh nghiệp hóa chất và kim loại màu của công ty so với mùa mưa. Với sự đến của mùa mưa trong quý 2 và quý 3, giá điện dự kiến sẽ giảm và chi phí sản xuất của công ty cũng sẽ giảm tương ứng.

5. Kế hoạch sản xuất và triển vọng: Theo kế hoạch sản xuất và kinh doanh hàng năm, Mianzhu Chuanrun và Chi nhánh Kim loại màu đã hoàn thành thành công công tác bảo trì hàng năm trong quý 1 năm 2025, đặt nền tảng vững chắc cho sản xuất công suất đầy đủ tiếp theo. Công ty sẽ theo dõi chặt chẽ động thái thị trường và đặc điểm kinh doanh của mình để tối ưu hóa hơn nữa tổ chức sản xuất. Công ty sẽ tích cực tái tạo hệ thống chuỗi cung ứng, tăng cường mối quan hệ hợp tác với các doanh nghiệp thượng nguồn và hạ nguồn, và không ngừng mở rộng các kênh mua sắm nguyên liệu và kênh bán sản phẩm. Công ty cũng sẽ lên kế hoạch hợp lý cho các khoản tài chính của mình, tối ưu hóa cơ cấu tài chính và giảm hiệu quả chi phí tài chính, từ đó giảm hơn nữa chi phí tài chính.

Cổ phiếu Hongda tuyên bố trên nền tảng tương tác với nhà đầu tư vào ngày 29 tháng 4 rằng, với sự hỗ trợ mạnh mẽ của tập đoàn, công ty đang tích cực thúc đẩy công tác phát triển Mỏ đồng Duolong. Đến nay, Mỏ đồng Duolong đã bước vào giai đoạn chuyển tiếp từ thăm dò sang khai thác, và công ty đã hoàn thành việc xem xét và lưu trữ "Báo cáo thăm dò Mỏ đồng Duolong". Các báo cáo "Kế hoạch phát triển và sử dụng Mỏ đồng Duolong" và "Kế hoạch môi trường địa chất và khai hoang đất của mỏ" cũng đã hoàn thành quá trình xem xét.

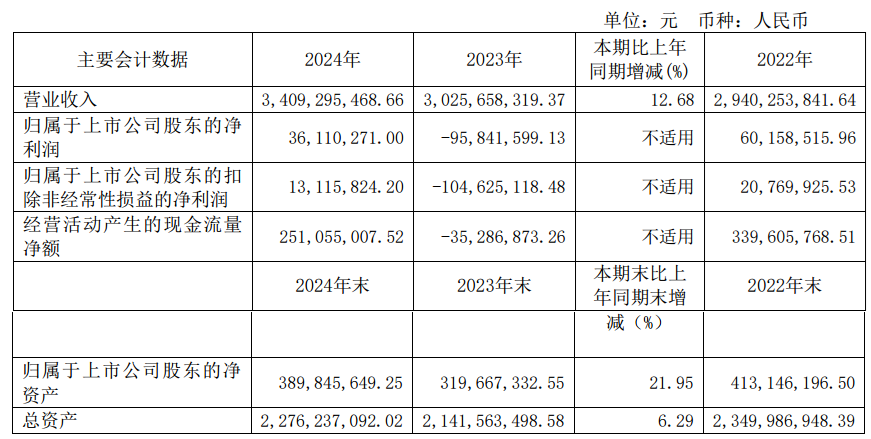

Báo cáo thường niên năm 2024 của Cổ phiếu Hongda công bố trước đó cho thấy trong năm 2024, công ty đã đạt được tổng doanh thu hoạt động là 3,409 tỷ nhân dân tệ, tăng 12,68% so với cùng kỳ năm trước; và lợi nhuận ròng thuộc về cổ đông là 36,1103 triệu nhân dân tệ, chuyển từ lỗ trong cùng kỳ năm trước.

Báo cáo thường niên năm 2024 của Cổ phiếu Hongda chỉ ra rằng các động lực hiệu suất chính trong kỳ báo cáo là như sau: 1. Hoạt động kinh doanh chính (1) Trong ngành công nghiệp hóa học photpho, chịu ảnh hưởng của tình hình thị trường quốc tế tích cực, sự kéo dài của thị trường trong nước và sự hỗ trợ của chính sách xuất khẩu, ngành công nghiệp phân bón hỗn hợp photpho đã cho thấy xu hướng thị trường ban đầu giảm sau đó hồi phục. Năm 2024, công ty đã phân tích kỹ lưỡng xu hướng thị trường mua và bán, cố gắng điều chỉnh theo nhịp điệu thị trường. Trong mùa xuân canh tác và mùa thu gieo trồng, công ty đã nhận được một số lượng lớn và ngày càng tăng đơn đặt hàng cho các sản phẩm dòng photphat và sản phẩm phân bón hỗn hợp, dẫn đến tình trạng sản xuất và bán hàng đều phát triển mạnh. Chịu ảnh hưởng của sự gia tăng đáng kể trong doanh số bán hàng của các sản phẩm dòng photphat và phân bón hỗn hợp, cũng như sự giảm giá của một số nguyên liệu thô số lượng lớn như amoniac lỏng, mảng kinh doanh hóa học photpho của công ty đã đạt được một mức độ tăng trưởng nhất định trong hiệu suất hoạt động. (2) Trong lĩnh vực luyện kẽm kim loại màu, công ty đã có những bước đột phá quan trọng trong công nghệ khai thác các kim loại quý và hiếm liên quan, cải thiện tỷ lệ thu hồi các kim loại quý và hiếm liên quan như vàng, bạc và đồng trong nguyên liệu. Đồng thời, trong bối cảnh phí chế biến quặng kẽm tiếp tục giảm, công ty đã tăng cường mua quặng kẽm giàu vàng, bạc và đồng. Kết quả là, sản xuất và bán hàng của các sản phẩm phụ có chứa các kim loại quý và hiếm như vàng, bạc và đồng tăng vọt, giảm hiệu quả chi phí sản xuất tổng thể của luyện kẽm. Chịu ảnh hưởng của các yếu tố vĩ mô quốc tế và trong nước như kỳ vọng tăng cao về việc giảm lãi suất của Cục Dự trữ Liên bang Mỹ và leo thang các xung đột địa chính trị, giá của các kim loại quý như vàng, bạc và đồng tăng mạnh, làm tăng đáng kể giá trị của các sản phẩm phụ. Năm 2024, tỷ suất lợi nhuận gộp của các sản phẩm kẽm và sản phẩm phụ của công ty đã tăng lên, và mảng kinh doanh luyện kẽm của công ty đã chuyển từ lỗ sang lãi. (3) Trong lĩnh vực hóa học khí tự nhiên, chịu ảnh hưởng của các yếu tố như giá amoniac tổng hợp thấp ở nước ngoài, sự tăng lên của công suất amoniac tổng hợp trong nước và sự giảm giá của than, giá thị trường của amoniac tổng hợp tiếp tục giảm. Năm 2024, giá trung bình hàng năm của amoniac tổng hợp giảm 18,73% so với năm 2023. Năm 2024, khả năng sinh lời của các sản phẩm amoniac tổng hợp của công ty con nắm giữ của công ty, Mianzhu Chuanrun, đã giảm xuống một mức độ nhất định so với cùng kỳ năm ngoái. 2. Do vụ kiện tranh chấp hợp đồng với Công ty Cổ phần Kỹ nghệ Kẽm Jinding, năm 2024, công ty đã ghi nhận một khoản phí chậm thực hiện là 27,1324 triệu nhân dân tệ đối với số tiền lợi nhuận chưa được hoàn trả, đã được đưa vào lợi nhuận và lỗ năm 2024. 3. Theo kế hoạch điều chỉnh vốn góp cho các nhà đầu tư theo kế hoạch tái cơ cấu của Công ty TNHH Tín dụng Tứ Xuyên, công ty đã chuyển nhượng không điều kiện 22,1605% cổ phần của mình tại Công ty TNHH Tín dụng Tứ Xuyên. Ngày 27 tháng 9 năm 2024, Tòa án Nhân dân Trung cấp Thành Đô đã phê duyệt kế hoạch tái cơ cấu của Công ty TNHH Tín dụng Tứ Xuyên. Công ty không còn sở hữu bất kỳ cổ phần nào tại Công ty TNHH Tín dụng Tứ Xuyên và đã thanh lý khoản đầu tư cổ phần dài hạn của mình tại Công ty TNHH Tín dụng Tứ Xuyên. Khoản thu nhập toàn diện khác tương ứng là -35,9446 triệu nhân dân tệ đã được đưa vào lợi nhuận và lỗ hiện tại. Tác động của sự kiện này đối với lợi nhuận và lỗ năm 2024 của công ty là -35,9446 triệu nhân dân tệ. 4. Ngày 3 tháng 12 năm 2024, công ty đã nhận được tổng cộng 11,8904 triệu nhân dân tệ từ việc thanh toán phân chia quyền tài sản trong vụ án phá sản thanh lý của công ty con trực thuộc trước đây là Công ty TNHH Jianchuan Yiyun. Theo các quy định liên quan của chuẩn mực kế toán doanh nghiệp, công ty đã hủy bỏ 11,8904 triệu nhân dân tệ trong dự phòng tổn thất tín dụng cho các khoản phải thu khác trong năm 2024, tương ứng tăng tổng lợi nhuận năm 2024 lên 11,8904 triệu nhân dân tệ. 5. Ngày 10 tháng 12 năm 2024, công ty đã nhận được khoản thanh toán giải quyết nợ (phần tiền mặt) là 39,1101 triệu nhân dân tệ từ quản trị viên của Tập đoàn Hongda. Theo các quy định liên quan của Chuẩn mực Kế toán Doanh nghiệp, công ty đã ghi nhận khoản thanh toán giải quyết nợ (phần tiền mặt) là 39,1101 triệu nhân dân tệ vào các tài khoản liên quan đến doanh thu, báo cáo là thu nhập phi hoạt động và tương ứng tăng tổng lợi nhuận năm 2024 lên 39,1101 triệu nhân dân tệ. 6. Năm 2024, tổng trợ cấp chính phủ được đưa vào lợi nhuận và lỗ hiện tại là 6,2856 triệu nhân dân tệ. Sự thay đổi trong hiệu quả hoạt động của công ty năm 2024 phù hợp với xu hướng phát triển của ngành và tình hình thực tế của công ty.

Về kế hoạch kinh doanh, Công ty TNHH Hongda đã nêu trong báo cáo thường niên năm 2024 của mình: Đối với năm 2025, công ty dự kiến đạt được doanh thu hoạt động là 3,554 tỷ nhân dân tệ và kiểm soát tổng chi phí và chi phí ở mức 3,489 tỷ nhân dân tệ. Công ty dự kiến sản xuất 80.000 tấn sản phẩm kẽm, 340.000 tấn sản phẩm dòng phosphat, 210.000 tấn phân bón hỗn hợp và 125.000 tấn amoniac tổng hợp. Công ty có thể điều chỉnh kế hoạch kinh doanh của mình một cách kịp thời dựa trên những thay đổi của thị trường. Các chiến lược phát triển và kế hoạch kinh doanh đã đề cập ở trên không tạo thành cam kết hiệu suất đối với các nhà đầu tư của công ty. Các nhà đầu tư nên duy trì nhận thức rủi ro đầy đủ và hiểu được sự khác biệt giữa các chiến lược phát triển, kế hoạch kinh doanh và hoạt động thực tế.

Một báo cáo nghiên cứu có tựa đề “Tăng cường hỗ trợ của Tập đoàn, Mỏ đồng đẳng cấp thế giới có thể sớm được khai thác” do Công ty Chứng khoán Bưu chính Trung Quốc công bố gần đây, bình luận về Công ty TNHH Hồng Đạt, đã chỉ ra: Các quỹ huy động được nhằm giải quyết các vấn đề thanh khoản của công ty và tối ưu hóa cơ cấu vốn của công ty. Việc Tập đoàn Thụ Đạo tiếp quản và đăng ký mua toàn bộ cổ phần trong đợt phát hành riêng lẻ cho thấy sự tin tưởng. Mỏ đồng Đỗ Long có trữ lượng khổng lồ, với công suất sản xuất hàng năm khoảng 313.200 tấn đồng. Công ty hiện đang nắm giữ 30% cổ phần trong Công ty khai thác mỏ Đỗ Long, trong khi Tập đoàn Thụ Đạo nắm giữ 40% cổ phần thông qua Tập đoàn Hồng Đạt. Mỏ đồng Đỗ Long nằm ở khu vực Ngari, Tây Tạng và là khu vực tập trung mỏ đồng siêu lớn đẳng cấp thế giới đầu tiên của Trung Quốc, với trữ lượng kim loại đồng đạt 6,91 triệu tấn, cùng với khoảng 303 tấn tài nguyên vàng và 1.758 tấn tài nguyên bạc. Về sản xuất, mỏ đồng Đỗ Long có quy mô khai thác thiết kế là 75 triệu tấn/năm và tổng thời gian khai thác là 24 năm (bao gồm thời gian xây dựng cơ sở hạ tầng 2 năm). Dựa trên tỷ lệ thu hồi 87% đối với quá trình tuyển khoáng quặng đồng sunfit, dự kiến sẽ sản xuất được khoảng 313.200 tấn đồng hàng năm, cùng với 8 tấn vàng và 12 tấn bạc, có khả năng nằm trong top 10 mỏ đồng lớn nhất toàn cầu. Dự án đã thông qua đánh giá của các chuyên gia và có thể bắt đầu phát triển vào nửa cuối năm nay. Vào tháng 3 năm 2025, Trung tâm Đánh giá và Phê duyệt Tài nguyên Khoáng sản và Giao dịch Quyền sử dụng Đất của Khu tự trị Tây Tạng đã tổ chức các chuyên gia để xem xét và phê duyệt “Kế hoạch Phát triển và Sử dụng Tài nguyên Khoáng sản cho Mỏ đồng Đỗ Long ở huyện Gaize, Khu tự trị Tây Tạng”. Dự án hiện đang ở trong giai đoạn chuyển tiếp quan trọng từ quyền thăm dò sang quyền khai thác. Theo các quy định của Khu tự trị Tây Tạng, yêu cầu xử lý các đơn xin quyền thăm dò và khai thác trong vòng 40 ngày, tiến độ phát triển của mỏ đồng Đỗ Long dự kiến sẽ tăng tốc đáng kể, với việc phát triển chính thức dự kiến bắt đầu vào nửa cuối năm nay. Công bố rủi ro: Rủi ro biến động giá cả; rủi ro tiến độ dự án không đạt như mong đợi; rủi ro nhu cầu hạ nguồn không đạt như mong đợi; giả định mô hình không phù hợp với thực tế; rủi ro chính sách vượt quá mong đợi, v.v.