Ngày 30 tháng 6, Tập đoàn Khai thác mỏ Tử Kim thông báo: Công ty con thuộc sở hữu toàn phần của Tập đoàn, Công ty TNHH Quốc tế Vàng Tử Kim (công ty sẽ được tách ra và niêm yết trên Sở giao dịch chứng khoán Hồng Kông) và công ty con thuộc sở hữu toàn phần của Tập đoàn tại Singapore, Công ty TNHH Khai thác mỏ Jinha (Singapore), đã ký một thỏa thuận với Cantech S.à.r.l. vào ngày 29 tháng 6 năm 2025, giờ Bắc Kinh. Công ty Jinha Mining dự định mua lại 100% cổ phần của RGGold LLP và RGProcessing LLP do Cantech nắm giữ, qua đó sở hữu 100% cổ phần của dự án mỏ vàng Raygorodok tại Kazakhstan. Giao dịch này dựa trên ngày 30 tháng 9 năm 2025 làm ngày định giá, và giá mua lại được xác định là 1,2 tỷ USD trên cơ sở "không tiền mặt, không nợ" đối với công ty mục tiêu tính đến ngày định giá. Giá mua lại cụ thể sẽ được các bên tham gia giao dịch điều chỉnh dựa trên tiền mặt, vốn lưu động và nợ phải trả có lãi thực tế trong báo cáo tài chính tính đến ngày định giá.

Theo thông báo của Tập đoàn Khai thác mỏ Tử Kim, các cổ đông của Cantech là VGroup International S.A. (nắm giữ 65%), do Verny Capital, một trong những công ty đầu tư cổ phần lớn nhất của Kazakhstan, quản lý và đóng vai trò là tư vấn đầu tư, và RCF VII–RGGold S.a.r.l. (nắm giữ 35%), thuộc Resource Capital Funds, một công ty đầu tư tư nhân của Mỹ chuyên về đầu tư khai thác mỏ và tài nguyên.

Về tổng quan về dự án mỏ vàng RG, thông báo của Tập đoàn Khai thác mỏ Tử Kim nêu rõ:1. Địa lý tự nhiên và cơ sở hạ tầngDự án mỏ vàng RG nằm ở khu vực Burabay của bang Akmola, miền bắc Kazakhstan, cách thành phố Shchuchinsk khoảng 70 km, cách xa lộ khoảng 40 km và cách ga đường sắt khoảng 66 km, với giao thông thuận tiện. Khu vực khai thác có địa hình đồi núi với độ cao từ 350-500 mét. Nhiệt độ hàng năm dao động đáng kể, với tổng lượng mưa hàng năm là 320 mm, thuộc khí hậu lục địa khô hạn điển hình. Dự án là một mỏ đang hoạt động với điều kiện cơ sở hạ tầng sản xuất tốt cho việc cấp nước, cấp điện và truyền thông.

2. Quyền khai thác mỏQuyền khai thác mỏ chính của mỏ vàng RG dựa trên "Thỏa thuận cấp phép thăm dò và khai thác vàng tại khu vực Novodneprovka, quận Burabay, bang Akmola" (Số 486) được ký bởi RGG với Bộ Công nghiệp và Xây dựng của Kazakhstan vào tháng 6 năm 2000, cũng như 19 thỏa thuận bổ sung tiếp theo. Quyền khai thác có hiệu lực đến ngày 31 tháng 12 năm 2040 và có thể được gia hạn trước khi hết hạn nếu đáp ứng các điều kiện như sử dụng tài nguyên hợp lý. Dự án cũng sở hữu sáu quyền thăm dò. RGG sở hữu 100% quyền khai thác nói trên.

3. Trữ lượng tài nguyênMỏ vàng RG bao gồm hai mỏ, phía Bắc và phía Nam. Theo báo cáo kỹ thuật do AMC trình bày vào tháng 10 năm 2024, sử dụng hàm lượng cắt ngang là 0,3 g/t vàng đối với quặng oxy hóa và chuyển tiếp và 0,5 g/t vàng đối với quặng nguyên sinh,ước tính trữ lượng và tài nguyên của mỏ vàng RG tính đến cuối năm 2023 như sau: Dự án mỏ vàng RG có tổng tài nguyên (với giá vàng 2.000 USD/ounce) là 241 triệu tấn quặng với hàm lượng vàng trung bình là 1,01 g/t, với tổng hàm lượng kim loại là 242,1 tấn vàng. Trữ lượng được giữ lại trong ranh giới khai thác mỏ lộ thiên ban đầu của mỏ vàng RG (với giá vàng 1.750 USD/ounce) như sau: lượng quặng là 94,9 triệu tấn, hàm lượng vàng trung bình là 1,06 g/tấn và hàm lượng kim loại vàng là 100,6 tấn. Xét trong bối cảnh giá vàng hiện tại, hoàn toàn có thể tối ưu hóa ranh giới khai thác mỏ lộ thiên, nâng cao hơn nữa tỷ lệ sử dụng tài nguyên trong ranh giới và mở rộng quy mô sản xuất của mỏ.

4. Tình hình và kế hoạch phát triển mỏDự án mỏ vàng RG là một mỏ lộ thiên đang hoạt động, bao gồm hai mỏ lộ thiên, phía Bắc và phía Nam, cách nhau 2 km. Hiện tại, cả hai mỏ đều có độ sâu khai thác khoảng 130 mét. Hoạt động khai thác mỏ lộ thiên ổn định, với kế hoạch khai thác và bóc tách chi tiết. Các loại quặng trong mỏ lộ thiên bao gồm quặng oxy hóa, quặng hỗn hợp và quặng nguyên sinh. Năm 2016, dự án đã hoàn thành xây dựng hệ thống lọc đống để xử lý quặng, chủ yếu nhắm vào quặng oxy hóa. Năm 2022, một nhà máy tuyển nổi cyanide carbon-in-pulp (CIP) mới đã được đưa vào sử dụng để xử lý quặng nguyên sinh, với sản phẩm cuối cùng là vàng thỏi (vàng nguyên khối). Từ năm 2022 đến năm 2024, sản lượng vàng của dự án lần lượt là 2,0 tấn, 5,9 tấn và 6,0 tấn. Năm 2024, chi phí tiền mặt của mỏ là 796 USD/ounce (không bao gồm lọc đống). Theo dữ liệu do chủ sở hữu ban đầu cung cấp, dự án có thời gian hoạt động còn lại là 16 năm (từ năm 2025 đến năm 2040), với sản lượng vàng trung bình hàng năm khoảng 5,5 tấn. Dựa trên nghiên cứu sơ bộ của đội kỹ thuật công ty, quy mô khai thác và tuyển khoáng tối ưu của dự án có thể được tăng lên đến 10 triệu tấn/năm. Thông qua các biện pháp như tối ưu hóa ranh giới khai thác mỏ hở và điều chỉnh quy trình tuyển khoáng, dự án được kỳ vọng sẽ tiếp tục cải thiện sản xuất và lợi ích kinh tế.

Khi giới thiệu nội dung chính của thỏa thuận, Zijin Mining đã đề cập rằng người bán, Cantech, đã đồng ý bán 100% cổ phần trong RGG và RGP cho người mua, Jinhua Mining. Sau khi ký kết thỏa thuận này, Jinhua Mining sẽ thành lập một công ty con thuộc sở hữu toàn phần tại Trung tâm Tài chính Quốc tế Astana (AIFC) ở Kazakhstan làm đơn vị chuyển nhượng cổ phần.

Về tác động của giao dịch này đối với công ty, Zijin Mining đã tuyên bố: Mỏ vàng RG có lượng tài nguyên đáng kể, là một mỏ khai thác mỏ hở quy mô lớn có tuổi thọ dài và cơ sở hạ tầng phát triển tốt. Quy trình tuyển khoáng của dự án đã trưởng thành, với chi phí tổng hợp thấp và khả năng sinh lời cao. Vẫn còn dư địa để cải thiện hơn nữa trong sản xuất và hoạt động. Việc mua lại sẽ đóng góp vào sản xuất và khả năng sinh lời của công ty trong năm giao dịch. Thời gian hoàn vốn đầu tư dự kiến ngắn, với lợi ích kinh tế tốt. Giao dịch này phù hợp với định hướng chiến lược của công ty về việc tăng cường mua lại các dự án tài nguyên lớn ở các quốc gia xung quanh Trung Quốc. Kazakhstan cung cấp một môi trường đầu tư thuận lợi cho khai thác mỏ. Mỏ vàng RG sẽ tạo ra hiệu ứng cộng hưởng tốt với mỏ vàng Jilau/Taluo của công ty ở Tajikistan và mỏ vàng Zuoan ở Kyrgyzstan, giúp công ty tiếp tục đi sâu hơn vào khu vực Trung Á giàu tài nguyên khoáng sản và tối ưu hóa phân bổ tài nguyên toàn cầu của mình. Giao dịch sẽ được thực hiện thông qua Zijin Gold International, đơn vị đầu tư sẽ được tách ra. Nếu mỏ RG được mua lại thành công, nó sẽ nâng cao đáng kể quy mô tài sản, khả năng sinh lời và vị thế trong ngành công nghiệp toàn cầu của Zijin Gold International, tạo điều kiện thuận lợi cho việc niêm yết trên thị trường vốn quốc tế. Thỏa thuận này phù hợp với chiến lược phát triển của công ty, tiếp tục làm phong phú thêm trữ lượng tài nguyên vàng, tăng nhanh sản lượng vàng và đẩy nhanh việc đạt được mục tiêu sản xuất năm 2028.

Zijin Mining cũng nhấn mạnh các rủi ro đầu tư: giao dịch này còn phải chịu sự không chắc chắn và việc hoàn thành cuối cùng của nó đòi hỏi phải đáp ứng một số điều kiện nhất định, bao gồm các cuộc đánh giá chống độc quyền thường xuyên và các phê duyệt của cơ quan quản lý; môi trường quản lý và các thay đổi chính sách tại địa điểm dự án có thể đưa đến sự không chắc chắn trong hoạt động; hiệu suất kinh tế của dự án sẽ bị ảnh hưởng bởi biến động giá vàng.

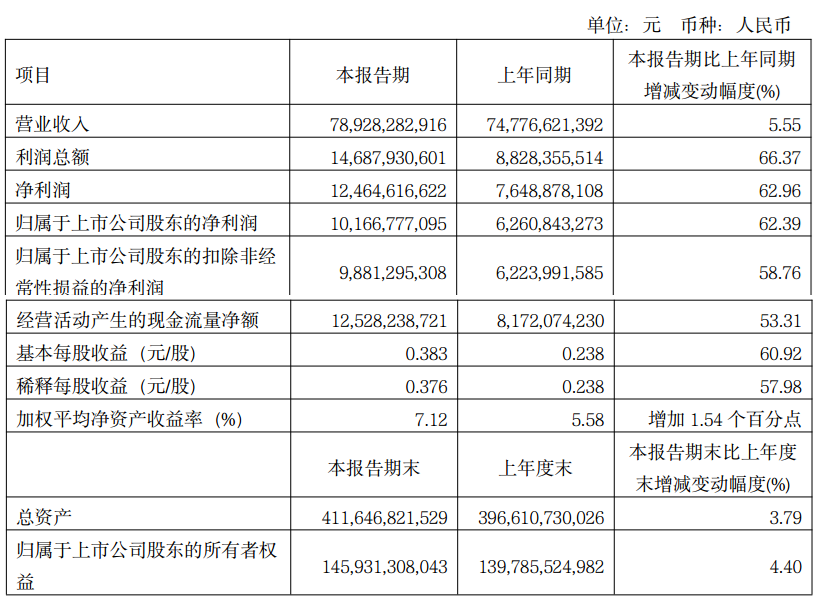

Zijin Mining trước đó đã công bố báo cáo quý 1 năm 2025 của mình, cho thấy doanh thu hoạt động là 78,928 tỷ nhân dân tệ, tăng 5,55% so với cùng kỳ năm trước và lợi nhuận ròng thuộc về cổ đông là 10,167 tỷ nhân dân tệ, tăng 62,39% so với cùng kỳ năm trước. Công ty đã quy lợi nhuận tăng trưởng này cho việc cải thiện năng lực sản xuất và quản lý hoạt động, tăng sản lượng các sản phẩm khoáng sản chính và nâng cao năng lực phân tích thị trường, cho phép công ty được hưởng lợi đầy đủ từ sự tăng giá của kim loại.

Dữ liệu hoạt động chính từ báo cáo quý 1 của Zijin Mining: sản lượng vàng tăng 13% so với cùng kỳ năm trước, sản lượng đồng tăng 9% so với cùng kỳ năm trước, trong khi sản lượng kẽm giảm 10% so với cùng kỳ năm trước, từ tháng 1 đến tháng 3. Doanh thu đạt 78,928 tỷ nhân dân tệ, tăng 6% so với cùng kỳ năm trước, với lợi nhuận ròng thuộc về cổ đông là 10,167 tỷ nhân dân tệ, tăng 62% so với cùng kỳ năm trước. Tỷ suất lợi nhuận gộp mỏ là 59,94%, tăng 5,44 điểm phần trăm so với cùng kỳ năm trước. So với quý trước, sản lượng vàng tăng 2% quý-so-với-quý, sản lượng đồng tăng 3% quý-so-với-quý, trong khi sản lượng kẽm giảm 9% quý-so-với-quý. Doanh thu tăng 8% quý-so-với-quý lên 78,928 tỷ nhân dân tệ và lợi nhuận ròng thuộc về cổ đông tăng 32% quý-so-với-quý lên 10,167 tỷ nhân dân tệ. Tỷ suất lợi nhuận gộp mỏ trong quý 1 năm 2025 là 59,94%, tăng 1,23 điểm phần trăm quý-so-với-quý. Trong kỳ báo cáo, chi phí bán hàng đơn vị của các sản phẩm khoáng sản tăng do hàm lượng quặng thấp hơn, khoảng cách vận chuyển tăng lên và tỷ lệ khai thác cao hơn tại một số mỏ lộ thiên.

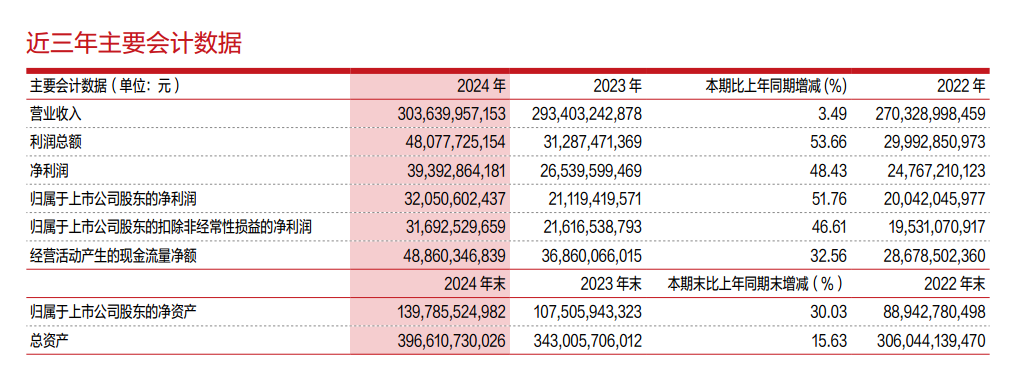

Báo cáo thường niên năm 2024 của Zijin Mining cho thấy doanh thu là 303,640 tỷ nhân dân tệ, tăng 3% so với cùng kỳ năm trước và lợi nhuận ròng thuộc về cổ đông là 32,051 tỷ nhân dân tệ, tăng 51,76% so với cùng kỳ năm trước. Trong năm 2024, tài nguyên và sản lượng các sản phẩm khoáng sản chính của công ty tiếp tục tăng trưởng từ năm này sang năm khác, với cả khối lượng và giá cả đều tăng. Sản lượng quặng đồng đã vượt qua mốc 1 triệu tấn và tiếp tục tăng trưởng, trong khi sản lượng quặng vàng tăng nhanh chóng. Công ty đã đạt được sản lượng hàng năm là 1,07 triệu tấn quặng đồng, 73 tấn quặng vàng, 450.000 tấn quặng kẽm (chì) và 436 tấn quặng bạc. Trong đó, tốc độ tăng trưởng so với cùng kỳ năm trước của sản lượng quặng đồng và quặng vàng lần lượt là 6% và 8%. Mặc dù có áp lực chi phí lan rộng trong ngành khai thác mỏ toàn cầu, Zijin Mining đã định hình lại lợi thế so sánh về chi phí thấp và hiệu quả cao của mình, kiềm chế hiệu quả xu hướng tăng chi phí. Chi phí bán hàng của tinh quặng đồng và tinh quặng vàng lần lượt giảm 4,3% và 0,43% so với tháng trước, tiếp tục xếp hạng trong số những mức thấp nhất trong ngành khai thác mỏ toàn cầu. Các chỉ tiêu kinh tế chính đạt mức cao mới, với lợi nhuận mạnh mẽ. Trong kỳ báo cáo, công ty đã đạt được lợi nhuận trước thuế, lãi vay, khấu hao và hao mòn (EBITDA) là 63,2 tỷ nhân dân tệ, tổng lợi nhuận là 48,1 tỷ nhân dân tệ và lợi nhuận ròng thuộc về công ty mẹ là 32,1 tỷ nhân dân tệ, lần lượt tăng 36%, 54% và 52% so với cùng kỳ năm trước. Dòng tiền thuần từ hoạt động kinh doanh là 48,9 tỷ nhân dân tệ, tăng 33% so với cùng kỳ năm trước, cho thấy dòng tiền mạnh mẽ và dồi dào. Cuối kỳ, tổng tài sản là 396,6 tỷ nhân dân tệ, bao gồm 139,8 tỷ nhân dân tệ tài sản ròng thuộc về công ty mẹ, lần lượt tăng 16% và 30% so với đầu kỳ. Tỷ lệ tài sản - nợ đã giảm xuống còn 55%, tối ưu hóa cơ cấu tài sản.

Trong báo cáo thường niên năm 2024, Zijin Mining đã nêu ra kế hoạch sản xuất các sản phẩm khoáng sản chính trong năm 2025:1,15 triệu tấn quặng đồng, 85 tấn quặng vàng, 440.000 tấn quặng kẽm (chì), 40.000 tấn lithium carbonate tương đương, 450 tấn quặng bạc và 10.000 tấn quặng molypden. Do môi trường thị trường phức tạp và biến động, kế hoạch này chỉ là một chỉ số hướng dẫn và có thể chịu ảnh hưởng của những yếu tố không chắc chắn. Nó không tạo thành cam kết đạt được các mục tiêu sản xuất. Công ty có quyền điều chỉnh kế hoạch này tương ứng dựa trên những thay đổi trong tình hình. Các nhà đầu tư nên chú ý đến các rủi ro liên quan.

Một báo cáo nghiên cứu về Zijin Mining do China Post Securities phát hành vào ngày 2 tháng 6 cho biết Zijin Mining đã công bố ý định tách công ty con sở hữu phần lớn cổ phần của mình, Zijin Gold International, để niêm yết trên sàn chính của Sở giao dịch chứng khoán Hồng Kông. Trước khi thực hiện việc tách này, Zijin Mining có kế hoạch tích hợp nhiều tài sản mỏ vàng ở nước ngoài vào Zijin Gold International, với công việc tái cơ cấu liên quan hiện đang được tiến hành. Sau khi hoàn thành việc tách ra này, cấu trúc vốn chủ sở hữu của Zijin Mining sẽ không thay đổi và công ty sẽ tiếp tục duy trì quyền kiểm soát đối với Zijin Gold International. Tích hợp các tài nguyên mỏ vàng chất lượng cao, công ty đang thực hiện một bước tiến xa hơn hướng tới toàn cầu hóa. Các tài sản được đề xuất tách ra và niêm yết bao gồm tám mỏ vàng quy mô lớn đẳng cấp thế giới nằm ở Nam Mỹ, Trung Á, Châu Phi và Châu Đại Dương. Tính đến cuối năm 2024, tám mỏ này có tổng trữ lượng vàng là 697 tấn và tài nguyên là 1.800 tấn, với sản lượng tổng hợp là 46,22 tấn trong năm 2024. Lợi nhuận ròng trong các năm 2022-2024 lần lượt là 2,12 tỷ nhân dân tệ, 2,31 tỷ nhân dân tệ và 4,46 tỷ nhân dân tệ, trong khi tài sản ròng lần lượt là 16,68 tỷ nhân dân tệ, 18,59 tỷ nhân dân tệ và 21,14 tỷ nhân dân tệ. Zijin Gold International sẽ tiếp tục tận dụng kinh nghiệm hàng đầu của công ty trong việc sáp nhập và mua lại mỏ cũng như hoạt động mỏ để đạt được sự tăng trưởng trữ lượng liên tục và phát triển hiệu quả các tài nguyên mỏ vàng ở nước ngoài, tiếp tục thúc đẩy bố cục chiến lược toàn cầu chất lượng cao. Việc triển khai kế hoạch sở hữu cổ phần của nhân viên thể hiện sự tin tưởng của công ty vào sự phát triển của mình. China Post Securities cho biết: Với xu hướng tăng dần ổn định của giá vàng và giá đồng dao động ở mức cao, sản lượng và doanh số bán đồng và vàng của công ty đã tăng lên ổn định. Dự kiến lợi nhuận ròng thuộc về cổ đông sẽ là 40,565 tỷ nhân dân tệ/44,045 tỷ nhân dân tệ/50,011 tỷ nhân dân tệ, với tốc độ tăng trưởng so với cùng kỳ năm trước (YOY) lần lượt là 26,57%/8,58%/13,54%, tương ứng với tỷ lệ giá trên thu nhập (PE) là 11,68/10,75/9,47. Nếu công ty tách ra thành công công ty con vàng để niêm yết trên Sở giao dịch chứng khoán Hồng Kông, dự kiến sẽ định hình lại định giá của doanh nghiệp vàng của mình. Cảnh báo rủi ro: Giá vàng có thể giảm bất ngờ, tiến độ dự án của công ty có thể không đáp ứng được kỳ vọng và kế hoạch tách ra và niêm yết vẫn còn không chắc chắn, cùng với những rủi ro khác.

Pacific Securities đã công bố một báo cáo nghiên cứu vào ngày 17 tháng 4, đưa ra xếp hạng "mua" cho Zijin Mining. Các lý do chính cho xếp hạng này bao gồm: 1) Mỏ vàng Akyem là một trong những mỏ vàng lớn nhất ở Ghana và hiện đang hoạt động ổn định; 2) Với xu hướng tăng dần liên tục của giá vàng, lượng tài nguyên và trữ lượng của dự án có tiềm năng khai thác liên tục; 3) Sự tăng lên liên tục của lượng tài nguyên và trữ lượng đặt nền tảng vững chắc cho sự phát triển lâu dài. Cảnh báo rủi ro: Nhu cầu có thể thấp hơn dự kiến; nguồn cung có thể được giải phóng vượt quá dự kiến; và việc thắt chặt chính sách của Cục Dự trữ Liên bang Mỹ (Fed) có thể vượt quá dự kiến.