Ngày 16 tháng 6 năm 2025

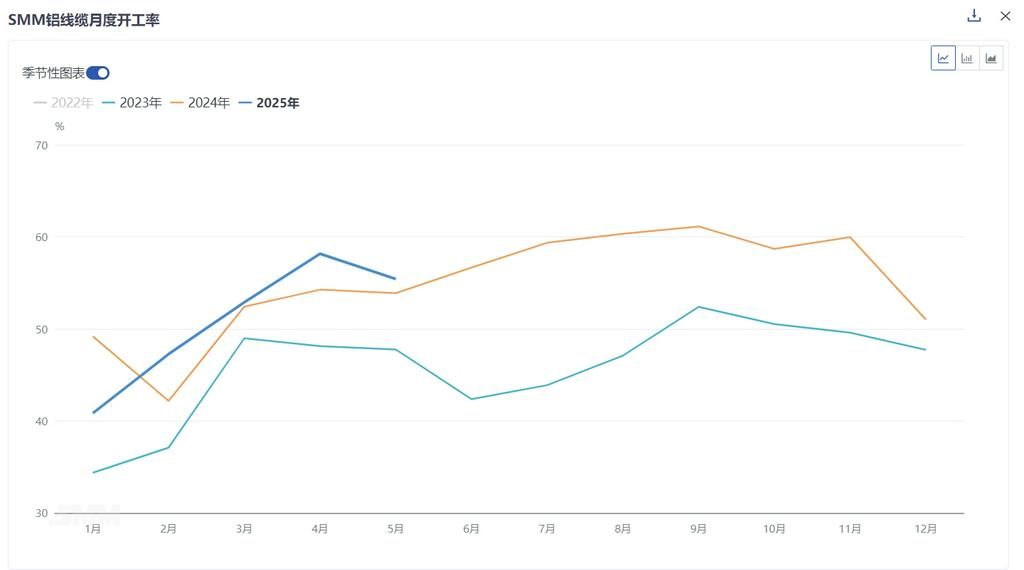

Theo thống kê của SMM, tỷ lệ vận hành toàn diện của ngành dây và cáp nhôm Trung Quốc đạt 55,42% vào tháng 5 năm 2025, giảm 2,75% so với tháng trước (tháng 4), cho thấy có sự sụt giảm nhẹ chung, nhưng tăng 1,16% so với cùng kỳ năm ngoái (tháng 4 năm 2024). Theo quy mô doanh nghiệp, tỷ lệ vận hành của các doanh nghiệp lớn giảm 2,59% so với tháng trước xuống còn 70,98%, các doanh nghiệp vừa giảm 2,29% so với tháng trước xuống còn 48,92% và các doanh nghiệp nhỏ giảm 6,78% so với tháng trước xuống còn 27,12%.

Theo doanh nghiệp, đầu tháng 6 đã chứng kiến sự phân kỳ trong tỷ lệ vận hành của ngành. Các doanh nghiệp hàng đầu, được hỗ trợ bởi lịch sản xuất hợp lý dựa trên đơn đặt hàng hiện có, đã thể hiện khả năng phục hồi mạnh mẽ mặc dù có sự sụt giảm so với tháng trước, duy trì mức tương đối cao. Ngược lại, các doanh nghiệp vừa và nhỏ cho thấy sự yếu kém rõ rệt do kết thúc chu kỳ giao hàng dày đặc và tâm lý sản xuất giảm sút trong bối cảnh giá nguyên liệu nhôm tăng trở lại. Về mặt hàng tồn kho nguyên liệu, sau thời kỳ giao hàng đỉnh điểm đã dẫn đến sự giảm nhiệt trong mua sắm và tiêu thụ hàng tồn kho chậm hơn. Về mặt hàng tồn kho thành phẩm, áp lực vẫn tương đối nhỏ mặc dù gần đến thời điểm kết thúc giao hàng các đơn đặt hàng trước đó.

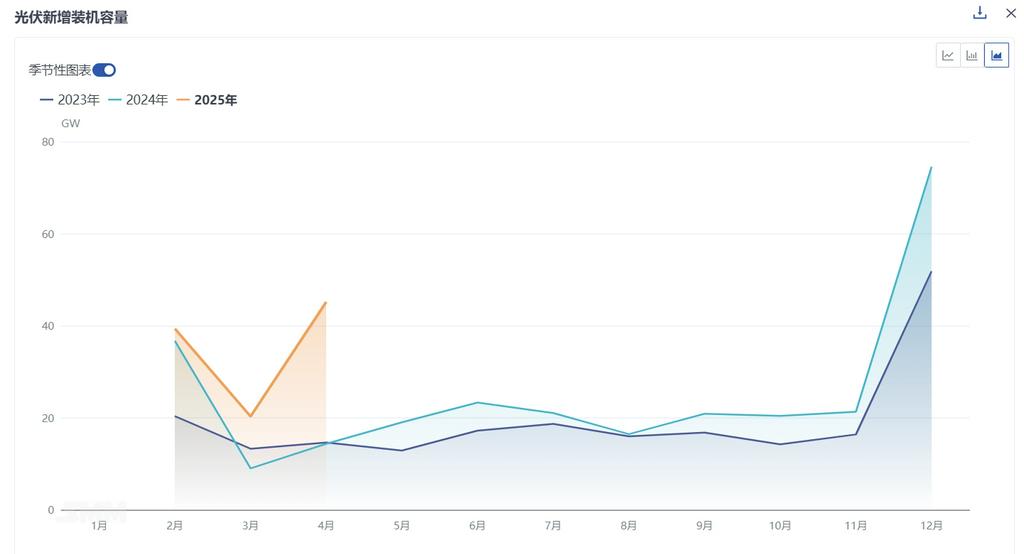

Góc nhìn đơn đặt hàng, Công ty Điện lực Quốc gia Trung Quốc (State Grid) gần đây đã đưa ra đợt đấu thầu truyền tải và biến áp lần thứ ba, phát hành 128.000 tấn đơn đặt hàng dây dẫn lõi nhôm và dây tiếp đất với thời gian giao hàng kéo dài từ tháng 8 năm 2025 đến tháng 3 năm 2026. Các thỏa thuận khung mạng lưới phân phối lưới điện tỉnh cũng tiếp tục phát hành đơn đặt hàng, cung cấp kỳ vọng nhu cầu ổn định cho nửa cuối năm. Tuy nhiên, thị trường hiện nay đang trong giai đoạn chuyển tiếp giữa việc kết thúc giao hàng trước đó và chờ đợi thực hiện các đơn đặt hàng mới quy mô lớn, thể hiện sự yếu kém phân kỳ. Trong khi một số đơn đặt hàng của State Grid vẫn đang trong quá trình giao hàng, nhu cầu về đường dây trên không và các đơn đặt hàng mới về điện mặt trời đã giảm ở một số tỉnh, không thúc đẩy mạnh mẽ sản xuất ngay lập tức. Đợt đơn đặt hàng đầu tiên về đường dây tải điện siêu cao áp và đợt thứ ba về đơn đặt hàng truyền tải sẽ bước vào giai đoạn giao hàng từ tháng 8 năm 2025, kết thúc vào khoảng tháng 3 năm 2026, tạo thành sự liên tục đơn đặt hàng trung và dài hạn dựa trên các đơn đặt hàng chưa giao hiện có. Về mặt các đơn đặt hàng khác, mặc dù có sự tăng vọt lắp đặt điện mặt trời trong tháng 1-4 với 45,2 GW lắp đặt mới (tăng 122% so với tháng trước) thúc đẩy tiêu thụ cáp hợp kim nhôm, cần cảnh giác về tác động tiềm ẩn của các đơn đặt hàng sau thời kỳ chính sách "531" vì động lực lắp đặt có thể suy yếu.

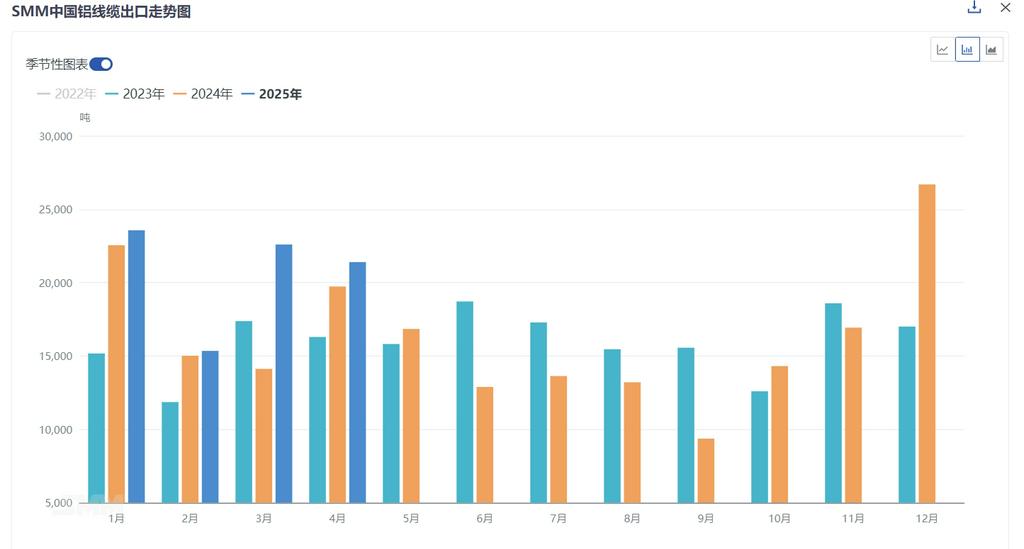

Phía xuất khẩu, dữ liệu hải quan cho thấy xuất khẩu dây và cáp nhôm của Trung Quốc đạt 21.300 tấn trong tháng 4 năm 2025, giảm 5,3% so với tháng trước nhưng tăng 8,43% so với cùng kỳ năm ngoái. Tổng lượng xuất khẩu từ tháng 1 đến tháng 4 đạt 82.800 tấn, tăng 16,08% so với 71.400 tấn trong cùng kỳ năm 2024. Theo cơ cấu sản phẩm, dây nhôm lõi thép chiếm 72,7% (15.500 tấn), trong khi dây nhôm chỉ chiếm 27,3% (5.800 tấn). Xuất khẩu vẫn ở mức cao, phản ánh sự bền vững tiếp tục của nhu cầu cải tạo lưới điện ở nước ngoài. Tuy nhiên, các đơn hàng xuất khẩu liên quan đến cơ sở hạ tầng năng lượng mới và các lĩnh vực khác cho thấy một số điểm yếu.

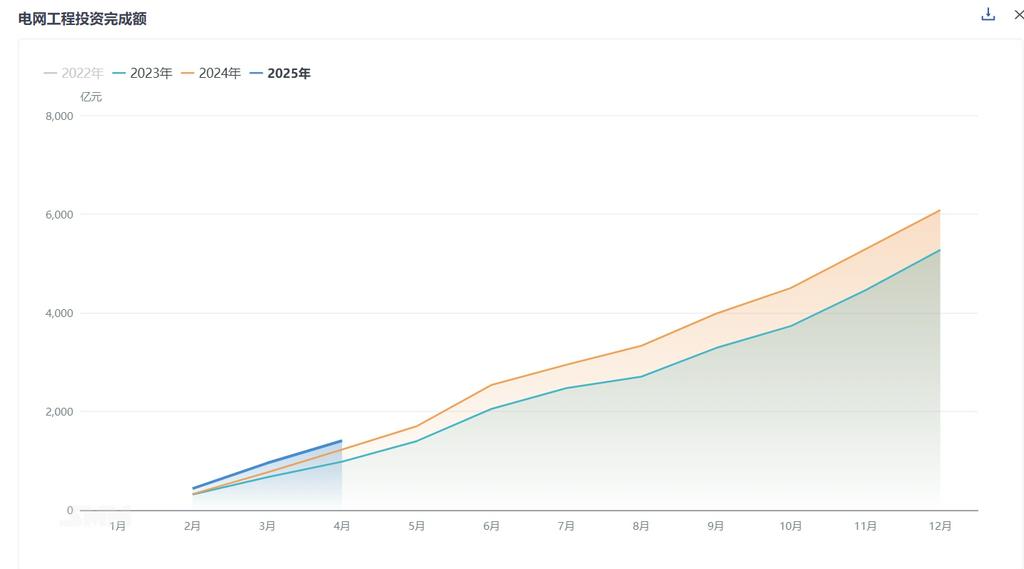

Theo thống kê của Cục Quản lý Năng lượng Quốc gia, trong tháng 4, đầu tư hoàn thành cho các dự án lưới điện đạt 46,3 tỷ nhân dân tệ, tăng 47% so với cùng kỳ năm ngoái và 5% so với tháng trước. Từ tháng 1 đến tháng 4, tổng đầu tư hoàn thành cho các dự án lưới điện là 122,9 tỷ nhân dân tệ, tăng 25% so với cùng kỳ năm ngoái. SMM tin rằng tỷ lệ hoạt động của ngành dây và cáp nhôm dự kiến sẽ vẫn ở mức trì trệ trong ngắn hạn. Ngành công nghiệp hiện đang trải qua giai đoạn điều chỉnh sau khi kết thúc giai đoạn giao hàng tập trung trước đó. Các doanh nghiệp hàng đầu có thể duy trì sản xuất do sự bền vững của đơn hàng, nhưng các doanh nghiệp vừa và nhỏ đang chịu áp lực đáng kể. Sự chú ý của thị trường tập trung vào thời điểm của chu kỳ giao hàng tập trung tiếp theo và liệu các đơn hàng trong các phân khúc như quang điện, điện gió, dây điện ô tô và cơ sở hạ tầng có phục hồi hay không. Với việc triển khai và thực hiện dần dần các đơn hàng đấu thầu của Tập đoàn Điện lực Quốc gia trong nửa cuối năm, tỷ lệ hoạt động của ngành dự kiến sẽ nhận được sự hỗ trợ tăng trở lại, nhưng trong ngắn hạn, dự kiến sẽ thể hiện xu hướng dao động trong một phạm vi nhất định.