Vào ngày 13 tháng 6, tại Diễn đàn Antimon thuộc Hội nghị Công nghiệp kim loại nhỏ SMM (lần thứ 13) năm 2025 do Công ty Luyện kim Humon Sơn Đông và Công ty Công nghệ và Thông tin SMM tổ chức, nhà phân tích ngành công nghiệp PV của SMM, ông Tianhong Zheng, đã có bài thuyết trình với tựa đề "Tình hình hiện tại và xu hướng của ngành công nghiệp kính PV".

Tình hình giá kính PV trong nước hiện nay

Tình hình và đánh giá về giá kính PV của Trung Quốc

Năm 2025, công suất kính PV mới của Trung Quốc tăng nhanh do điều kiện thị trường thuận lợi trước đó, nhưng sau một đợt tăng đột biến nhu cầu ngắn hạn, cung và cầu một lần nữa cho thấy dấu hiệu không cân đối, dẫn đến xu hướng giá ban đầu giảm rồi tăng.

►Xu hướng giá kính PV

Từ tháng 1 năm 2025 đến kỳ nghỉ Tết Nguyên đán, nhu cầu tấm pin trong nước bắt đầu giảm khi mùa lắp đặt cấp tốc kết thúc. Trong bối cảnh sản xuất theo kế hoạch của tấm pin suy yếu, giá khí tự nhiên mùa đông tăng đã cung cấp một số hỗ trợ về chi phí, cùng với việc cắt giảm sản xuất do các lối ra kính bị chặn, dẫn đến xu hướng tăng giá giao dịch kính.

Sau Tết Nguyên đán, nhu cầu sử dụng cuối cùng được thúc đẩy nhanh chóng bởi các chính sách "430" và "531". Sản xuất theo kế hoạch của tấm pin, đặc biệt là đối với tấm pin PV phân tán, tăng nhanh, với sản lượng theo kế hoạch đạt gần 60GW. Đồng thời, nguồn cung kính giảm do ảnh hưởng của việc sửa chữa lò nung bị chặn trước đó, tăng tốc độ tiêu thụ hàng tồn kho và đẩy giá kính lên cao hơn.

Từ tháng 3 đến tháng 4, đà tăng giá kính chậm lại. Điều này chủ yếu là do khi thị trường kính cải thiện, nhiều lò nung được xây dựng trước đó nhưng chưa đưa vào vận hành đã bắt đầu hoạt động tập trung và các lò nung bị chặn trước đó đã nối lại sản xuất quy mô lớn. Mặc dù tổng nguồn cung vẫn eo hẹp, nhưng các rủi ro về giá tiềm ẩn dần xuất hiện. Ngoài ra, giá tấm pin bắt đầu giảm nhẹ từ tháng 4, cho thấy sự hỗ trợ nhu cầu suy yếu.

Từ tháng 5 đến nay, sản xuất theo kế hoạch của tấm pin bắt đầu giảm và nhu cầu do chính sách thúc đẩy bắt đầu giảm. Giá tấm pin đi vào quỹ đạo giảm, gây áp lực đáng kể lên giá kính. Giá kính giảm nhiều lần liên tiếp, nhanh chóng tiếp cận mức chi phí và dự kiến sẽ tiếp tục giảm.

Thay đổi trong nguồn cung kính PV toàn cầu

Bức tranh tổng thể về nguồn cung toàn cầu

Trong những năm gần đây, nguồn cung trong nước đã trở nên tương đối bão hòa, dẫn đến tốc độ tăng trưởng chậm lại. Tuy nhiên, vẫn còn một lượng lớn công suất nhàn rỗi chờ được triển khai, cho thấy tiềm năng mở rộng trong tương lai là đáng kể.

Trong nửa đầu năm 2025, được thúc đẩy bởi các chính sách "430" và "531", sản lượng sản xuất theo lịch trình của các tấm pin năng lượng mặt trời tăng nhanh, đẩy nhanh tốc độ tăng giá kính. Một số công suất nhàn rỗi bắt đầu được khởi động, đẩy nhanh tốc độ mở rộng phía cung.

Phân tích Phía Cung Kính PV Trung Quốc (Mở rộng Công suất theo Tỉnh)

Hiện nay, công suất sản xuất kính PV chủ yếu tập trung ở các tỉnh như An Huy và Giang Tô, có lợi thế về nguyên liệu thô cát thạch anh và công suất sản xuất tấm pin năng lượng mặt trời hạ nguồn lớn. Sự phát triển trong tương lai của các doanh nghiệp kính PV Trung Quốc cũng sẽ xem xét các hạn chế về tiêu thụ năng lượng của tỉnh, mở rộng sang các khu vực như Quảng Tây có công suất năng lượng dư thừa.

Hiện nay, công suất sản xuất kính PV chủ yếu tập trung ở các tỉnh như An Huy, Giang Tô và Quảng Tây, gần với nguồn nguyên liệu thô và có hỗ trợ mạnh mẽ từ các tấm pin năng lượng mặt trời hạ nguồn. Ngoài ra, các khu vực có các doanh nghiệp hàng đầu cũng sẽ là khu vực chính để mở rộng công suất trong tương lai.

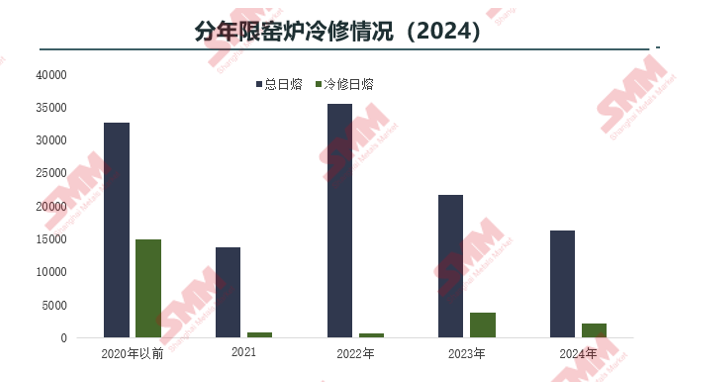

Phân tích Phía Cung Kính PV Trung Quốc (Xem xét Việc Đóng Cửa và Cắt Giảm Sản Lượng theo Tỉnh)

Kể từ quý 3 năm 2024, điều kiện thị trường đã nhanh chóng hạ nhiệt, dẫn đến tần suất đóng cửa lò nung, sửa chữa lạnh và cắt giảm sản lượng tăng lên.

Phân tích Phía Cung Kính PV Trung Quốc (Xem xét Chi Tiết Các Lò Nung Cắt Giảm Sản Lượng)

Các doanh nghiệp hàng đầu đã đi đầu trong việc cắt giảm sản lượng, đưa nguồn cung của ngành trở lại giai đoạn điều chỉnh hợp lý.

Từ góc độ tuổi thọ của lò nung sửa chữa lạnh, mặc dù số lượng lò nung sửa chữa lạnh đã tăng vọt chưa từng có vào năm 2024, hơn 70% lò nung được xây dựng và đưa vào hoạt động trước năm 2020, chủ yếu là do chu kỳ tuổi thọ của thiết bị đã gần hết. Các lò nung được sửa chữa lạnh sau năm 2023 là những lò có các thủ tục hoàn chỉnh như chỉ số và thay thế công suất, cho phép chúng tiếp tục sản xuất sau khi sửa chữa. Các lò nung thiếu thủ tục phải bổ sung tài liệu trước khi khởi động lại. Ngoài ra, hầu hết các lò nung mới xây dựng đang được sửa chữa lạnh vào năm 2024 đều hoạt động ở nhiệt độ thấp do điều kiện thị trường yếu, dẫn đến sản lượng thấp hơn. Những lò nung này có chi phí sản xuất thấp hơn và đã lựa chọn sửa chữa lạnh do áp lực lợi nhuận.

Năm 2024, các doanh nghiệp hàng đầu đã tiến hành đại tu lạnh và cắt giảm sản lượng đáng kể. Mặc dù họ không phải là những người đầu tiên bắt đầu cắt giảm, nhưng các kế hoạch gần đây vẫn bao gồm những cắt giảm đáng kể. Do nhu cầu về tấm pin quang điện giảm sút, hai doanh nghiệp hàng đầu trong ngành vẫn có kế hoạch cắt giảm sản lượng gần 3.000 tấn/ngày vào tháng 12, với một số doanh nghiệp lớn cũng có kế hoạch cắt giảm thêm.

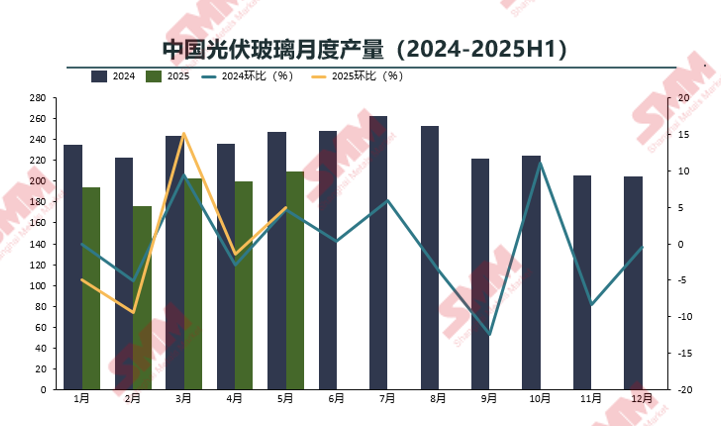

Phân tích về mặt cung kính quang điện Trung Quốc (Xu hướng sản lượng hàng tháng)

Các doanh nghiệp hàng đầu đã đi đầu trong việc cắt giảm sản lượng, đưa nguồn cung của ngành trở lại giai đoạn điều chỉnh hợp lý.

Sản lượng kính quang điện năm 2025 dự kiến sẽ giảm đáng kể do các lò nung đóng cửa sớm và cắt giảm sản lượng. Mặc dù có các dây chuyền mới đi vào hoạt động trong nửa đầu năm, nhưng các doanh nghiệp kính trong nước có thể sẽ tiếp tục đóng cửa và cắt giảm khi điều kiện thị trường suy yếu, khiến sản lượng khó có thể vượt qua mức năm 2024.

Giá kính dự kiến sẽ giảm thêm vào tháng 6, gần với mức giá vốn, khiến các doanh nghiệp lên kế hoạch cắt giảm sản lượng và đại tu lạnh do áp lực hoạt động và xu hướng trong tương lai.

Phân tích về mặt cung kính quang điện ở nước ngoài

Do tài nguyên quặng và lao động ở nước ngoài dồi dào, cũng như tránh được các chính sách, năng lực sản xuất kính ở nước ngoài đã tăng trưởng nhanh chóng trong những năm gần đây, chủ yếu thông qua các doanh nghiệp trong nước thành lập nhà máy ở nước ngoài. Tuy nhiên, các chính sách ở nước ngoài dự kiến sẽ được thắt chặt hơn và các doanh nghiệp nước ngoài sẽ tăng cường sản xuất tự cung tự cấp.

Hiện nay, năng lực sản xuất kính quang điện ở nước ngoài chủ yếu tập trung ở Việt Nam, Malaysia và Ấn Độ, nơi có nguyên liệu thô thuận tiện và giá cả cạnh tranh, với sự hỗ trợ mạnh mẽ từ các doanh nghiệp tấm pin quang điện hạ nguồn. Các công suất mới dự kiến sẽ tập trung vào các khu vực có các doanh nghiệp tấm pin quang điện và thị trường quang điện tăng trưởng nhanh như châu Âu và Mỹ, với các công suất mới đang được lên kế hoạch ở Canada và Trung Đông.

Phân tích xu hướng nhu cầu trong và ngoài nước

Nhu cầu thị trường quang điện toàn cầu

Theo triển vọng trung lập, quy mô thị trường toàn cầu về lắp đặt quang điện mới dự kiến sẽ đạt 562 GW vào năm 2025.

Các khu vực Trung Đông và châu Phi sẽ duy trì mức tăng trưởng hai con số, trong khi Nam Mỹ sẽ chuyển sang tăng trưởng âm.

►Bình luận của SMM

Khu vực Châu Á - Thái Bình Dương (không bao gồm Trung Quốc): Chương trình Ưu đãi Liên kết Sản xuất (PLI) của Ấn Độ và danh sách tấm pin quang điện ALMM đặt ra yêu cầu sản xuất tại địa phương để đáp ứng nhu cầu tiêu thụ tại địa phương. SMM dự đoán sẽ có sự tăng trưởng đáng kể ở Ấn Độ vào năm 2025 và 2026, với tốc độ tăng trưởng chậm dần từ năm 2027 đến 2032 theo Kế hoạch Năng lượng Quốc gia của Ấn Độ. Indonesia đã nổi lên là thị trường tăng trưởng nhanh nhất ở Đông Nam Á, với kế hoạch bổ sung 4,7 GW công suất lắp đặt năng lượng mặt trời mới vào năm 2030 theo Kế hoạch Mua sắm Điện (RUPTL) địa phương.

Châu Âu: Đức đã thực thi "Luật Đỉnh điểm PV" vào tháng 2, tạm ngừng trợ cấp trong thời kỳ giá điện âm, điều này đã cản trở thị trường lớn nhất ở châu Âu. Quá trình bản địa hóa Đạo luật Công nghiệp Số không (NZIA) đã bị cản trở bởi các vấn đề về cung ứng nguyên liệu thô, khiến nhiều kế hoạch khó có thể được thực hiện.

Châu Mỹ: Ở Bắc Mỹ, công suất lắp đặt mới trung bình hàng năm ở Mỹ, Canada và Mexico sẽ ổn định ở mức 51-53 GW từ năm 2026 đến 2030. Ở Nam Mỹ, cơ sở hạ tầng điện yếu kém của Brazil đặt ra thách thức cho việc truyền tải và phân phối điện mặt trời, dẫn đến xu hướng tăng trưởng âm tổng thể trong khu vực.

Trung Đông: Ả Rập Xê Út đã đề xuất "Tầm nhìn 2030", Các Tiểu vương quốc Ả Rập Thống nhất (UAE) đã khởi động nhiều dự án PV, và các quốc gia vùng Vịnh khác đang tích cực theo đuổi quá trình chuyển đổi sang năng lượng sạch. Lợi thế tự nhiên của Trung Đông là bức xạ mặt trời cao khiến đây trở thành thị trường PV có tiềm năng tăng trưởng lớn nhất.

Châu Phi: Sau khi trải qua sự co lại của thị trường Nam Phi và sự chậm trễ trong phát triển dự án Bắc Phi vào năm 2024, Châu Phi đã công bố khoảng 40 GW các dự án mới, cùng với các dự án đã bị trì hoãn trước đó, dự kiến sẽ được kết nối vào lưới điện vào cuối năm 2025, đặc biệt là các dự án đấu thầu ở Algeria. SMM dự đoán tốc độ tăng trưởng kép hàng năm tương đối cao từ năm 2025 đến 2028, với tốc độ tăng trưởng chậm lại từ năm 2029 đến 2030 do các yếu tố như chi phí tài chính cao và cơ sở hạ tầng lưới điện không đủ.

Tình trạng hoạt động hiện tại của các tấm pin Trung Quốc

Mức tồn kho tấm pin PV của Trung Quốc tương đối hợp lý, có chỗ cho sự phục hồi sau khi giảm.

Vào năm 2025, nguồn cung tấm pin sẽ bắt đầu cắt giảm sản lượng từ tháng 5, và nhu cầu suy yếu sẽ dẫn đến sự mất cân bằng cung - cầu đáng kể đối với tấm pin. Dựa trên tình hình cung - cầu hiện tại của tấm pin, mức tồn kho tương đối thấp, với lượng tồn kho tấm pin đạt mức thấp nhất trong năm vào tháng 5. Việc tích tụ tồn kho có thể tiếp tục sau đó. Sau khi trải qua điểm thấp nhất của chuỗi giá trong ngành, giá mô-đun vẫn có khả năng phục hồi.

Hiện nay, chi phí của các doanh nghiệp tích hợp và các doanh nghiệp chuyên sản xuất mô-đun đang bị đảo ngược, với tình trạng lỗ ở tất cả các phân khúc vật liệu chính. Tổng chi phí vật liệu phụ cao, vượt quá chi phí vật liệu chính. Chi phí phi silicon đã trở thành đường sống còn của các doanh nghiệp, khiến phân khúc mô-đun nói chung có lợi nhuận cao nhất, chủ yếu được quyết định bởi mô hình cung cầu. Sau đó, các doanh nghiệp tích hợp sẽ chủ động thực hiện các biện pháp để đảm bảo vị thế tương đối có lợi.

Triển vọng toàn cầu cho thị trường mô-đun quang điện trong tương lai

Tỷ trọng nhu cầu ở nước ngoài tiếp tục tăng, lắp đặt phân tán dự kiến sẽ tăng tốc

Trong giai đoạn dư thừa cung ứng nói chung, tốc độ mở rộng tổng thể công suất mô-đun quang điện dự kiến sẽ chậm lại từ năm 2024 đến năm 2027. Công suất PERC sẽ dần bị thị trường loại bỏ, với công suất TOPCon dẫn đầu. Các mức tăng công suất trong tương lai sẽ chủ yếu đến từ các khoản đầu tư mới và mở rộng các tuyến công nghệ mới, bao gồm HJT, BC, mô-đun linh hoạt nhẹ, mô-đun màng mỏng, v.v. Sau năm 2026, với sự trưởng thành của công nghệ perovskite, một vòng sản xuất mô-đun mới sẽ bắt đầu.

Các thị trường quang điện lớn trên toàn cầu, bao gồm Ấn Độ, Mỹ và châu Âu, có kế hoạch mở rộng công suất mô-đun quang điện trong nước. Dự kiến phần lớn các công suất này sẽ đi vào hoạt động đầy đủ vào năm 2026.

Tỷ trọng các lắp đặt mới của Trung Quốc đang giảm dần theo năm. Các khu vực truyền thống đang trải qua nhu cầu yếu và chu kỳ tồn kho bão hòa, không có tiềm năng tăng trưởng bùng nổ trong thời gian tới. Các nước mới nổi như Ả Rập Xê Út và Các Tiểu vương quốc Ả Rập Thống nhất đang trở thành động lực chính. Dự kiến các lắp đặt tập trung ở nước ngoài sẽ vượt qua các lắp đặt tập trung trong nước của Trung Quốc trong năm nay.

Về lắp đặt phân tán, với việc xây dựng các hệ thống điện mới và sự tập trung của quốc gia vào việc thực hiện sáng kiến “Hàng nghìn hộ gia đình ủng hộ năng lượng mặt trời” để khám phá và thúc đẩy chuyển đổi năng lượng nông thôn sạch và carbon thấp, ứng dụng quang điện phân tán trong tương lai sẽ trở nên phổ biến và sâu rộng hơn. Sự tích hợp với các ngành công nghiệp khác nhau sẽ trở nên chặt chẽ hơn và sẽ hình thành sự phát triển tích hợp với các công nghệ như ESS và lưới điện thông minh. Do đó, nhu cầu phân tán trong tương lai sẽ vẫn là một mức tăng ổn định trong nhu cầu quang điện, nhưng dự kiến sự mở rộng cũng sẽ chậm lại từ năm 2027.

》Nhấp vào đây để xem báo cáo đặc biệt về Hội nghị Công nghiệp kim loại nhỏ SMM (lần thứ 13) năm 2025