Tại Hội nghị Khai khoáng Indonesia và Hội nghị Thượng đỉnh Kim loại Quan trọng 2025 - Hội nghị Công nghiệp Thiếc Đông Nam Á 2025, do Công ty TNHH Công nghệ và Thông tin SMM (SMM) tổ chức, với sự hỗ trợ của Bộ Ngoại giao Indonesia là đơn vị hỗ trợ của chính phủ, và đồng tổ chức bởi Hiệp hội các nhà khai thác Niken Indonesia (APNI), Sở Giao dịch Hàng hóa Tương lai Jakarta và Mạng lưới Tài nguyên Than Trung Quốc, ông Mingfu Li, Giám đốc Công ty TNHH Kim loại Qiandao tại thành phố Cát Cưu, đã chia sẻ những hiểu biết về chủ đề "Phân tích tình trạng cung cấp quặng thiếc Myanmar và tác động của chính sách".

Phân bố tài nguyên quặng thiếc toàn cầu

Tổng quan về trữ lượng và sản lượng quặng thiếc toàn cầu

Theo USGS, trữ lượng thiếc toàn cầu năm 2024 là 5,254 triệu tấn, với năm quốc gia có trữ lượng lớn nhất chủ yếu tập trung ở Trung Quốc (19%), Indonesia (15,23%), Myanmar (13,32%), Úc (11,8%), Nga (8,76%) và Brazil (7,99%).

Về sản lượng, Trung Quốc (71.000 tấn), Indonesia (52.500 tấn), Myanmar (24.000 tấn), Peru (33.000 tấn) và Cộng hòa Dân chủ Congo (26.000 tấn) chiếm tổng cộng 71,64% sản lượng toàn cầu.

Phân bố tài nguyên quặng thiếc

Hiện nay, hơn 70 quốc gia (khu vực) đang tham gia vào việc thăm dò, phát triển và sử dụng tài nguyên quặng thiếc. Trên toàn cầu, có 218 mỏ thiếc, trong đó có 61 mỏ có tài nguyên vượt quá 10.000 tấn và 16 mỏ có tài nguyên vượt quá 100.000 tấn.

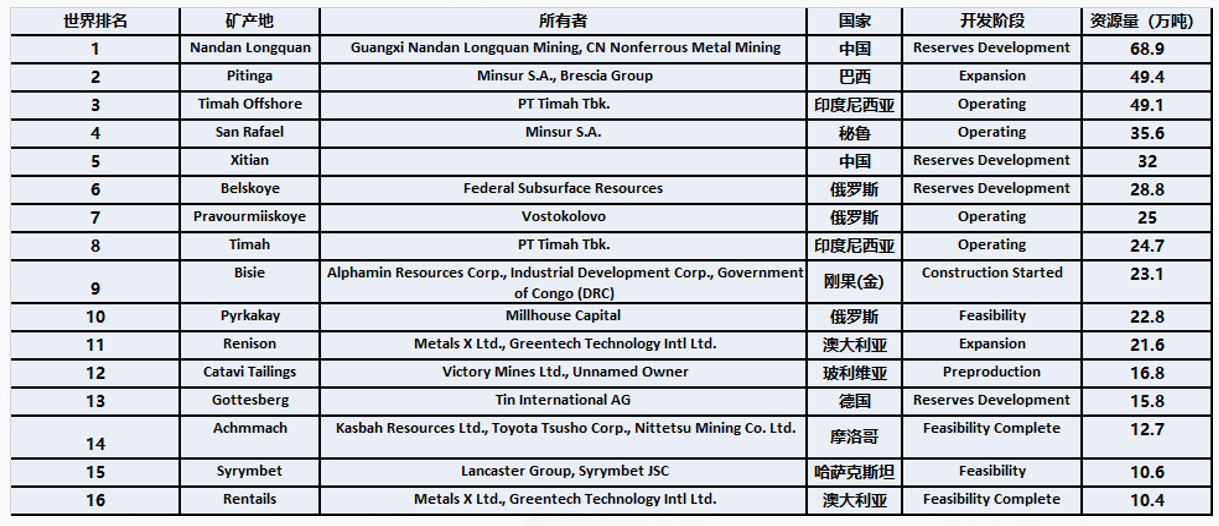

Các mỏ thiếc lớn trên toàn cầu

Tổng tài nguyên của các mỏ thiếc có hơn 1 triệu tấn trên toàn cầu lên tới 4,47 triệu tấn, chiếm khoảng 40-50%.

Tình hình hiện tại và phát triển quặng thiếc ở Myanmar

Tình hình tài nguyên ở bang Wa

Tài nguyên khoáng sản ở bang Wa được chia thành ba phần chính:

1. Khu mỏ vàng Khu đặc biệt Nandeng, được phát hiện sớm nhất, với các khoáng sản chính bao gồm kẽm oxit, quặng chì-kẽm và lưu huỳnh kẽm, trong khi các khoáng sản khác không có quy mô.

2. Khu mỏ Longtan, với các khoáng sản chính là quặng thiếc, quặng chì-kẽm và quặng vàng.

3. Khu mỏ Mansang (Bangka), hiện là khu mỏ lớn nhất về quy mô, với các khoáng sản chính là quặng thiếc, quặng chì-kẽm và quặng antimon Bangyang. Trong đó, quặng đa kim loại thiếc Bangka và quặng antimon Bangyang là những khu vực khai thác mới được phát hiện trong những năm gần đây.

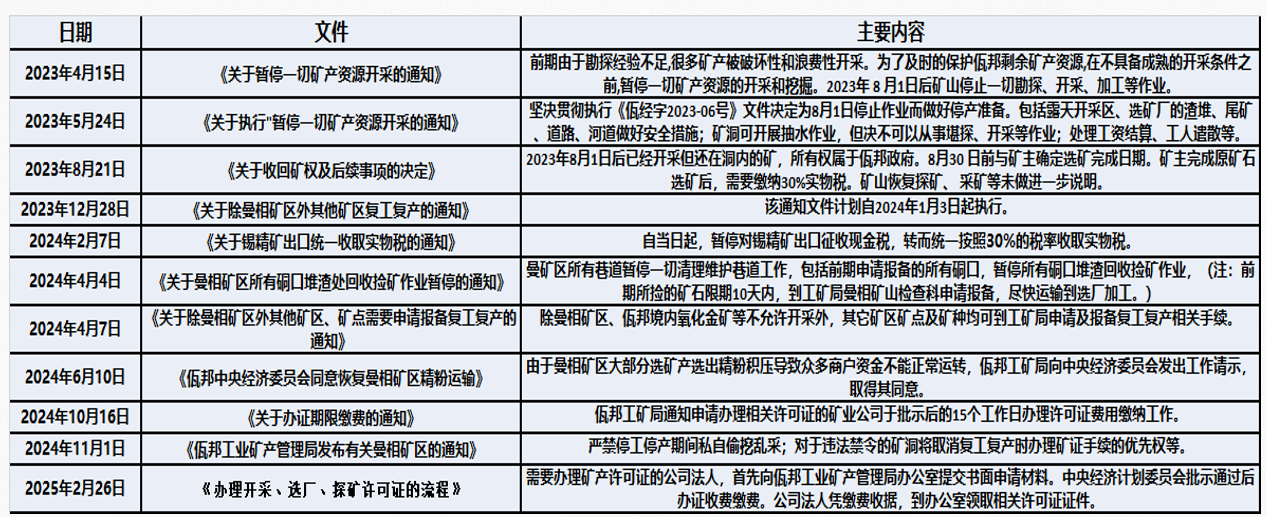

Chính sách xuất khẩu của bang Wa

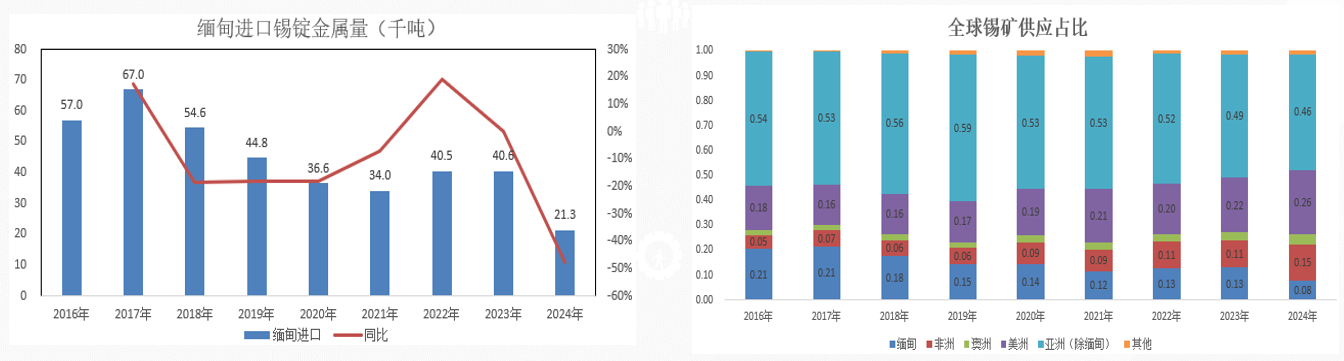

Nguồn cung và thị phần toàn cầu của quặng thiếc Myanmar

Năm 2024, Myanmar đã nhập khẩu 21.300 tấn quặng thiếc (tính theo hàm lượng kim loại), giảm 47,54% so với cùng kỳ năm trước. Đến tháng 4 năm 2025, lượng quặng nhập khẩu (tính theo hàm lượng vật lý) là khoảng 3.600 tấn, giảm 20% so với cùng kỳ năm trước.

Do khai thác quá mức trong những năm trước, hàm lượng quặng ở bang Wa đã giảm dần hàng năm. Cùng với sự thay đổi chính sách vào năm 2023, thị phần của Myanmar trong nguồn cung quặng thiếc toàn cầu đã giảm xuống còn 8%, và trong quý 1 năm nay tiếp tục giảm xuống còn 3%.

Tình hình thị trường hiện tại của các mỏ thiếc ở bang Wa

Nhiều nhà máy tuyển quặng

Hiện tại, có khoảng 30 nhà máy tuyển quặng, với công suất xử lý từ 50 tấn/ngày đến 3.000 tấn/ngày. Hơn 30% trong số các nhà máy này có công suất xử lý hàng ngày vượt quá 1.000 tấn.

Quặng từ mỏ không đủ

Có khoảng 2 triệu tấn quặng được dự trữ tại nhiều địa điểm khác nhau, với hàm lượng thiếc khác nhau. Hàm lượng tổng thể tương đối thấp. Hiện tại, hầu hết các nhà máy tuyển quặng không có lượng quặng hàm lượng cao dự trữ đáng kể. Hàm lượng thấp dẫn đến chi phí sản xuất cao, lợi nhuận sản xuất thấp, thậm chí lỗ.

Công nghệ tuyển quặng tiên tiến

Thiết bị khai thác hiệu quả, như thiết bị đào lớn, máy khoan đá, máy gạt và xe tải khai thác, đã được đưa vào sử dụng. Các nhà máy tuyển quặng tiên tiến đã được xây dựng, với công nghệ tuyển quặng thậm chí vượt trội so với mức độ chung trong nước.

Nhiều hầm mỏ

Theo thống kê chưa đầy đủ, hàng trăm hầm mỏ, lớn và nhỏ, đã được khai thác tại khu vực khai thác Mangxiang. Hiện tại, do lệnh cấm khai thác, tất cả các hoạt động khai thác đã dừng lại và chi phí bảo trì cho các hầm mỏ rất cao.

Loại và chi phí của quặng thiếc nhập khẩu từ Myanmar

►Loại quặng tinh

Quặng thiếc mà Myanmar xuất khẩu sang Trung Quốc ở giai đoạn này: khoảng 20% là quặng tinh tuyển nổi với hàm lượng khoảng 10%, khoảng 60% là quặng tinh tuyển nặng với hàm lượng khoảng 17-18% và khoảng 20% là quặng thiếc với hàm lượng khoảng 20%.

►Chi phí quặng thiếc

Chi phí quặng thiếc = thuế chính phủ + phí xử lý tại nhà máy tuyển khoáng + chi phí hậu cần và vận chuyển

Thuế chính phủ: bao gồm thuế hàng hóa (cho quặng có hàm lượng trên 20%) và thuế tiền mặt (cho quặng có hàm lượng trên 20%).

Phí xử lý tại nhà máy tuyển khoáng: Phí xử lý trung bình cho quặng thô là hơn 200 nhân dân tệ/tấn. Do đó, quặng thô có hàm lượng khoảng 0,8 hiện được coi là quặng cân bằng, và chỉ quặng có hàm lượng trên 1% mới tạo ra lợi nhuận nhỏ.

Chi phí hóa chất: Dựa trên chi phí hóa chất được sử dụng trong quy trình tuyển khoáng trong những năm gần đây, do hóa chất được nhập khẩu hoàn toàn từ Trung Quốc và hàm lượng quặng thô đang giảm dần, chi phí hóa chất sẽ tăng dần. Đây cũng sẽ là một trong những nguyên nhân chính khiến chi phí quặng thiếc của Myanmar tăng lên.

Thị trường và chính sách quặng thiếc tại Myanmar

►Tình hình xuất khẩu quặng thiếc

Yêu cầu xuất khẩu ngày càng nghiêm ngặt. Một mặt, điều này được thể hiện trong các hạn chế về tải trọng hậu cần. Ngoài ra, chỉ có hơn 40 đơn vị trong đội xe vận tải, và các loại quặng khác cũng được vận chuyển cùng một lúc, dẫn đến tình trạng thiếu xe tải.

Mặt khác, điều này được thể hiện trong quy trình xử lý chứng từ xuất khẩu kéo dài của hải quan. Trước đây, các công ty xuất khẩu tự thực hiện lấy mẫu và thử nghiệm để khai báo hải quan. Hiện nay, Hải quan Vân Nam thực hiện nghiêm ngặt chính sách nhập khẩu hàng hóa. Xuất khẩu quặng thiếc yêu cầu phải hẹn trước với hải quan, sau đó sắp xếp cho các bộ phận kiểm tra chất lượng, cục cung cấp quặng, cơ quan hải quan, v.v., có mặt để lấy mẫu và thử nghiệm.

Tình hình tài nguyên ở miền Nam Myanmar

Tình hình tài nguyên ở bang Wa miền Nam: Có nhiều mỏ vonfram-thiếc ở miền Nam Myanmar, với ba khu vực tập trung quặng chính từ bắc xuống nam: Pinlaung, Tavoy và Myeik.

Mỏ thiếc Mawchi, nằm trong khu vực tập trung quặng Pinlaung, là một mỏ vonfram-thiếc đẳng cấp thế giới với trữ lượng quặng ước tính là 350.000 tấn. Trước Chiến tranh thế giới thứ hai, đây là mỏ lớn nhất trên toàn cầu. Tuy nhiên, do bị hư hại bởi chiến tranh và hàm lượng quặng giảm dần, hiện nay mỏ đã chuyển sang khai thác thủ công, với sản lượng hàng năm dưới 100 tấn.

Khu vực tuyển quặng thiếc Tavoy hiện khai thác khoảng 400 nghìn tấn quặng thiếc, phần lớn được vận chuyển sang Thái Lan để nấu chảy.

Khu vực khai thác Tanintharyi, nằm ở phía nam bang Wa, có sản lượng hàng năm khoảng 400 nghìn tấn, chủ yếu đến từ các mỏ vừa và nhỏ.

Tình hình tài nguyên ở miền Nam Myanmar

Nó cung cấp một giới thiệu về tình hình tài nguyên ở miền Nam Myanmar.

Nhập khẩu ở miền Nam, Tác động của động đất

Phân tích Nhập khẩu Quặng Thiếc ở Myanmar

►Giảm hàm lượng mỏ, Giảm tỷ lệ nhập khẩu quặng thiếc Myanmar

Từ năm 2012, Myanmar đã trở thành một nguồn cung cấp nguyên liệu thiếc quan trọng cho Trung Quốc, chiếm hơn 80% lượng nhập khẩu. Khối lượng xuất khẩu sang Trung Quốc đã tăng dần theo năm, đạt đỉnh vào năm 2016 với lượng nhập khẩu 474.600 tấn quặng thiếc và quặng cô đặc có hàm lượng thiếc thực tế. Kể từ đó, nó đã giảm dần hàng năm, với hàm lượng quặng thiếc Myanmar cũng giảm từ mức ban đầu là 10% xuống chỉ còn 1%-2% hiện nay.

Khai thác hầm lò đã làm tăng khó khăn và chi phí khai thác. Sau khi chuyển sang các khu vực có độ cao thấp, một lượng lớn quặng đã chuyển sang quặng sunfua, với nhiệt độ cao và nước nóng tạo ra những thách thức lớn, dẫn đến sự giảm sút rõ rệt trong sản lượng quặng. Từ năm 2018, sản lượng quặng thiếc của Myanmar đã cho thấy xu hướng giảm rõ rệt.

►Lệnh cấm khai thác mỏ của Myanmar làm dấy lên lo ngại về nguồn cung cấp thị trường

Vào cuối tháng Tư, chính phủ bang Wa ở Myanmar đã công bố một chính sách tạm dừng tất cả các hoạt động thăm dò, khai thác và chế biến tại các mỏ sau ngày 1 tháng 8 năm 2023. Trước đây, Trung Quốc phụ thuộc rất nhiều vào Myanmar để nhập khẩu quặng thiếc, với tỷ lệ luôn duy trì ở mức trên 75%. Hiện tại, các nhà máy tuyển quặng đang dần nối lại hoạt động và sản lượng dự kiến sẽ phục hồi. Tuy nhiên, trọng tâm chính vẫn là khi nào các mỏ sẽ nối lại sản xuất.

Tóm tắt và Triển vọng

Phân tích này kết hợp sản xuất, chế biến, hậu cần, vận chuyển và môi trường đầu tư ở Myanmar.

Khu vực bang Wa: Hiện tại, các nhà máy tuyển quặng ở khu vực Myanmar đang dần nối lại hoạt động, nhưng thời điểm nối lại sản xuất của các mỏ vẫn chưa chắc chắn. Khu vực này có lượng tồn kho lớn, nhưng hàm lượng quặng không cao và chi phí chế biến tương đối cao. Do đó, đơn giá hiện tại không đủ để trang trải chi phí sản xuất ở nhiều khía cạnh khác nhau, và tác động lên nguyên liệu thô là đáng kể. Nếu việc khắc phục tại khu vực bang Wa được hoàn thành với kết quả tốt, phẩm cấp của quặng thô trong khu vực có thể được cải thiện, và độ khó chế biến có thể giảm theo đó.

Khu vực khai thác phía Nam: Tại các khu vực như Loikaw và Tavoy, một vài nhà máy mới chỉ bắt đầu dần dần nối lại sản xuất. Do tình hình không ổn định và mùa mưa đang diễn ra, khó khăn trong vận chuyển vẫn tồn tại, và các vật liệu sản xuất cần thiết không thể được mua kịp thời, dẫn đến việc tạm dừng sản xuất.

Châu Phi là một trong những động lực chính thúc đẩy sự tăng trưởng sản xuất quặng thiếc trong tương lai, với sự gia tăng sản xuất dần dần được quan sát thấy sau năm 2018. Trong những năm gần đây, khi khu vực này không ngừng nâng cao trình độ cơ giới hóa sản xuất, chuyển từ khai thác thủ công truyền thống hoặc quy mô nhỏ, sản lượng quặng thiếc đã tăng lên từng năm.

Cuối cùng, bài viết cung cấp một giới thiệu ngắn gọn về Công ty TNHH Kim loại Qiandao Cá Cơ.

》Nhấp để xem báo cáo đặc biệt về Hội nghị Khai thác mỏ và Hội nghị Kim loại quan trọng Indonesia 2025