SMM ngày 4 tháng 6:

Giá nhôm giảm trước sau đó tăng trong tháng 5, với mức trung bình giá dần hồi phục lên trên 20.000 nhân dân tệ/tấn. Giá nhôm giao ngay trung bình trong tháng 5 (theo lịch) là 20.126 nhân dân tệ/tấn, tăng 0,9% so với tháng trước. Giá ADC12 đi theo xu hướng giảm nhưng không tăng, với giá trung bình tháng 5 giảm 1,5% so với tháng trước. Tính đến ngày 4 tháng 6, báo giá SMM ADC12 giảm 300 nhân dân tệ/tấn so với tháng trước xuống còn 20.000-20.200 nhân dân tệ/tấn.

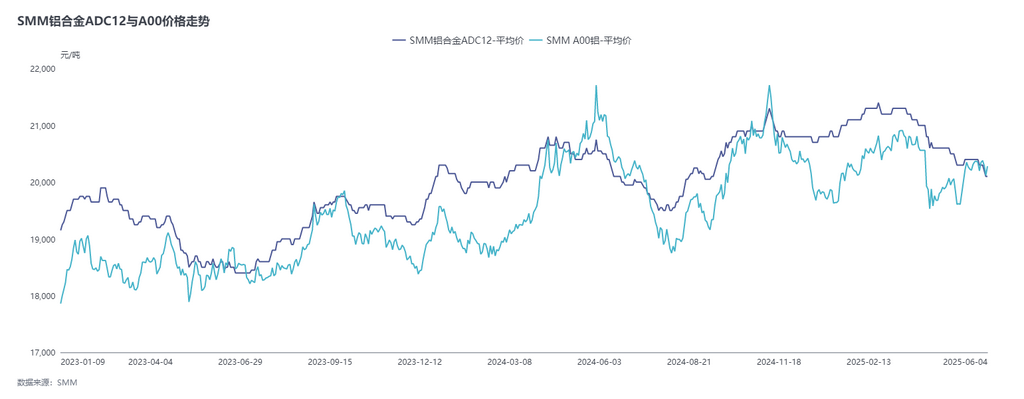

Dưới đây là xu hướng giá và chênh lệch giữa A00 và ADC12 trong những năm gần đây:

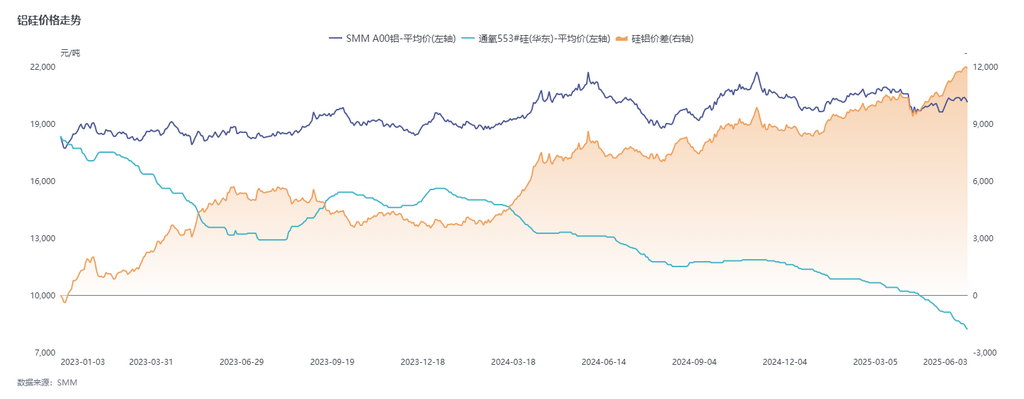

Phía chi phí, phế liệu nhôm, chiếm gần 90% trong thành phần chi phí chính của ADC12, ảnh hưởng đáng kể đến biến động giá. Mặc dù giá giảm vào đầu tháng, nhưng lưu thông thị trường giảm đã khiến các thương nhân từ chối điều chỉnh giá, cung cấp hỗ trợ chi phí mạnh mẽ. Giữa tháng, giá nhôm nguyên sinh tăng liên tiếp đã đẩy giá phế liệu nhôm lên cao hơn, tăng áp lực truyền tải chi phí cho các doanh nghiệp. Đối với chi phí silic, giá silic #553 thổi oxy tiếp tục giảm, giảm tổng cộng 1.100 nhân dân tệ/tấn xuống còn 8.300 nhân dân tệ/tấn trong tháng 5, dần thu hẹp tỷ lệ chi phí. Nhìn chung, mặc dù giá một số nguyên liệu thô giảm, nhưng giá phế liệu nhôm dao động ở mức cao đã khiến gánh nặng chi phí tổng thể vẫn nặng nề. Tổn thất sản xuất lý thuyết vẫn tiếp diễn trong suốt tháng và mở rộng hơn vào cuối tháng khi giá thanh hợp kim thành phẩm giảm nhiều hơn chi phí.

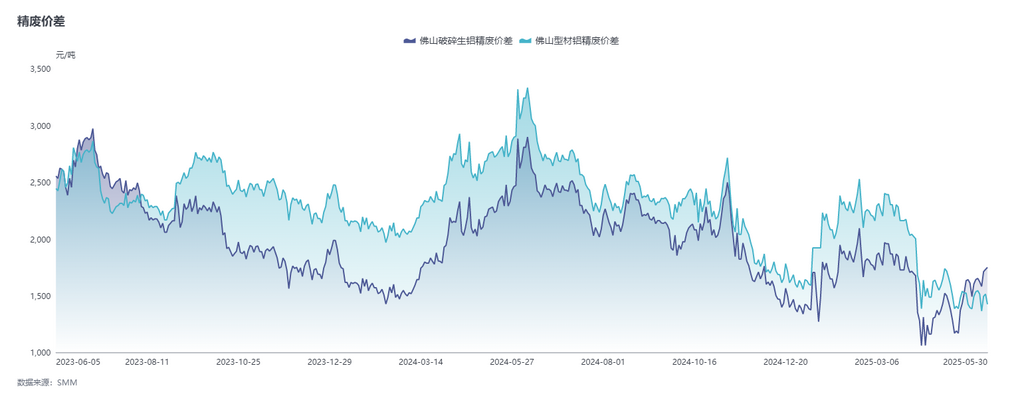

Dưới đây là chênh lệch giá giữa nhôm A00 và phế liệu nhôm:

Dưới đây là xu hướng giá của silic và nhôm:

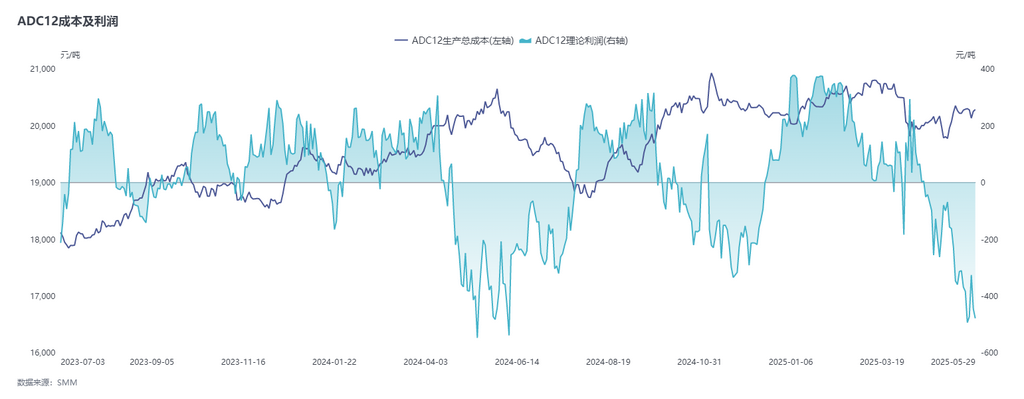

Dưới đây là lợi nhuận trung bình quốc gia của ADC12:

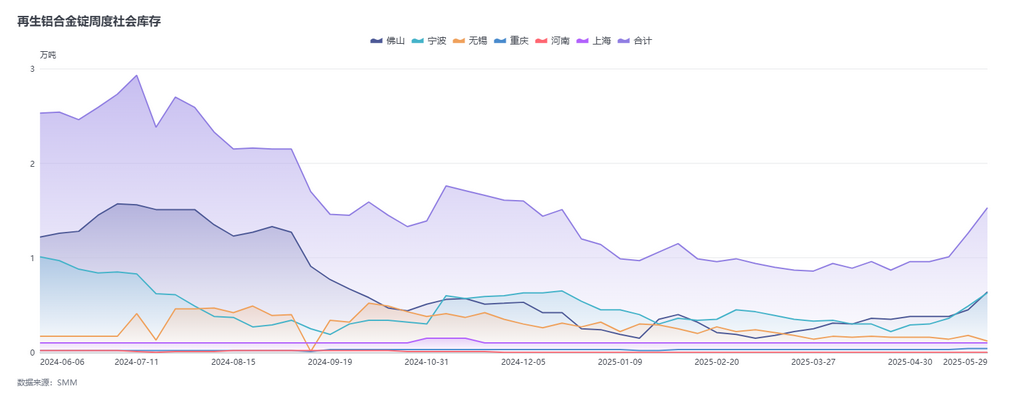

Phía cầu, Nhu cầu tháng 5 vẫn chịu áp lực, trở thành yếu tố chính hạn chế giá cả. Đặc điểm mùa thấp điểm truyền thống dần xuất hiện và sâu sắc hơn, với cả đơn đặt hàng trong nước và nước ngoài đều giảm, dẫn đến giao dịch thị trường chung chậm chạp. Ngoài ra, biến động giá nhôm đáng kể trong tháng 5 đã làm tăng tâm lý chờ xem của hạ nguồn, tăng áp lực bán hàng cho các doanh nghiệp nhôm thứ cấp và tích lũy liên tục hàng tồn kho thành phẩm. Do đó, giá hợp kim nhôm thứ cấp phải đối mặt với tình thế khó xử "giảm nhiều hơn là tăng". Mặc dù tuyên bố chung về giảm thuế quan lẫn nhau trong cuộc đàm phán thương mại Trung - Mỹ tại Geneva vào giữa tháng đã phát đi tín hiệu tích cực, nhưng không cho thấy sự thúc đẩy rõ ràng đối với tiêu thụ nhôm thứ cấp. Hơn nữa, bị hạn chế bởi mùa thấp điểm, tồn kho xã hội của hợp kim nhôm tăng đáng kể 5.740 tấn lên 15.339 tấn từ đầu tháng đến cuối tháng, tăng tốc tích lũy hàng tồn kho.

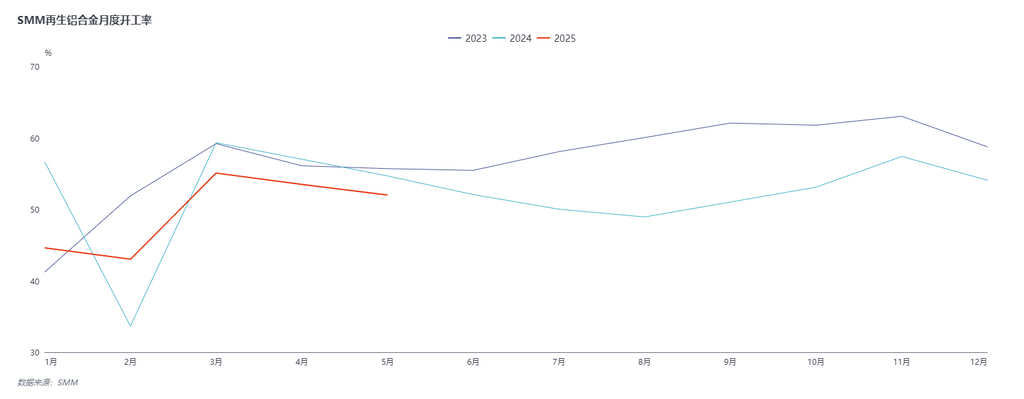

Phía cung, tỷ lệ vận hành trong lĩnh vực hợp kim nhôm thứ cấp giảm nhẹ 1,49 điểm phần trăm so với tháng trước xuống còn 52,01% trong tháng 5, giảm 2,67% so với cùng kỳ năm ngoái. Mặc dù sau kỳ nghỉ Lễ Lao động có sự phục hồi nhẹ về tỷ lệ vận hành, nhưng dưới áp lực ba mặt là chi phí cao, đơn đặt hàng không đủ và tổn thất sản xuất liên tục, tỷ lệ vận hành tổng thể của lĩnh vực cho thấy xu hướng giảm, với tình trạng cắt giảm và tạm dừng sản xuất thường xuyên. Các doanh nghiệp vừa và nhỏ bị ảnh hưởng đặc biệt nghiêm trọng, với tỷ lệ vận hành giảm đáng kể và một số công ty về cơ bản trong tình trạng ngừng hoạt động. Ngược lại, các doanh nghiệp lớn duy trì sản xuất tương đối ổn định do lợi thế vốn có. Bước vào tháng 6, mùa thấp điểm truyền thống vẫn tiếp diễn. Do tỷ lệ vận hành đã trải qua sự giảm tập trung từ tháng 4 đến tháng 5, sự giảm trong tháng 6 dự kiến sẽ bị hạn chế. Vào ngày 10 tháng 6, hợp kim nhôm đúc kỳ hạn sẽ chính thức ra mắt trên SHFE, với hợp đồng niêm yết đầu tiên là AD2511. Do thời hạn giao hàng vẫn còn xa, các doanh nghiệp nhôm thứ cấp được chỉ định là thương hiệu giao hàng sẽ không mở rộng năng lực sản xuất trong ngắn hạn và bức tranh cung không có khả năng thay đổi đáng kể do niêm yết kỳ hạn.

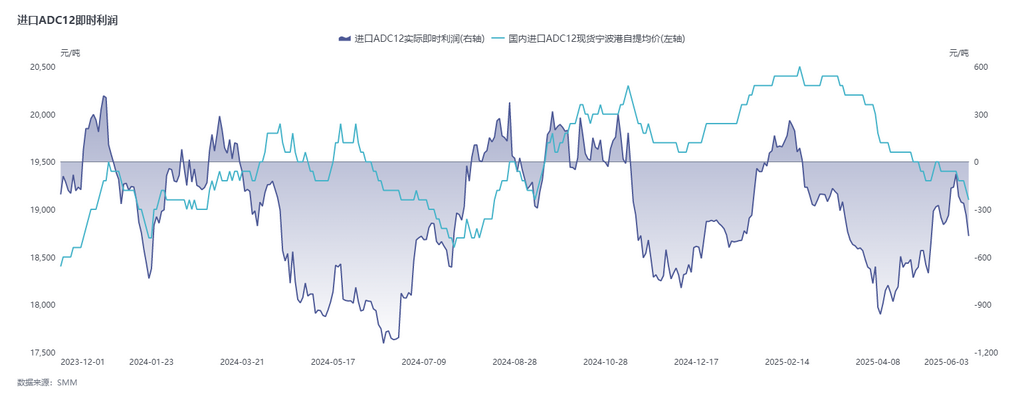

Về mặt nhập khẩu, dữ liệu hải quan cho thấy tổng lượng nhập khẩu hợp kim nhôm thô của Trung Quốc trong tháng 4/2025 đạt 86.800 tấn, giảm 30,6% so với cùng kỳ năm ngoái và 3,0% so với tháng trước. Tổng lượng nhập khẩu từ tháng 1 đến tháng 4/2025 đạt 367.800 tấn, giảm 11,4% so với cùng kỳ năm ngoái. Lượng nhập khẩu hợp kim nhôm thô trong năm 2025 vẫn duy trì dưới mức 100.000 tấn/tháng, với bốn tháng liên tiếp giảm. Vào tháng 2 năm nay, chênh lệch giá nhập khẩu đã tạm thời hồi phục từ tình trạng đảo ngược giá dài hạn lên gần mức hòa vốn. Tuy nhiên, từ cuối tháng 2 đến tháng 4, giá ADC12 ở nước ngoài tiếp tục tăng mạnh, đạt đỉnh ở mức 2.510 USD/tấn. Trong khi đó, giá giao ngay trong nước tiếp tục giảm, dẫn đến thua lỗ nhập khẩu mới tăng dần, dẫn đến sự co lại trong lượng nhập khẩu phôi hợp kim nhôm. Hiện tại, giá chào bán ở nước ngoài đã giảm xuống còn 2.380-2.400 USD/tấn, trong khi giá giao ngay nhập khẩu trong nước dao động ở mức 19.000-19.200 nhân dân tệ/tấn, với thua lỗ nhập khẩu ngay lập tức ở mức 300-500 nhân dân tệ/tấn. Cửa sổ nhập khẩu vẫn đóng cửa, cùng với kỳ vọng về nhu cầu suy yếu, lượng nhập khẩu trong quý 2 dự kiến sẽ duy trì ở mức thấp, với khối lượng hàng tháng có thể dưới 100.000 tấn.

Nhìn chung, thị trường nhôm phụ liệu trong tháng 5 vẫn trong tình trạng giằng co giữa nhu cầu yếu đi và hỗ trợ chi phí tăng cường, với yếu tố chính kéo giá xuống là nhu cầu yếu - mặc dù có sự hỗ trợ về mặt chi phí, giá SMM ADC12 cuối cùng dao động hẹp trong khoảng 20.100-20.400 nhân dân tệ/tấn, bị kéo xuống bởi tiêu thụ cuối cùng chậm chạp và nhu cầu mua yếu. Nhìn về phía trước đến tháng 6, nhu cầu dự kiến sẽ vẫn yếu, đặc biệt là khi mùa thấp điểm truyền thống sâu sắc hơn và đơn đặt hàng cuối cùng thu hẹp, điều này sẽ tiếp tục hạn chế không gian tăng giá. Tuy nhiên, hỗ trợ chi phí bắt nguồn từ nguồn cung nguyên liệu phế liệu nhôm khan hiếm có thể sẽ tiếp tục duy trì. Trong thời gian tới, cần chú ý theo dõi điều kiện cung ứng nguyên liệu và thay đổi khối lượng đơn đặt hàng. Đồng thời, việc ra mắt hợp đồng tương lai hợp kim nhôm đúc vào ngày 10 tháng 6 có thể làm tăng cường biến động giá thị trường ngắn hạn, đòi hỏi phải theo dõi tác động của nó đối với giá giao ngay trong nước và mô hình giao dịch sau khi niêm yết.

》Nhấp để xem Cơ sở dữ liệu chuỗi ngành công nghiệp kim loại SMM