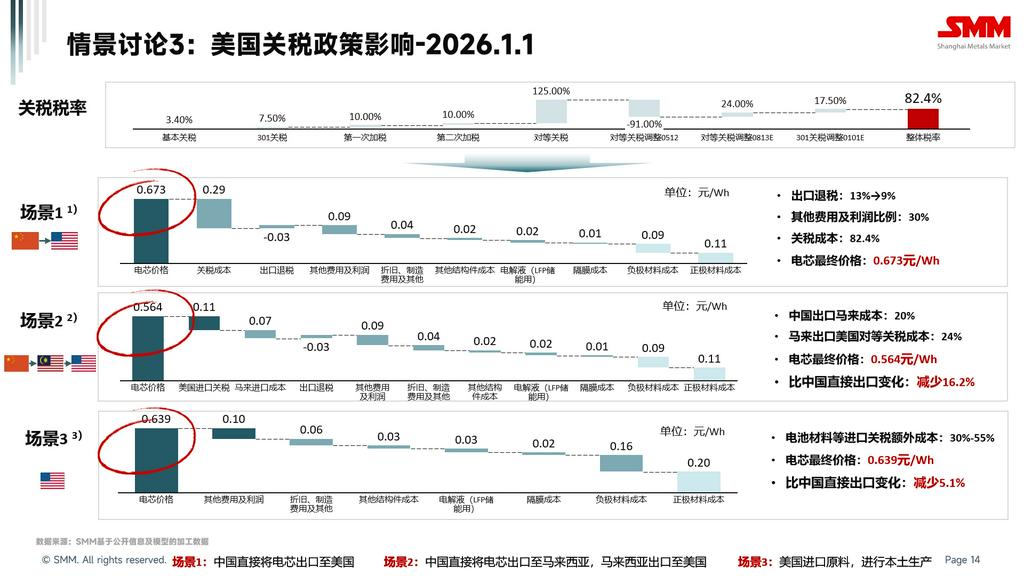

Bài viết này là phần thứ ba trong loạt bài khảo sát tác động của thuế quan Mỹ đối với Trung Quốc lên phương thức xuất khẩu và định giá pin ESS Trung Quốc sang Mỹ, xem xét ba cách tiếp cận: “xuất khẩu trực tiếp từ Trung Quốc, tái xuất khẩu qua Malaysia và sản xuất tại Mỹ”. Bài viết trước đã đề cập rằng mặc dù có nhiều bất ổn xung quanh thuế quan Mỹ hiện tại đối với Trung Quốc, các biện pháp thuế quan ESS hiện hành được chia thành ba giai đoạn: 14 tháng 5 năm 2025, 13 tháng 8 năm 2025 và 1 tháng 1 năm 2026, với mức thuế lần lượt là 40,9%, 64,9% và 82,4%.

Bài viết này, phần thứ ba trong loạt bài, nhằm mục đích phân tích tác động của sự thay đổi giá đối với pin ESS sản xuất tại Trung Quốc được xuất khẩu trực tiếp sang Mỹ, tái xuất khẩu qua Malaysia và có khả năng được sản xuất tại Mỹ bằng LFP cho ESS sau ngày 1 tháng 1 năm 2026. Một số giá trị dữ liệu là lý thuyết, có thể dẫn đến kết quả có vẻ cao. Tác giả sẽ giải thích chi tiết lý do của từng giá trị dữ liệu để cho phép độc giả tự thay thế dữ liệu liên quan để đưa ra kết luận có mục tiêu hơn.

Lấy pin ESS LFP 280Ah sản xuất trong nước làm ví dụ:

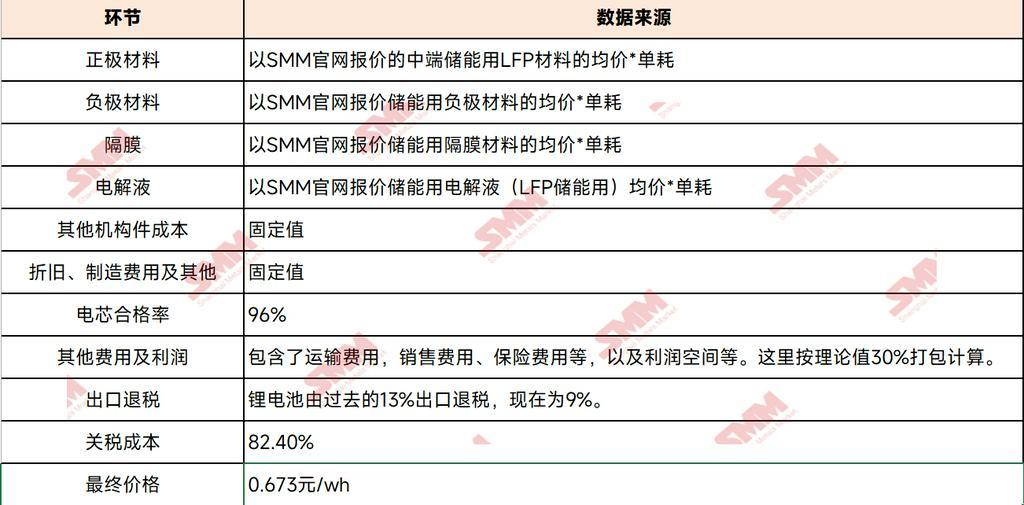

Nguồn dữ liệu và thay đổi của từng giai đoạn được thể hiện trong bảng dưới đây: Xuất khẩu trực tiếp từ Trung Quốc sang Mỹ:

Nguồn dữ liệu và thay đổi của từng giai đoạn được thể hiện trong bảng dưới đây: Tái xuất khẩu từ Trung Quốc qua Malaysia sang Mỹ:

Nguồn dữ liệu và thay đổi của từng giai đoạn được thể hiện trong bảng dưới đây: Sản xuất pin LFP tại Mỹ:

Dựa trên các tính toán trên, giả sử giá xuất khẩu trực tiếp pin từ Trung Quốc là 0,673 nhân dân tệ/Wh sau ngày 1 tháng 1 năm 2026, tái xuất khẩu qua Malaysia mang lại lợi thế về giá là 16,2%. Chi phí sản xuất trực tiếp pin ESS tại Mỹ cũng có thể mang lại lợi thế cạnh tranh tương đối trong điều kiện thuế quan cao, thấp hơn 5,1% so với giá mua trực tiếp pin Trung Quốc.

Tóm tắt trên được tổ chức như sau:

Lưu ý: Một số dữ liệu được tính toán được lấy thông qua các cuộc thảo luận và xử lý với thị trường, trong khi nhiều dữ liệu hơn được lấy từ giá trung bình tại các mức giá khác nhau trên trang web chính thức của SMM. Ngoài ra, trong các hoạt động thực tế hiện nay, chi phí tăng do thuế quan Mỹ đối với Trung Quốc chủ yếu do khách hàng nước ngoài chịu. Do đó, kết quả tính toán trong bài viết này có thể cao hơn so với giá giao dịch thực tế.

Phòng Nghiên cứu Công nghiệp Năng lượng Mới SMM

Vương Tùng 021-51666838

Mã Thụy 021-51595780

Phùng Địch Thăng 021-51666714

Lữ Ngạn Lâm 021-20707875

Chu Tri Thành 021-51666711

Trương Hạo Hán 021-51666752

Vương Tử Hàm 021-51666914

Vương Kiệt 021-51595902

Từ Dương 021-51666760

Trần Bác Lâm 021-51666836