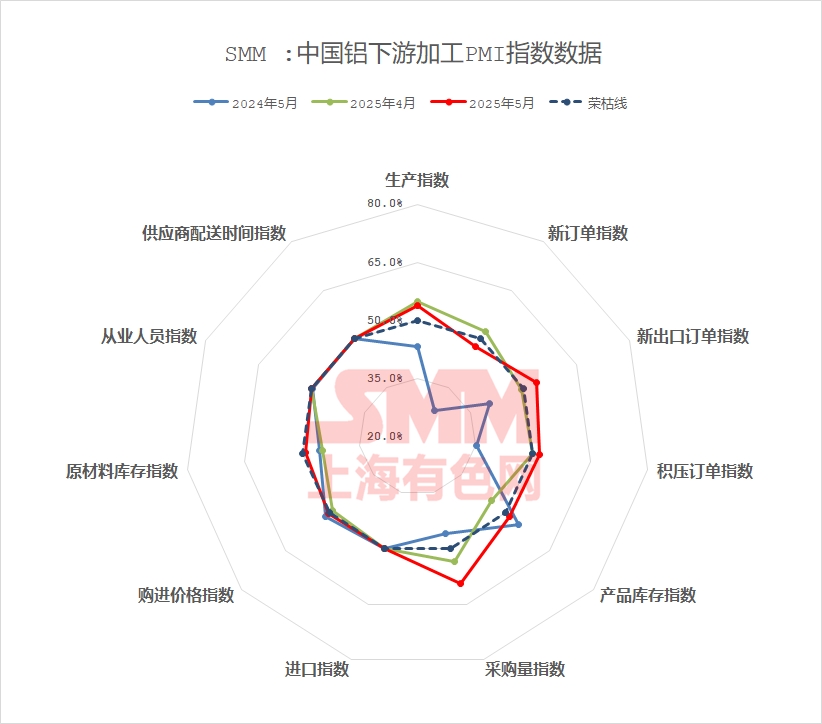

Ngày 30 tháng 5 năm 2025:

Chỉ số PMI tổng hợp của ngành chế biến nhôm trong tháng 5 được ghi nhận ở mức 49,8%, gần với mốc 50% nhưng vẫn ở trong vùng suy giảm. Chỉ số này giảm 1,8 điểm phần trăm so với tháng trước và tăng 8,7% so với cùng kỳ năm ngoái. Nguyên nhân chính là do mùa thấp điểm tháng 5 đã đến, cùng với giá nhôm dao động ở mức cao, nhu cầu sử dụng cuối cùng của ngành yếu và tăng trưởng đơn hàng mới chậm chạp. Theo lĩnh vực, trong tháng 5, ngành tấm/lá và dải nhôm trong nước bị ảnh hưởng bởi nhu cầu sử dụng cuối cùng yếu và mùa thấp điểm theo mùa, cả chỉ số sản xuất và chỉ số đơn hàng mới đều giảm xuống dưới mốc 50%. Tuy nhiên, việc giảm bớt căng thẳng thương mại Trung - Mỹ đã thúc đẩy đơn hàng xuất khẩu tăng vọt cho các lĩnh vực sử dụng cuối cùng như gia dụng và điện tử, thúc đẩy sản xuất và giảm bớt áp lực từ nhu cầu trong nước không đủ. Ngành nhôm lá tổng thể bị thu hẹp, với sự cạnh tranh gay gắt hơn về phí chế biến. Các doanh nghiệp đã chủ động kiểm soát tốc độ sản xuất để đối phó với mùa thấp điểm, nhưng các sản phẩm cao cấp như lá pin vẫn tương đối ổn định, được hỗ trợ bởi sản xuất và bán hàng của xe năng lượng mới. Trong tháng 5, một số doanh nghiệp ép đùn xây dựng ở Sơn Đông, miền đông Trung Quốc và một số khu vực ở miền nam Trung Quốc duy trì sản xuất ổn định dựa trên đơn hàng đang có, nhưng toàn ngành phải đối mặt với đơn hàng mới chậm chạp. Cùng với tình trạng đơn hàng liên quan đến bất động sản tiếp tục chậm chạp và sự truyền dẫn chậm trễ của hiệu ứng hỗ trợ từ chính quyền địa phương, vẫn còn những nghi ngờ về tính bền vững của nhu cầu ngành. Trong lĩnh vực vật liệu công nghiệp, một số nhà sản xuất khung PV hàng đầu ở miền đông Trung Quốc báo cáo rằng sản xuất của họ vẫn chưa bị ảnh hưởng bởi giai đoạn 531 do hợp tác chính với các doanh nghiệp hàng đầu và đã có được đơn hàng mới cho tháng 6, cung cấp hỗ trợ cho sản xuất trong tháng này. Tuy nhiên, không có sự thay đổi đáng kể nào trong sản xuất ép đùn ô tô trong tháng này, với đơn hàng mới chậm chạp và đơn hàng đang có chỉ đủ để duy trì sản xuất cho đến giữa tháng 6. Sản xuất dự kiến sẽ vẫn yếu trong tháng tới. Trong lĩnh vực dây và cáp nhôm, mặc dù các doanh nghiệp dây và cáp nhôm hàng đầu đã giao hàng theo kế hoạch trong tháng 5, nhưng tốc độ giao hàng đã chậm lại. Cùng với giá nhôm cao làm giảm tâm lý mua hàng của hạ nguồn, việc mua sắm tương đối thận trọng. Ngành hợp kim nhôm nguyên sinh trong tháng 5 thể hiện đặc điểm "ổn định trong áp lực và chuyển đổi cơ cấu", duy trì khả năng phục hồi sản xuất tổng thể nhưng với tâm lý chờ đợi mạnh mẽ và không vội vàng xuất khẩu. Nhu cầu hạ nguồn đối với nhôm tái chế trong tháng 5 tiếp tục xu hướng yếu kém từ tháng 4, với đặc điểm mùa thấp điểm trở nên rõ ràng hơn. Cả đơn hàng trong nước và nước ngoài đều giảm ở các mức độ khác nhau.

Cụ thể, theo loại sản phẩm:

Tấm/lá và dải nhôm: Chỉ số PMI tổng hợp của ngành tấm/lá và dải nhôm trong nước trong tháng 5 được ghi nhận ở mức 49,6%, gần với mốc 50% nhưng vẫn ở trong vùng suy giảm. Các chỉ số phụ cho thấy chỉ số sản xuất (49,3%) và chỉ số đơn hàng mới (49,3%) đều thấp hơn một chút so với 50%, phản ánh tác động của nhu cầu sử dụng cuối cùng trong nước yếu và mùa thấp điểm theo mùa. Chỉ số đơn hàng xuất khẩu mới (62,1%) cao hơn đáng kể so với mốc 50%, cho thấy xuất khẩu đã trở thành hỗ trợ chính. Việc giảm bớt căng thẳng thương mại Trung - Mỹ đã thúc đẩy đơn hàng xuất khẩu tăng vọt cho các lĩnh vực sử dụng cuối cùng như gia dụng và điện tử, thúc đẩy sản xuất. Tuy nhiên, tiêu dùng trong nước nói chung đã suy yếu, với hỗ trợ ngắn hạn dự kiến từ các chương trình khuyến mãi bán hàng 618. Trên thị trường, tiến độ có trật tự của đơn hàng xuất khẩu đã giảm bớt một số áp lực, nhưng dư thừa công suất và nhu cầu trong nước không đủ đã dẫn đến sự cạnh tranh gay gắt hơn về phí chế biến lon. Chỉ số khối lượng mua sắm của doanh nghiệp (56,1%) cho thấy việc dự trữ nguyên liệu thô thận trọng. Nhìn về phía trước đến tháng 6, sự phục hồi xuất khẩu không có khả năng bù đắp cho mùa thấp điểm ngày càng sâu và chỉ số PMI dự kiến sẽ vẫn ở trong tình trạng trì trệ, cần chú ý đến việc thực hiện các chính sách cơ sở hạ tầng và những thay đổi trong điều kiện thương mại nước ngoài.

Nhôm lá:Chỉ số PMI tổng hợp của ngành nhôm lá Trung Quốc trong tháng 5 đạt 47,6%, vẫn dưới mốc 50%, cho thấy sự thu hẹp tổng thể. Các chỉ số phụ cho thấy chỉ số sản xuất (46,3%) và chỉ số đơn hàng mới (46,3%) suy yếu đồng thời, phản ánh tăng trưởng phía cầu yếu kém. Chỉ số đơn hàng xuất khẩu mới (60,7%) cung cấp một số hỗ trợ, nhưng chỉ số khối lượng mua sắm (47,6%) xác nhận ý định mua sắm nguyên liệu thô yếu kém của các doanh nghiệp. Các sản phẩm cao cấp như lá pin vẫn tương đối ổn định, được hỗ trợ bởi sản xuất và bán hàng của xe năng lượng mới, trong khi nhu cầu đối với các sản phẩm truyền thống như lá đóng gói hai số không đã thu hẹp, với sự cạnh tranh gay gắt hơn về phí chế biến. Các nhà sản xuất đã chủ động kiểm soát tốc độ sản xuất để đối phó với mùa thấp điểm. Trên thị trường, việc giảm thuế quan Trung - Mỹ đã mang lại lợi ích cửa sổ xuất khẩu, nhưng việc tích trữ hàng tồn kho của người dùng cuối (ví dụ như pin điện) và nhu cầu trong nước yếu đối với lá điều hòa đã làm giảm nhiệt tình sản xuất. Nhìn về phía trước, mùa thấp điểm truyền thống ngày càng sâu cộng với sự không chắc chắn về tính bền vững của đơn hàng nước ngoài cho thấy chỉ số PMI có thể sẽ duy trì xu hướng dao động và yếu kém, cần tập trung chính vào tiến độ giảm tồn kho trong chuỗi công nghiệp xe năng lượng mới và hỗ trợ chính sách.

Ép đùn xây dựng:Chỉ số PMI tổng hợp của ép đùn nhôm xây dựng trong tháng 5 giảm nhẹ trở lại xuống 53,90%, vẫn ở trên mốc 50%. Các nhà sản xuất có thương hiệu cửa sổ và cửa riêng duy trì sản xuất ổn định, trong khi một số doanh nghiệp ở Sơn Đông, miền đông Trung Quốc và miền nam Trung Quốc báo cáo sản lượng tháng 5 ổn định được hỗ trợ bởi đơn hàng từ khách hàng lâu năm. Một số công ty có đơn hàng cơ sở hạ tầng đang có đã thấy sản lượng tăng nhẹ, đẩy chỉ số sản xuất lên 70,53% và chỉ số khối lượng mua sắm lên 81,56%. Tuy nhiên, các doanh nghiệp ở miền trung và miền nam Trung Quốc trước đây dựa vào các dự án cơ sở hạ tầng của chính phủ báo cáo tăng trưởng đơn hàng mới yếu kém, cộng với các dự án cơ sở hạ tầng địa phương ở Sơn Đông hạn chế, khiến chỉ số đơn hàng mới giảm xuống 45,88%. Theo khảo sát của SMM, các nhà sản xuất nói chung báo cáo đơn hàng kỹ thuật đang có hạn chế, với đơn hàng liên quan đến bất động sản vẫn chưa phục hồi. Ngành công nghiệp nghi ngờ rộng rãi về tính bền vững của nhu cầu, áp dụng các chiến lược tồn kho nguyên liệu thô thấp do tầm nhìn đơn hàng dài hạn kém, duy trì chỉ số tồn kho nguyên liệu thô ở mức 50% trong tháng 5. Nhìn chung, không có sự hỗ trợ mạnh mẽ từ đơn hàng mới, chỉ số PMI ép đùn xây dựng trong tháng 6 dự kiến sẽ vẫn ở trên mốc 50% nhưng với không gian tăng trưởng hạn chế.

Ép đùn công nghiệp:Chỉ số PMI tổng hợp của lĩnh vực ép đùn công nghiệp trong tháng 5 đạt 52,23%, vừa đủ ở trên mốc 50%. Các chỉ số phụ cho thấy chỉ số sản xuất ở mức 53,45% và chỉ số đơn hàng mới ở mức 54,70%. SMM được biết rằng một số nhà sản xuất khung PV hàng đầu ở miền đông Trung Quốc báo cáo sản xuất không bị gián đoạn do hợp tác với các doanh nghiệp hàng đầu, không bị ảnh hưởng bởi giai đoạn 531, với đơn hàng tháng 6 đã được bảo đảm, hỗ trợ tỷ lệ hoạt động trong tháng 5. Tuy nhiên, một số doanh nghiệp vừa và nhỏ ở An Huy cho biết đơn hàng khung PV đang có của họ chỉ có thể duy trì sản xuất cho đến giữa tháng 6, không có đơn hàng tiếp theo được bảo đảm vào cuối tháng. Mặc dù một số doanh nghiệp ở miền đông và miền nam Trung Quốc báo cáo rằng một số nhà sản xuất OEM đã gợi ý dự báo nhu cầu tăng lên vào tháng 6, nhưng các công ty tin rằng nhu cầu thực tế có thể khác biệt với dự báo và tạm thời không muốn tăng cường sản xuất. Nhìn chung, ngành công nghiệp vẫn phải đối mặt với áp lực kép từ giá nhôm cao và phí chế biến giảm, với hầu hết các công ty chỉ duy trì mức tồn kho an toàn. Chỉ số tồn kho nguyên liệu thô của tháng này đứng ở mức 46,48%, vẫn dưới mốc 50%. Chỉ số PMI của lĩnh vực ép đùn công nghiệp dự kiến sẽ vẫn ở trong tình trạng trì trệ vào tháng 6 và SMM sẽ tiếp tục theo dõi việc thực hiện đơn hàng thực tế.

Dây và cáp nhôm: Chỉ số PMI tổng hợp của ngành dây và cáp nhôm Trung Quốc trong tháng 5 đạt 51, cho thấy sự mở rộng tiếp tục. Mặc dù các doanh nghiệp hàng đầu đã giao hàng đúng hạn, nhưng tốc độ vận chuyển chậm lại và các doanh nghiệp vừa và nhỏ (SME) có sự giảm nhiệt trong sản xuất, với chỉ số sản xuất ở mức 49,61%. Đợt đơn hàng điện áp siêu cao thứ hai đã được hoàn tất vào tháng 5, bổ sung đơn hàng đang thực hiện cho các công ty hàng đầu, trong khi đơn hàng mới của các SME giảm, với chỉ số đơn hàng mới ở mức 53,38%. Chỉ số khối lượng mua hàng ghi nhận là 43,73%. Mặc dù sản xuất ổn định, nhưng giá nhôm liên tục ở mức cao đã làm giảm tâm lý mua hàng của hạ nguồn, dẫn đến việc mua sắm thận trọng và tiếp tục giảm lượng hàng tồn kho trong nhà máy, với chỉ số hàng tồn kho nguyên liệu ở mức 47,67%. Chỉ số hàng tồn kho thành phẩm là 54,08%, chủ yếu là do tốc độ nhận hàng của người dùng cuối chậm hơn một chút trong bối cảnh sản xuất ổn định, dẫn đến sự tích tụ hàng tồn kho nhẹ. Đối với tháng 6, các đơn hàng truyền tải và biến áp lưới điện sẽ cung cấp hỗ trợ nhu cầu chu kỳ dài, nhưng các lắp đặt PV mới có thể suy yếu, cùng với các đơn hàng cơ sở hạ tầng không mấy khả quan. Chỉ số PMI dây và cáp nhôm dự kiến sẽ hoạt động dưới mức 50 vào tháng 6 năm 2025.

Hợp kim nhôm nguyên sinh: Chỉ số PMI hợp kim nhôm nguyên sinh trong tháng 5 là 41,5%, giảm 4,3 điểm phần trăm so với tháng trước. Lĩnh vực này thể hiện đặc điểm "ổn định nhưng chịu áp lực, chuyển đổi cơ cấu", với chỉ số sản xuất và đơn hàng mới lần lượt ở mức 36,8% và 31,7%, phản ánh áp lực rõ rệt đối với nhu cầu trong nước trong mùa thấp điểm. Tỷ lệ vận hành của các doanh nghiệp hàng đầu dao động trong phạm vi giới hạn trong suốt tháng - hồi phục nhẹ vào đầu tháng do giá nhôm yếu hơn và mục tiêu sản xuất đầy đủ giữa năm, giảm vào giữa tháng do giá nhôm tăng trở lại làm giảm phí chế biến và ảnh hưởng của mùa thấp điểm, và ổn định yếu ớt từ cuối tháng đến cuối tháng. Dữ liệu hải quan tháng 4 cho thấy sự tái cơ cấu thị trường xuất khẩu đáng kể: xuất khẩu bánh xe sang Mỹ giảm 18,3% so với tháng trước xuống còn 5.200 tấn (lần đầu tiên dưới 30% thị phần), trong khi xuất khẩu qua kênh Mexico vượt 10.000 tấn lần đầu tiên (tăng 22,7% so với tháng trước và 44% so với cùng kỳ năm ngoái), làm nổi bật thành công của các công ty hàng đầu trong việc giảm thiểu rủi ro thương mại thông qua triển khai năng lực sản xuất ở nước ngoài. Toàn bộ ngành duy trì khả năng phục hồi sản xuất nhưng được đánh dấu bởi tâm lý chờ đợi mạnh mẽ. Mặc dù có dấu hiệu giảm bớt căng thẳng thương mại Trung - Mỹ, các doanh nghiệp vẫn thận trọng trong việc đánh giá tác động của thuế quan mới, và hiện tại chưa quan sát thấy hiện tượng "xuất khẩu vội vàng" đáng kể. Nhìn về phía trước, dưới sự hạn chế kép của các yếu tố mùa thấp điểm và sự không chắc chắn trong đàm phán thuế quan, tỷ lệ vận hành của ngành có thể tiếp tục thể hiện xu hướng ổn định chung với sự giảm nhẹ. Một sự thay đổi thực chất trong xu hướng sẽ phải chờ đợi việc thực hiện chi tiết từ các cuộc tham vấn Trung - Mỹ. SMM dự đoán chỉ số PMI của ngành hợp kim nhôm nguyên sinh sẽ duy trì dưới mức 50 vào tháng 6, với xác suất cao tiếp tục giảm.

Hợp kim phụ: Trong tháng 5, chỉ số PMI của ngành nhôm phụ giảm nhẹ so với tháng trước xuống còn 37,0%, tiếp tục giảm dưới mức 50. Cụ thể, nhu cầu hạ nguồn đối với nhôm phụ trong tháng 5 vẫn yếu, theo xu hướng từ tháng 4, với đặc điểm của mùa thấp điểm trở nên rõ ràng hơn. Cả đơn hàng trong nước và nước ngoài đều giảm ở các mức độ khác nhau. Chịu ảnh hưởng của điều này, giá hợp kim nhôm phụ bị mắc kẹt trong tình trạng "có nhiều khả năng giảm hơn là tăng", trong khi nguồn cung nguyên liệu vẫn eo hẹp và giá vẫn ở mức cao, dẫn đến sự mở rộng hơn nữa trong tổn thất sản xuất của các doanh nghiệp. Chịu ảnh hưởng của đơn hàng không đủ, tổn thất và kỳ nghỉ Lễ Lao động, sản xuất nhôm phụ trong tháng 5 giảm. Về mặt hàng tồn kho, các doanh nghiệp phải đối mặt với áp lực bán hàng đáng kể, dẫn đến sự tích tụ liên tục của hàng tồn kho thành phẩm. Do giá nhôm biến động và khó khăn hơn trong việc mua phế liệu nhôm, các doanh nghiệp duy trì mức hàng tồn kho nguyên liệu thấp. Nhìn về phía trước đến tháng 6, tác động của mùa thấp điểm trong ngành nhôm phụ sẽ tiếp tục sâu sắc hơn, và chỉ số PMI của ngành dự kiến sẽ duy trì dưới mức 50.

Bình luận ngắn gọn:

Trong tháng 5, ngành chế biến nhôm bước vào mùa thấp điểm, với nhu cầu không đủ và nhu cầu trong nước yếu ảnh hưởng đến hầu hết các lĩnh vực, cho thấy sự phân hóa cơ cấu đáng kể. Chỉ số PMI của ngành chế biến nhôm trong tháng 5 được ghi nhận ở mức 49,8%, giảm 1,8 điểm phần trăm so với tháng trước và tăng 8,7% so với cùng kỳ năm ngoái, vẫn trong vùng co rút. Những lý do chính là mùa thấp điểm kết hợp với giá nhôm cao dao động ở mức cao và nhu cầu sử dụng cuối yếu dẫn đến đơn hàng mới chậm chạp. Theo lĩnh vực: sản xuất và đơn hàng mới của tấm/lá và dải nhôm dưới mức 50, nhưng dự kiến sẽ có sự xuất khẩu vội vàng để giảm bớt áp lực nhu cầu trong nước; giấy bạc nhôm trải qua sự co rút mạnh hơn tổng thể, với nhu cầu tương đối ổn định đối với giấy bạc pin; một số doanh nghiệp trong lĩnh vực ép đùn xây dựng duy trì sản xuất ổn định, nhưng đơn hàng mới yếu và các đơn hàng liên quan đến bất động sản vẫn chưa hồi phục; trong lĩnh vực vật liệu công nghiệp, tỷ lệ vận hành của một số doanh nghiệp ép đùn khung PV hàng đầu được hỗ trợ bởi sự hợp tác với các công ty hàng đầu, nhưng một số đơn hàng ép đùn ô tô chỉ được duy trì cho đến giữa tháng 6; lĩnh vực dây và cáp nhôm chứng kiến sự chậm lại tổng thể trong vận chuyển, với giá nhôm cao làm giảm mua sắm hạ nguồn; lĩnh vực hợp kim nhôm nguyên sinh cho thấy sự ổn định dưới áp lực, với tâm lý chờ đợi mạnh mẽ tổng thể; lĩnh vực nhôm phụ chứng kiến sự giảm liên tục cả trong và ngoài nước, với đặc điểm của mùa thấp điểm trở nên rõ ràng hơn. Nhìn về phía trước đến tháng 6, sự gián đoạn trong môi trường thương mại nước ngoài dự kiến sẽ tiếp tục, và nhu cầu sử dụng cuối trong nước có thể vẫn yếu. Dưới mùa thấp điểm truyền thống, điều này có thể tiếp tục làm giảm nhiệt sản xuất. Cần tiếp tục chú ý đến những thay đổi trong rủi ro thị trường nước ngoài và điều kiện sản xuất thực tế trong các lĩnh vực.

》Nhấp để xem Cơ sở dữ liệu Chuỗi ngành Nhôm SMM

(Đội ngũ Nhôm SMM)