》Kiểm tra báo giá, dữ liệu và phân tích thị trường đồng SMM

》Đăng ký để xem giá giao ngay lịch sử của kim loại SMM

》Nhấp để xem cơ sở dữ liệu chuỗi ngành công nghiệp đồng SMM

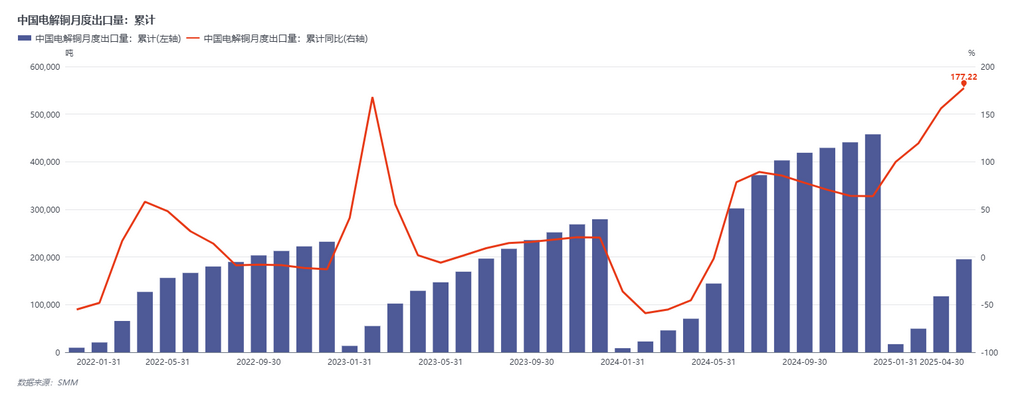

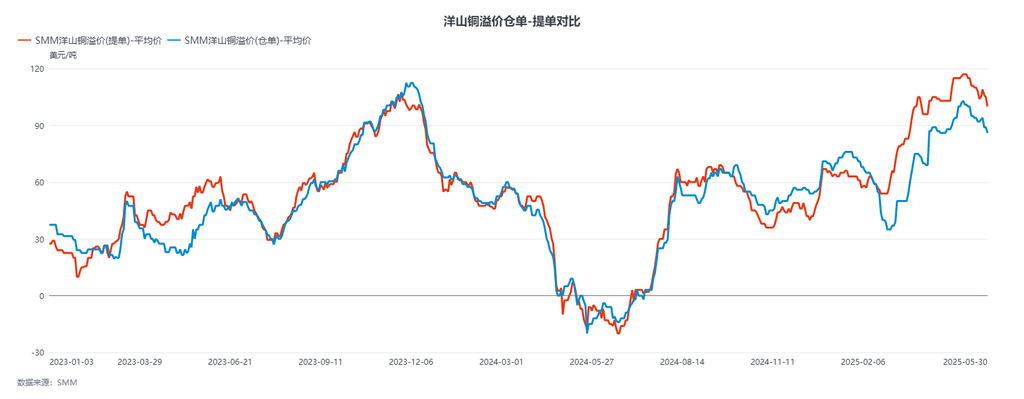

Vào tháng 5, mức chênh lệch trung bình của đồng cathod SMM #1 là 182,89 nhân dân tệ/tấn và giá trung bình của đồng chất lượng tiêu chuẩn là 162,63 nhân dân tệ/tấn. Giá B/L trung bình của đồng Yangshan SMM (CIF Trung Quốc) là 110,84 USD/tấn, giá chứng nhận trung bình là 95,79 USD/tấn và giá EQ trung bình là 75,26 USD/tấn. Mức chênh lệch trung bình của đồng cathod SMM #1 là 182,89. Từ tháng 1 đến tháng 4, mức tiêu thụ rõ ràng, sau khi tính đến thay đổi tồn kho, đã tăng 12,93%. Về tổng lượng nhập khẩu, lượng nhập khẩu tích lũy từ tháng 1 đến tháng 4 đã giảm 8,23%, trong khi xuất khẩu tăng 177,22% so với tháng trước. Điều này một phần bị ảnh hưởng bởi hiệu ứng hút do chênh lệch giá LME-COMEX, tác động của nó đối với dòng chảy thương mại quốc tế sẽ không được trình bày chi tiết ở đây. Không thể bỏ qua rằng sự thiếu hụt quặng đồng đã dần dần được truyền sang đồng cathod. Trong nửa đầu năm 2024, đã liên tục có báo cáo về việc cắt giảm sản lượng và thậm chí đóng cửa tại các nhà máy luyện kim ở nước ngoài. Điều này cho thấy ngay cả khi có các dự án làm thô và tinh luyện mới đi vào hoạt động trong nửa cuối năm, nguồn cung đồng cathod toàn cầu sẽ không giảm bớt. Các công suất có chi phí cao hơn hoặc thiết bị cũ dần dần nhường lại thị phần do nguồn cung nguyên liệu thô khan hiếm.

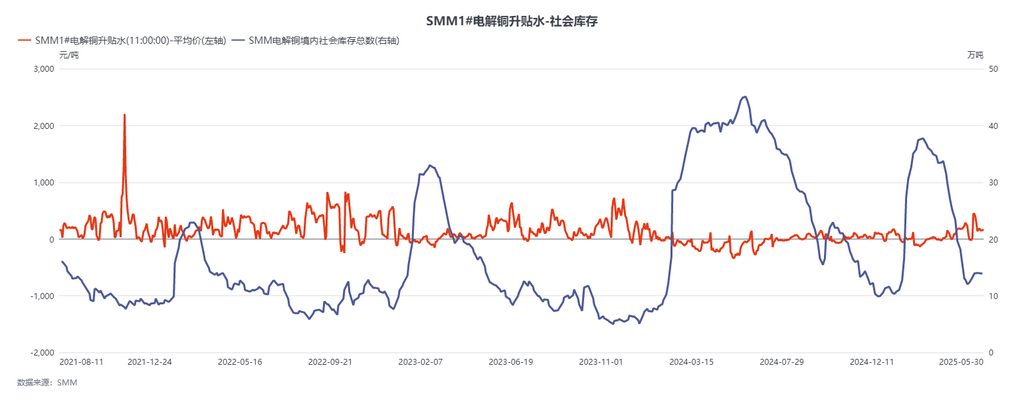

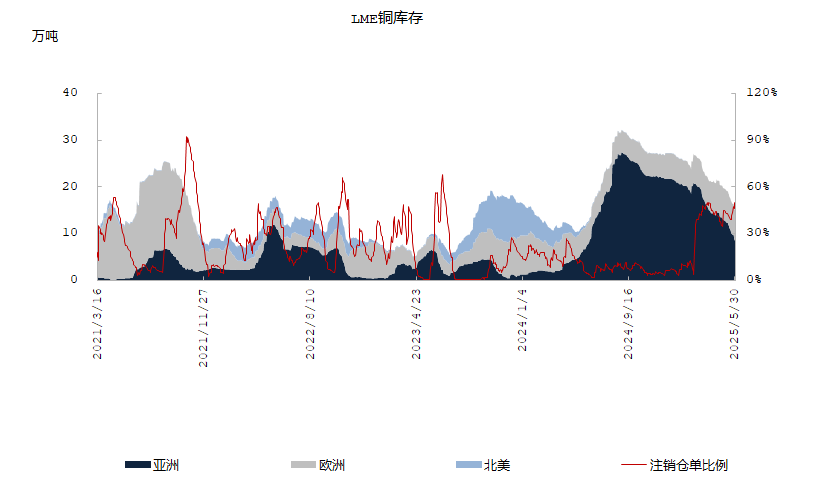

Về tồn kho, việc giảm dần liên tục tồn kho LME được thúc đẩy bởi các đặt cược của các công ty khai thác và thương nhân lớn vào cấu trúc khan hiếm trong nửa cuối năm. Thị trường dần dần quan sát được vị trí chiến lược của châu Phi và Indonesia ở phía cung cấp đồng cathod và tăng trưởng tiêu thụ ở Đông Nam Á và châu Á trong nửa đầu năm. Kết quả là, tồn kho LME dự kiến sẽ giảm dần vào tháng 5-6 (trên thực tế, nó đã bắt đầu vào tháng 2). Theo tin tức thị trường, hàng đợi xuất khẩu từ các kho chứa LME châu Á đã kéo dài đến cuối tháng 6. Điều gì sẽ xảy ra với thị trường nếu tồn kho LME giảm xuống dưới 50.000 tấn vào đầu tháng 7? Liệu lượng tồn kho lớn hiện đang được dự trữ ở Mỹ có chảy ra để giảm bớt sự cân bằng khan hiếm ở châu Á không? Rất có thể là không. Do hạn chế về chi phí và hiệu quả thời gian, khả năng hỗ trợ của châu Âu và Mỹ (bao gồm cả đồng Nga) đối với châu Á là rất nhỏ. Do đó, khi lượng tồn kho LME tiếp tục giảm, và ngay cả lượng tồn kho đồng Nga trước đây ổn định cũng bắt đầu giảm, tác động trực tiếp nhất là cấu trúc backwardation của LME sẽ được đẩy lên cao hơn. Số lượng lớn các vị thế vay được thị trường thiết lập vào tháng 4 sẽ đến hạn vào tháng 6-7, và cấu trúc tồn kho thấp và backwardation cao cả trong và ngoài nước sẽ tiếp tục đẩy phí bảo hiểm giao ngay ở Trung Quốc và nước ngoài lên cao.

Ở đây có hai câu hỏi được đặt ra:

1. Điều kiện để các giả định trên được giữ vững là gì? Đầu tiên là tiêu thụ. Từ tháng 1 đến tháng 4, tiêu thụ rõ ràng của Trung Quốc tăng hơn 10%, trong khi mức tăng trưởng tiêu thụ sử dụng cuối cùng dự kiến vào đầu năm chỉ là 2,3%-3%. Hiệu ứng thay thế chỉ do nguồn cung phế liệu đồng eo hẹp không thể giải thích được khoảng cách này, cho thấy tiêu thụ trong nửa đầu năm thực sự được thúc đẩy bởi sự gia tăng đáng kể do xuất khẩu gấp rút, lắp đặt gấp rút và giá đồng thấp trong ngắn hạn. Tuy nhiên, liệu sự tăng trưởng đơn hàng có thể được duy trì trong tháng 6-7, hoặc thậm chí trong nửa cuối năm không? Đây là một trọng tâm quan trọng đối với thị trường. Hiện tại, giá đồng đã gặp phải sự kháng cự tăng mạnh gần mức 78.000 nhân dân tệ/tấn, cho thấy tiêu thụ sử dụng cuối cùng chỉ chấp nhận mức giá cao hơn ở mức hạn chế. Trong ngắn hạn, không có khả năng hỗ trợ tiêu thụ sẽ tăng vọt như vào tháng 4. Mặt khác, nếu giá đồng giảm từ mức cao, có thể sẽ có nhu cầu tốt hơn dự kiến trong mùa ế ẩm vào tháng 6-7, biến kỳ vọng của thị trường về tình trạng khan hiếm thành hiện thực.

2. Liệu “công suất mới” mà thị trường dự kiến vào nửa cuối năm có cho phép mức tồn kho quay trở lại phạm vi an toàn không? Câu trả lời có thể là không. Trong nửa cuối năm 2025, việc tăng công suất đồng cathode toàn cầu sẽ tập trung vào ba dự án đồng cathode quy mô lớn ở Indonesia, Ấn Độ và Trung Quốc, với tổng công suất hàng năm khoảng 1,5 triệu tấn. Mặc dù con số này có vẻ đáng kể, nhưng một phân tích chi tiết cho thấy tổng sản lượng thực tế ở Ấn Độ và Indonesia trong năm nay dự kiến chỉ khoảng 200.000 tấn về hàm lượng kim loại. Trong nước, ngành công nghiệp phải đối mặt với những thách thức như lợi nhuận luyện kim thu hẹp và sự sụt giảm liên tục của BM hợp đồng dài hạn. Với tác động mới đối với nguồn cung nguyên liệu từ dự án Kamoa-Kakula, sẽ rất khó để việc tung ra công suất mới bù đắp được sự thiếu hụt nguyên liệu.

Chúng tôi đưa ra các giả định sau: Sản lượng đồng tấm nội địa trong tháng 6 - tháng 7 là khoảng 1,1 triệu tấn, lượng nhập khẩu từ châu Phi là 110.000 - 120.000 tấn, lượng nhập khẩu từ Nam Mỹ, chỉ tính các hợp đồng dài hạn, là 35.000 - 40.000 tấn, lượng xuất kho hàng tháng của LME là 45.000 - 50.000 tấn, lượng nhập khẩu thường xuyên từ châu Á (Nhật Bản, Hàn Quốc, Nga, Kazakhstan) tổng cộng khoảng 55.000 - 60.000 tấn và lượng nhập khẩu từ các khu vực khác là khoảng 15.000 - 20.000 tấn. Như vậy, tổng nguồn cung là 1,1 triệu tấn nội địa cộng với 250.000 - 290.000 tấn nhập khẩu. Từ góc độ cân đối hàng tháng trong giai đoạn đầu, cần có sự giảm 10% so với tháng trước trong mức tiêu thụ vật liệu đã qua chế biến trong tháng 6 - tháng 7 so với tháng 5 để duy trì mức tồn kho ổn định và ngăn chặn tình trạng xuất kho tiếp theo. Sẽ cần có mức giảm đáng kể hơn để xây dựng lại tồn kho. Từ góc độ này, sự cân bằng chặt chẽ của đồng tấm ở Trung Quốc trong nửa cuối năm sẽ dần trở thành hiện thực, và sự cân bằng ở các khu vực không phải Mỹ cũng sẽ dần trở nên chặt chẽ hơn do tác động hút của tình trạng thiếu hụt trong nước.