Tin tức SMM ngày 29/5: Sau khi phiên giao dịch sáng ngày 29/5 mở cửa, giá hợp đồng tương lai carbonat lithi tiếp tục giảm, với hợp đồng carbonat lithi chính thậm chí giảm xuống 58.460 nhân dân tệ/tấn tại một thời điểm trong phiên, xuyên thủng ngưỡng 60.000 nhân dân tệ/tấn một lần nữa sau phiên giao dịch trước đó và chạm mức thấp kỷ lục mới kể từ khi niêm yết. Đối với các hợp đồng cùng sản phẩm, nhiều hợp đồng như carbonat lithi 2510, 2511 và 2506 đều giảm xuống dưới ngưỡng 60.000 nhân dân tệ/tấn.

Về báo giá giao ngay, theo báo giá giao ngay của SMM, báo giá giao ngay thấp nhất của carbonat lithi dùng cho pin chính thức giảm xuống dưới ngưỡng 60.000 nhân dân tệ/tấn hôm nay. Tính đến báo giá mới nhất ngày 29/5,carbonat lithi dùng cho pinbáo giá giao ngay giảm xuống mức 59.500-62.300 nhân dân tệ/tấn, với giá trung bình là 60.900 nhân dân tệ/tấn, giảm 3.900 nhân dân tệ/tấn so với mức 64.800 nhân dân tệ/tấn vào ngày 15/5, tương đương giảm 6,02%.

》Nhấp vào đây để xem báo giá giao ngay của SMM cho các sản phẩm năng lượng mới

Về nguyên nhân khiến giá hợp đồng tương lai và giao ngay carbonat lithi tiếp tục giảm, SMM cho rằng điều này chủ yếu liên quan đến tình trạng thừa cung đang diễn ra trên thị trường carbonat lithi hiện nay. Trong bối cảnh thừa cung này, không có động lực tăng giá trong ngắn hạn đối với carbonat lithi. Từ góc độ cung cầu, về phía cung, theo SMM, các nhà sản xuất hóa chất lithi thượng nguồn thường xuyên báo cáo tin tức về bảo trì và cắt giảm sản lượng vào tuần trước. Để đáp ứng với những diễn biến thị trường này, một số doanh nghiệp đã thực sự thực hiện kế hoạch bảo trì và ngừng sản xuất, trong khi lịch trình bảo trì của các doanh nghiệp khác vẫn cần được xác định thêm. Nhìn chung, mặc dù việc giảm sản lượng do bảo trì lò nung đã gây áp lực nhất định lên tổng sản lượng carbonat lithi, nhưng tổng nguồn cung carbonat lithi vẫn ở mức tương đối cao.

Trái ngược với mức cung cao, phía cầu đối với carbonat lithi đã cho thấy hiệu suất tương đối ổn định. Mặc dù có sự gia tăng nhất định về nhu cầu hạ nguồn trong tháng 5, nhưng mức tăng trưởng tương đối hạn chế. Hơn nữa, do tỷ trọng lớn của lượng hàng do khách hàng cung cấp và các hợp đồng dài hạn hiện nay, cùng với việc giá carbonat lithi tiếp tục giảm, các nhà máy vật liệu hạ nguồn thường áp dụng thái độ chờ xem thận trọng, khiến các đơn hàng giao ngay khó có thể hỗ trợ niềm tin thị trường.

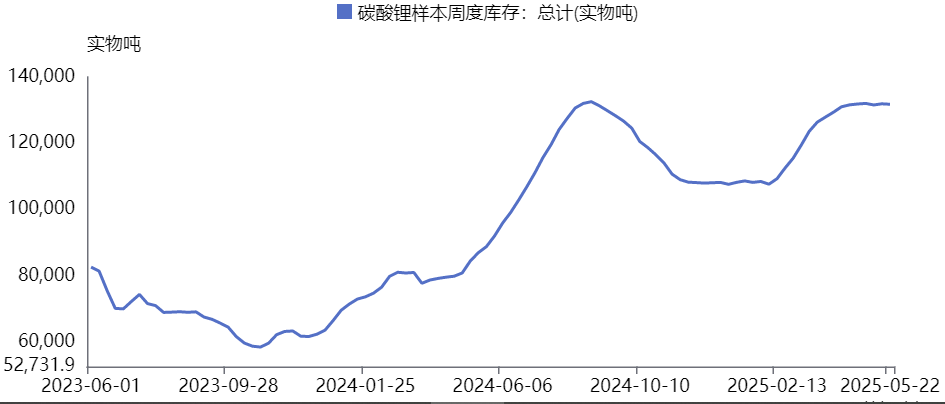

Về mặt tồn kho, tồn kho mẫu carbonat lithi hàng tuần trong nước tiếp tục tăng kể từ tháng 2. Tính đến ngày 22 tháng 5, tồn kho mẫu carbonat lithi hàng tuần đã đạt 131.779 tấn, đạt mức cao kỷ lục kể từ ngày 8 tháng 8 năm 2024. Mức tồn kho cao liên tục cũng đã gây áp lực lên giá carbonat lithi.

》Nhấp để xem cơ sở dữ liệu của SMM

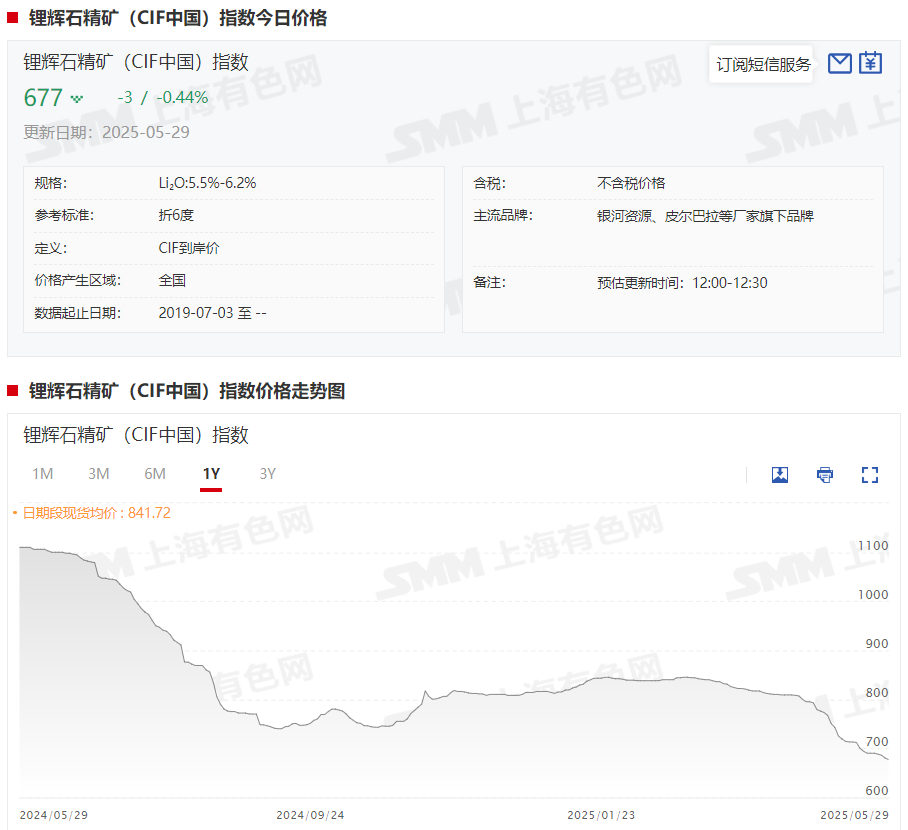

Về mặt chi phí, giá quặng lithi tiếp tục giảm trong thời gian gần đây. Tính đến ngày 29 tháng 5, giá báo giá giao ngay cho quặng spodumene cô đặc (CIF Trung Quốc) đã giảm xuống 677 USD/tấn, giảm 168 USD/tấn so với mức thấp 845 USD/tấn vào ngày 5 tháng 3, tương đương giảm 19,88%. Hiện tại, không có mỏ nào thông báo cắt giảm sản lượng hoặc đóng cửa. Sự sụt giảm giá quặng lithi đã làm suy yếu hỗ trợ chi phí cho carbonat lithi, tiếp tục đẩy giá carbonat lithi giảm.

》Nhấp để xem báo giá giao ngay của SMM cho các sản phẩm năng lượng mới

Do đó, nói chung, trong bối cảnh cung vượt cầu, SMM dự đoán thị trường carbonat lithi sẽ tiếp tục yếu trong ngắn hạn, với giá có thể tiếp tục phải đối mặt với áp lực giảm giá.

Yu Shuo, một nhà phân tích tại Chuangyuan Futures, ước tính rằng với việc giải phóng công suất tại các khu vực như Châu Phi và Brazil, cùng với việc giảm chi phí đáng kể đối với quặng Úc trong quý 1, chi phí của các mỏ đang hoạt động chính ở Úc hiện đã giảm xuống dưới 600 USD/tấn. Ông tuyên bố rằng trong đợt giảm giá carbonat lithi hiện tại, không có sự giảm sản lượng quặng nào, và các nhà khai thác đã thể hiện mong muốn bán hàng mạnh mẽ. Đồng thời, đã có sự tích tụ tồn kho quặng lithi trong nước đáng kể, dẫn đến sự giảm giá quặng một cách trơn tru, điều này đã kéo giá carbonat lithi giảm.

Yang Fei, một nhà nghiên cứu cấp cao tại Nhóm kim loại không phải sắt và vật liệu mới tại CITIC Futures, cũng lưu ý rằng gần đây, sau khi giá quặng lithi giảm xuống dưới 700 USD/tấn, tốc độ giảm đã chậm lại một chút. Tuy nhiên, giá quặng hiện tại vẫn chưa đạt đến mức chi phí của các mỏ, và không có sự cắt giảm sản lượng nào được quan sát thấy. Ông chỉ ra rằng trong tương lai, giá quặng có thể tiếp tục thử nghiệm hỗ trợ chi phí gần 600 USD/tấn, điều này sẽ tiếp tục đẩy giá carbonat lithi giảm.

Nhà phân tích Chuangyuan Futures Yu Shuo dự đoán rằng trong ngắn hạn, giá carbonat lithi có thể có xu hướng giảm giá biến động. Nếu giá spodumene giảm xuống dưới 600 USD/tấn, điều này có thể dẫn đến việc tạm dừng sản xuất quặng ở Úc, tạo thành một đáy tạm thời. Cần chú ý đến các tín hiệu cắt giảm sản lượng từ lĩnh vực quặng. Tuy nhiên, việc cắt giảm sản lượng từ lĩnh vực quặng chỉ là một tín hiệu cho thấy sự dừng giảm. Mô hình thị trường dài hạn với tình trạng cung vượt cầu sẽ hạn chế tiềm năng phục hồi của giá lithium carbonate. Chỉ có việc các nhà khai thác đồng loạt cắt giảm sản lượng hoặc có các chính sách kích thích mạnh mẽ bất ngờ mới có khả năng kích hoạt sự phục hồi tạm thời đáng kể của hợp đồng tương lai lithium carbonate.

Bình luận của tổ chức

Industrial Futures cho biết hiện nay, sự nhiệt tình vận hành của các dây chuyền sản xuất spodumene là thấp, trong khi công suất của mỏ muối tiếp tục tăng. Mức độ thắt chặt cung ứng tương đối hạn chế và hiệu quả truyền tải nhu cầu đang giảm dần ở từng cấp độ. Mặc dù doanh số bán lẻ xe năng lượng mới đã được hưởng lợi từ các chính sách kích thích, song tình trạng tồn kho tăng và doanh số bán pin ở các khâu trung gian kém, cũng như mức tăng hạn chế trong kế hoạch sản xuất của các doanh nghiệp sản xuất vật liệu cathode, đã dẫn đến tình trạng người mua hạ nguồn có ý định mua nguyên liệu thô yếu. Tồn kho trong nhà máy của các nhà luyện kim đã đạt mức cao mới và tình hình cơ bản lỏng lẻo tiếp tục gây áp lực giảm giá lên lithium.

Dongwu Futures cho biết hiện nay, nguồn cung lithium carbonate vẫn ở mức cao, với tồn kho đang tiệm cận mức cao nhất năm 2024. Trong khi đó, giá quặng đã giảm và báo giá cho các loại quặng cô đặc của Úc đã được hạ xuống, làm suy yếu sự hỗ trợ chi phí dự kiến. Nhìn về phía trước, mô hình cung vượt cầu của lithium carbonate vẫn không thay đổi và thị trường sẽ tiếp tục vận hành yếu.

Yide Futures cho biết về phía cung ứng, báo giá CIF cho quặng Úc tiếp tục giảm xuống 630 USD/tấn, trong khi giá quặng châu Phi đã giảm xuống 614 USD/tấn. Tồn kho quặng lithium tại cảng đã tăng và kế hoạch sản xuất lithium carbonate trên toàn quốc đã giảm so với tháng trước, với dữ liệu sản xuất hàng tuần mới nhất cho thấy sự giảm sút. Sản xuất luyện kim spodumene đã giảm, trong khi sản xuất lepidolite và mỏ muối đã tăng. Về phía cầu, kế hoạch sản xuất vật liệu cathode đã tăng so với tháng trước cho cả loại ba nguyên tố và LFP. Dựa trên kế hoạch sản xuất hiện tại, các yếu tố cơ bản cung cầu vẫn duy trì mô hình thặng dư. Về tồn kho, tồn kho hàng tuần mới nhất đã giảm 141 tấn. Phân tích cho thấy sự tăng lên này tập trung chủ yếu vào các nhà máy luyện kim, trong khi hàng tồn kho của các nhà sản xuất và thương nhân hạ nguồn đã giảm. Trong ngắn hạn, với sự kết hợp giữa tiêu thụ sớm và chi phí giảm mạnh, thị trường kỳ hạn tiếp tục tìm kiếm đáy. Từ góc độ ngành dài hạn, thị trường đòi hỏi phải có sự thoái lui triệt để hơn của các nguồn lực ra khỏi thị trường. Về chiến lược đầu tư, việc cắt giảm sản lượng luyện kim trong nước đã tăng lên, nhưng không có hành động nào được thực hiện ở phía nguồn lực. Điểm yếu của các yếu tố cơ bản vẫn không thay đổi, và thị trường kỳ hạn tiếp tục phá vỡ các mức hỗ trợ và giảm giá để tìm kiếm đáy. Trong dài hạn, cần chú ý đến việc liệu có sự cắt giảm sản lượng ở phía nguồn lực trong bối cảnh giá thấp hay không.

Guoyuan Futures cho biết hợp đồng kỳ hạn carbonat lithi giao dịch nhiều nhất tiếp tục xu hướng yếu vào tháng 5. Đầu tháng, đơn đặt hàng hạ nguồn cho tháng 5 thấp hơn so với dự kiến, với mức tăng trưởng hạn chế so với tuần trước trong lịch trình sản xuất. Cùng với việc tung ra nguồn cung tăng dần sau khi triển khai các dự án tài nguyên lithi trong quý 1, mức thặng dư carbonat lithi vẫn tiếp tục duy trì, và giá lithi giảm mạnh. Giữa tháng, trong bối cảnh các chính sách thuế quan Trung - Mỹ biến động, tâm lý thị trường được cải thiện, thúc đẩy giá carbonat lithi phục hồi nhẹ. Tuy nhiên, do mức thặng dư trong các yếu tố cơ bản của carbonat lithi vẫn chưa được đảo ngược, sau khi phục hồi ngắn hạn, giá lithi đã quay trở lại xu hướng trì trệ. Nhìn chung, dự kiến mức tăng cung carbonat lithi sẽ đáng kể trong tháng 6, và phạm vi chi phí sẽ chuyển xuống thấp hơn. Về phía cầu, sự sụt giảm nhu cầu pin điện đã kéo xuống xu hướng, với quỹ đạo giảm rõ rệt trong lịch trình sản xuất cathode. Về mặt hàng tồn kho, có không gian hạn chế để cắt giảm sản lượng carbonat lithi, và dự kiến mức hàng tồn kho carbonat lithi sẽ dao động ở mức cao. Nhìn chung, với nguồn cung vẫn ở mức cao và cầu thu hẹp, dự kiến giá carbonat lithi sẽ duy trì xu hướng dao động xây dựng đáy trong tháng 6.