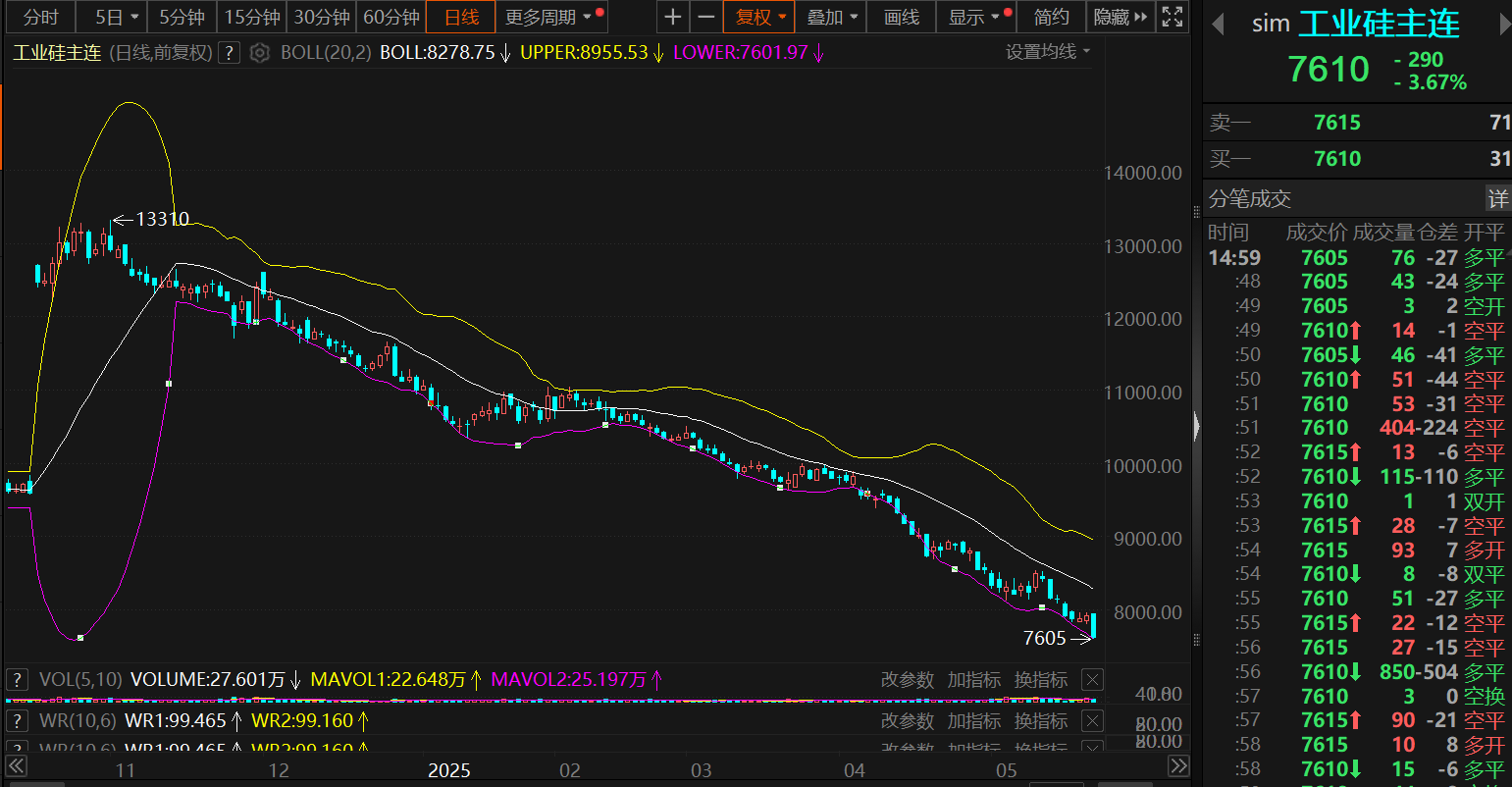

Tin tức SMM ngày 26/5: Ngày 26/5, hợp đồng tương lai kim loại silic chính tiếp tục giảm giá sau khi mở cửa, chạm mức thấp kỷ lục 7.605 nhân dân tệ/tấn trong phiên giao dịch. Đến cuối phiên giao dịch ban ngày, hợp đồng chính đóng cửa ở mức 7.610 nhân dân tệ/tấn, giảm 3,67%.

Về giá giao ngay, báo giá giao ngay kim loại silic cũng tiếp tục giảm. Tính đến ngày 26/5,silic #553 thổi oxy (Đông Trung Quốc)báo giá giao ngay giảm xuống mức 8.500-8.700 nhân dân tệ/tấn, với giá trung bình là 8.600 nhân dân tệ/tấn, cũng chạm mức thấp kỷ lục.

》Nhấp vào đây để xem báo giá giao ngay sản phẩm silic của SMM

Về nguyên nhân khiến giá tương lai và giao ngay kim loại silic tiếp tục giảm, SMM cho rằng chủ yếu liên quan đến hiệu suất cơ bản yếu kém do cung vượt cầu kim loại silic.

Theo tính toán cân bằng cung - cầu của SMM, lượng dư thừa kim loại silic trong quý I là khoảng 45.000 tấn. Từ tháng 4 đến tháng 5, thị trường cho thấy tình trạng cung cầu yếu, với cân bằng cung cầu chuyển sang tình trạng giảm nhẹ tồn kho, nhưng mức độ tương đối nhỏ, ít tác động đến cấu trúc cung cầu. Vào tháng 6, với việc nối lại sản xuất và tăng cung từ một số công suất ở phía cung, cân bằng có thể một lần nữa chuyển sang tình trạng tăng tồn kho.

Cụ thể, về phía cung, theo hiểu biết của SMM, bước vào tháng 6, một nhà máy lớn ở Tân Cương dự kiến sẽ nối lại sản xuất. Ngoài ra, khi Vân Nam và Tứ Xuyên bước vào mùa mưa, các doanh nghiệp silic địa phương cũng có thể lần lượt nối lại sản xuất. Mặc dù dự kiến tỷ lệ vận hành của các doanh nghiệp địa phương có thể giảm so với những năm trước, nhưng việc các doanh nghiệp nối lại sản xuất vẫn sẽ tạo ra một mức tăng cung nhất định. Do đó, SMM dự kiến cung sẽ có xu hướng tăng trong tháng 6, tháng 7 và tháng 8.

Về phía chi phí, theo hiểu biết của SMM, giá than silic và điện cực ở phía chi phí đều giảm so với thời kỳ trước. Tuy nhiên, do giá kim loại silic cũng giảm cùng lúc, nên thiệt hại của các doanh nghiệp silic vẫn chưa được giảm bớt. Tính đến cuối tháng 4/2025, tỷ lệ vận hành hàng tháng của kim loại silic của SMM giảm xuống còn 51,23%, ở mức tương đối thấp trong những năm gần đây.

Trái ngược với sự gia tăng nguồn cung ở phía cung, hiệu suất ở phía cầu phần lớn vẫn ổn định. Theo khảo sát của SMM tuần trước, tỷ lệ vận hành của polysilicon vẫn cơ bản ổn định, với một số đơn đặt hàng thầu bột silicon riêng lẻ được phát hành. Sau đó, cần chú ý đến tình hình giao dịch của bột silicon. Về mặt silicone, tỷ lệ vận hành đã tăng nhẹ so với tuần trước, với một số doanh nghiệp sản xuất monomer đã hoàn thành việc bảo trì cơ sở vật chất của mình. Tỷ lệ vận hành của ngành công nghiệp này dự kiến sẽ tăng lên trên 60%. Đối với các doanh nghiệp sản xuất hợp kim nhôm-silicon, tỷ lệ vận hành vẫn ổn định trong tuần trước, với việc mua kim loại silicon theo nhu cầu. SMM dự đoán rằng sẽ không có nhiều hiệu suất nổi bật dự kiến ở phía cầu trong tương lai, với hiệu suất tương đối ổn định và mức tăng cầu không lớn.

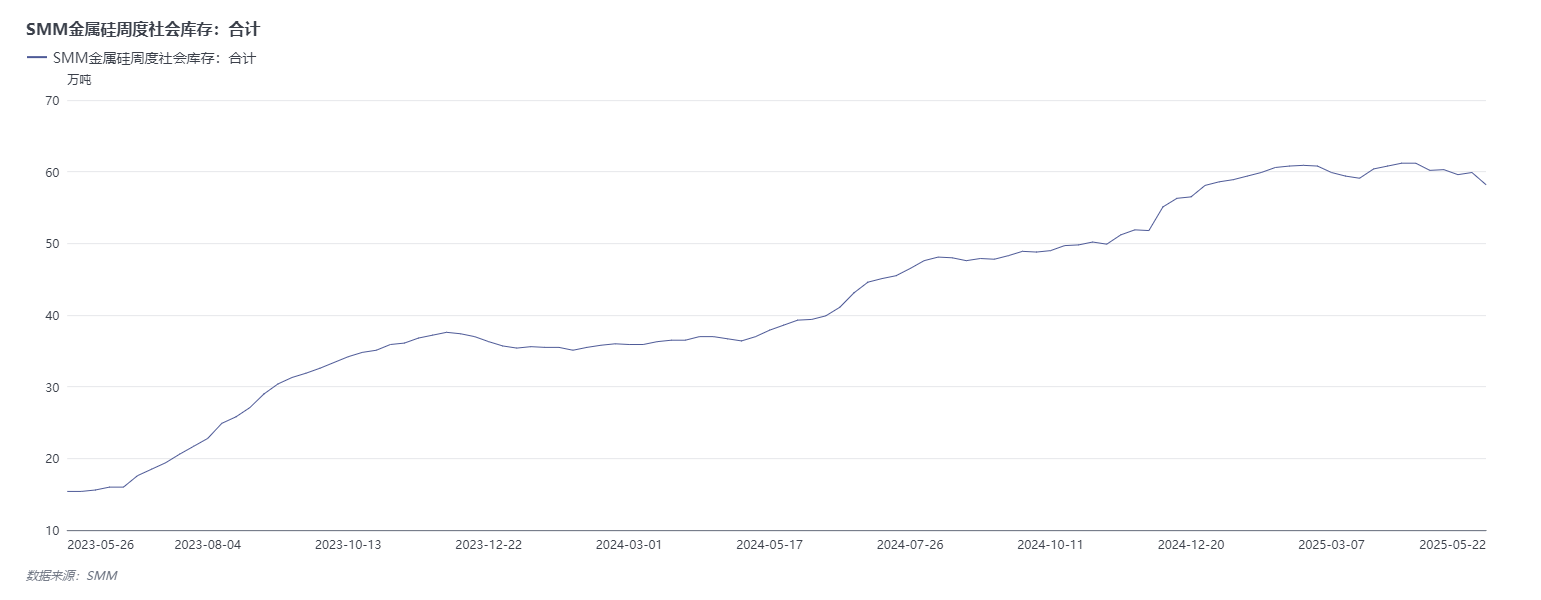

Về mặt tồn kho, do giá kim loại silicon giảm mạnh trong tuần trước, với giá liên tục chạm mức thấp kỷ lục, tâm lý giao dịch trên thị trường đã được cải thiện một chút. Do đó, tồn kho xã hội đã giảm trong tuần trước. Thống kê của SMM cho thấy tổng tồn kho xã hội của kim loại silicon ở các khu vực chính là 582.000 tấn vào ngày 22 tháng 5, giảm 17.000 tấn so với tuần trước. Trong đó, các kho chung xã hội nắm giữ 130.000 tấn, giảm 2.000 tấn so với tuần trước. Các kho giao hàng xã hội nắm giữ 452.000 tấn (bao gồm cả chứng chỉ chưa đăng ký và hàng hóa giao ngay), tăng 15.000 tấn so với tuần trước. Tuy nhiên, xét thấy mức tồn kho vẫn ở gần mức cao trong những năm gần đây, việc giảm tồn kho ngắn hạn và tương đối nhỏ không thể cung cấp hỗ trợ đáng kể cho giá kim loại silicon.

》Nhấp để xem cơ sở dữ liệu SMM

Nhìn chung, tình trạng tồn kho cao hiện tại của kim loại silicon không thể được giảm bớt tạm thời, và sự mất cân bằng giữa cung và cầu vẫn tồn tại. Sự gia tăng dự kiến của nguồn cung trong vài tháng tới và hiệu suất tầm thường ở phía cầu sẽ dẫn đến tình trạng dư thừa cung trên thị trường kim loại silicon. Do đó, SMM dự đoán rằng động lực để giá kim loại silicon ngừng giảm và phục hồi trong ngắn hạn là hơi không đủ, và giá dự kiến sẽ tiếp tục dao động ở mức thấp. Sau đó, cần chú ý đến khả năng các nhà máy lớn cắt giảm sản lượng ở phía cung trong bối cảnh giá kim loại silicon tiếp tục chạm mức thấp mới.

Ý kiến của các tổ chức

Zhongcai Futures cho biết, từ góc độ cơ bản, các nhà máy lớn ở Tân Cương có thể dần dần nối lại sản xuất, tỷ lệ vận hành của các nhà máy silic ở Tây Bắc Trung Quốc vẫn ổn định và một số nhà máy silic ở Vân Nam đã nối lại sản xuất. Nhìn chung, áp lực giảm sản lượng sẽ dần dần giảm bớt. Về phía cầu, sản lượng polysilicon trong tháng 5 giảm nhẹ so với tháng trước. Vào tháng 6, với việc một số nhà máy polysilicon nối lại sản xuất, sản lượng có thể tăng nhẹ. Một số doanh nghiệp silicone đã nối lại sản xuất và tỷ lệ vận hành của họ đã tăng lên. Tỷ lệ vận hành của các doanh nghiệp hợp kim nhôm thứ cấp tiếp tục giảm, bị hạn chế bởi đơn hàng không đủ và lỗ vốn. Nhìn chung, Tây Nam Trung Quốc sắp bước vào mùa mưa và một số doanh nghiệp đã nối lại sản xuất nhẹ. Gần đây, thị trường đã nghe nói các nhà máy lớn ở Tân Cương có kế hoạch nối lại sản xuất vào tháng 5 và tháng 6. Hiện tại, nhu cầu đối với kim loại silic khó có thể tăng lên. Nếu các nhà máy lớn nối lại sản xuất, áp lực thừa đối với kim loại silic sẽ tăng thêm. Trong ngắn hạn, kim loại silic dự kiến sẽ duy trì xu hướng trì trệ và cần chú ý đến chiến lược bán khống khi thị trường tăng.

Industrial Futures cho biết, xu hướng yếu của hợp đồng tương lai kim loại silic khó có thể đảo ngược và chiến lược tổng thể vẫn là giảm giá. Về nguồn cung kim loại silic, số lượng lò nung đang vận hành đã giảm và tổng sản lượng đã giảm nhẹ. Các nhà máy ở Tây Nam Trung Quốc đã bắt đầu và ngừng hoạt động, trong khi số lượng lò nung đang vận hành ở Tân Cương đã tăng lên. Áp lực về phía cung của thị trường vẫn tương đối lớn trong tháng 5. Về phía cầu, các doanh nghiệp polysilicon ở Tây Nam Trung Quốc có ý định nối lại sản xuất tương đối yếu và dự kiến sẽ bắt đầu sản xuất vào tháng 7. Có thể có sự thay thế bằng nhau hoặc giảm, điều này sẽ có tác dụng thúc đẩy tương đối nhỏ đối với nhu cầu kim loại silic. Tỷ lệ vận hành trong ngành silicone đã hồi phục nhẹ, với các nhà máy silicone ở Sơn Đông và Chiết Giang đã hoàn thành bảo trì và tăng sản lượng. Nhìn chung, trong ngắn hạn, tăng trưởng do cầu dẫn dắt là không đủ và giá silic vẫn chịu áp lực. Sau đó, cần chú ý đến tình hình vận hành lò nung ở Tây Nam Trung Quốc trong mùa mưa.

SDIC Futures cho biết, về phía cung, theo SMM, các nhà máy lớn ở Tân Cương có kế hoạch nối lại sản xuất vào tháng 6, cùng với việc các nhà máy silic ở khu vực sản xuất Tứ Xuyên nối lại sản xuất, khối lượng cung dự kiến sẽ tăng thêm. Tổng tồn kho xã hội mới nhất của SMM đạt mức cao 582.000 tấn. Trong bối cảnh nhu cầu chính yếu suy yếu, có dấu hiệu phục hồi tỷ lệ vận hành ở các khu vực sản xuất kim loại silic khác nhau. Dự kiến giá sẽ tiếp tục dao động ở mức thấp trong ngắn hạn, nhưng xu hướng giảm khó có thể đảo ngược.

Xinhu Futures cho biết giá polysilicon đang chịu áp lực giảm và duy trì ổn định so với tháng trước. Một số doanh nghiệp đã giảm tỷ lệ vận hành và sản lượng, trong khi mua hàng hạ nguồn vẫn tương đối thận trọng, với các cuộc đàm phán đang diễn ra giữa người mua và người bán. Giá silicone đã ổn định và ngành có kế hoạch giảm tỷ lệ vận hành và không chịu giảm giá. Trong ngắn hạn, sự gia tăng xuất khẩu trong các ngành công nghiệp hạ nguồn cung cấp một số hỗ trợ cho nhu cầu, nhưng tình hình cung cầu hiện tại trong ngành vẫn có vẻ thừa. Giá hợp kim nhôm đang chạy ổn định, với hiệu suất bán hàng trung bình. Tỷ lệ vận hành sản xuất hợp kim nhôm nguyên sinh đã giảm một chút, trong khi tỷ lệ vận hành sản xuất hợp kim nhôm tái chế vẫn duy trì ổn định. Tồn kho ngành đã giảm so với tháng trước, với một số lượng chứng khoán giảm và tồn kho nhà máy tiếp tục chuyển sang thị trường. Với kỳ vọng tăng trưởng cung ứng trong ngành, nguy cơ tích tụ tồn kho trong ngành tăng lên, gây áp lực liên tục lên giá silic. Trong ngắn hạn, thị trường tương lai dự kiến sẽ vẫn trong tình trạng trì trệ và khuyến nghị nên duy trì vị thế bán khống và tiếp tục chú ý đến chiến lược chênh lệch kỳ hạn.

Guangzhou Futures cho biết, từ góc độ cơ bản, khi mùa mưa dần đến gần ở khu vực Tây Nam, sự nhiệt tình đối với việc nối lại sản xuất đã giảm so với những năm trước, nhưng vẫn còn dư địa để nối lại sản xuất. Đồng thời, việc một số nhà máy lớn ở phía Bắc tung ra một số công suất mới và các kế hoạch nối lại sản xuất tiềm năng được kỳ vọng sẽ tăng cường cung ứng. Do nhu cầu vẫn yếu kéo dài, áp lực tồn kho vẫn còn đáng kể, có thể tiếp tục kìm hãm tiềm năng phục hồi của thị trường tương lai. Về mặt chiến lược, nên duy trì cách tiếp cận bán vào khi thị trường tăng giá.