SMM đưa tin vào ngày 16 tháng 5 rằng giá thép không gỉ đã tăng và tăng tổng thể trong tuần này. Vào đầu tuần, tin tức tích cực về việc Mỹ và Trung Quốc đạt được thỏa thuận trong các cuộc đàm phán thuế quan đã nhanh chóng thúc đẩy niềm tin thị trường. Giá kỳ hạn thép không gỉ dẫn đầu trong việc tăng mạnh, và thị trường giao ngay cũng sớm theo kịp. Được thúc đẩy bởi tâm lý thị trường "tranh mua khi giá tăng liên tục và tránh mua khi giá giảm", tâm lý bi quan trước đó đã bị kìm hãm đã nhanh chóng tan biến. Hoạt động thị trường tăng đáng kể, và giao dịch cũng cải thiện rõ rệt, thúc đẩy sự giảm sút trong lượng tồn kho xã hội của thép không gỉ. Tuy nhiên, theo thời gian, vào thứ Sáu tuần này, tác động của các yếu tố vĩ mô thuận lợi dần dần suy yếu. Sau khi nhu cầu mua hàng định kỳ của người dùng cuối hạ nguồn được đáp ứng, giao dịch thị trường lại trở nên yếu ớt, và giá thép không gỉ cũng trải qua một sự điều chỉnh nhẹ.

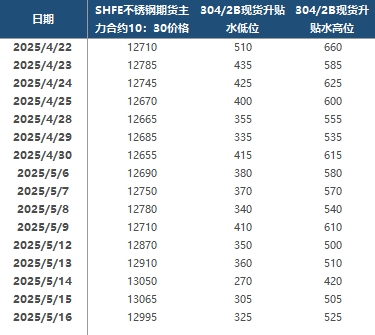

Trên thị trường kỳ hạn, hợp đồng giao dịch nhiều nhất 2507 đã suy yếu. Vào 10:30 sáng, SS2507 được niêm yết ở mức 12.995 nhân dân tệ/tấn, giảm 70 nhân dân tệ/tấn so với ngày giao dịch trước đó. Tại khu vực Vô Tích, phí chênh lệch/giảm giá giao ngay cho 304/2B nằm trong khoảng 325-525 nhân dân tệ/tấn. Trên thị trường giao ngay, cuộn cán nguội 201/2B ở Vô Tích và Phật Sơn đều được niêm yết ở mức 8.050 nhân dân tệ/tấn. Giá trung bình của cuộn cán nguội 304/2B đã được cắt tỉa là 13.275 nhân dân tệ/tấn ở Vô Tích và 13.225 nhân dân tệ/tấn ở Phật Sơn. Cuộn cán nguội 316L/2B có giá 23.870 nhân dân tệ/tấn ở Vô Tích và 23.875 nhân dân tệ/tấn ở Phật Sơn. Cuộn cán nóng 316L/NO.1 được niêm yết ở mức 23.100 nhân dân tệ/tấn ở cả hai khu vực. Cuộn cán nguội 430/2B có giá 7.500 nhân dân tệ/tấn ở cả Vô Tích và Phật Sơn.

Gần đây, nhiều yếu tố vĩ mô thuận lợi, chẳng hạn như điều chỉnh chính sách thuế quan Mỹ - Trung Quốc và dữ liệu CPI của Mỹ yếu hơn dự kiến, đã kết hợp để tạo động lực mạnh mẽ cho thị trường kỳ hạn thép không gỉ, thúc đẩy giá kỳ hạn tiếp tục tăng. Việc nới lỏng chính sách thuế quan đã trực tiếp giảm bớt lo ngại của thị trường về sự gián đoạn xuất khẩu, trong khi dữ liệu CPI yếu của Mỹ đã tăng cường kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất, tiếp tục thúc đẩy niềm tin vào thị trường hàng hóa. Tuy nhiên, thị trường vẫn phải đối mặt với nhiều ràng buộc: một mặt, có sự không chắc chắn về hiệu quả thực hiện cuối cùng và tính bền vững của các chính sách thuế quan; mặt khác, nguồn cung thép không gỉ tiếp tục duy trì ở mức cao kỷ lục, và sự mất cân bằng cung - cầu vẫn chưa được giảm bớt một cách cơ bản. Trong khi đó, khi giá nguyên liệu như NPI cao cấp và ferocrom cacbon cao giảm, sự hỗ trợ của mặt chi phí đối với giá cả cũng giảm đi phần nào. Trong bối cảnh này, sự phục hồi thực tế của tiêu thụ đầu cuối ở hạ nguồn sẽ trở thành biến số quan trọng quyết định xu hướng giá thép không gỉ, đòi hỏi sự quan tâm chặt chẽ liên tục.