Kể từ đầu năm nay, giá kẽm trên SHFE đã giảm dần. Trước Tết Nguyên đán, các công ty hạ nguồn đã hoàn thành việc dự trữ hàng hóa và nghỉ lễ sớm, dẫn đến nhu cầu thị trường giảm dần. Nguồn cung kẽm thô căng thẳng đã được giảm bớt, gây áp lực giảm giá đối với giá kẽm. Sau Tết Nguyên đán, các chính sách thuế quan của Mỹ đã làm rối loạn thị trường, với các yếu tố cơ bản ban đầu căng thẳng trước khi chuyển sang trạng thái thư giãn hơn, dẫn đến xu hướng dao động của giá kẽm. Đầu tháng 4, các chính sách thuế quan của Mỹ vượt xa mong đợi của thị trường, làm trầm trọng thêm nguy cơ tăng trưởng kém và lạm phát cao (stagflation) ở Mỹ. Chịu ảnh hưởng của điều này, các yếu tố cơ bản của kẽm suy yếu và giá kẽm giảm mạnh đáng kể.

Đầu năm nay, do kỳ vọng về sự chậm lại của việc giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) và sự suy giảm nhu cầu thị trường, xu hướng giá kẽm trên LME tương đối yếu. Sau đó, sự dao động liên tục của các chính sách thuế quan của Mỹ và kỳ vọng ngày càng tăng về suy thoái kinh tế Mỹ đã dẫn đến áp lực giảm đối với chỉ số đồng đô la Mỹ, và giá kẽm trên LME bước vào giai đoạn tăng giá dao động. Sau khi bước vào tháng 4, chính sách "thuế quan đối ứng" của Mỹ vượt quá mong đợi, đẩy cao nguy cơ tăng trưởng kém và lạm phát cao và khiến giá kẽm trên LME giảm mạnh xuống mức thấp nhất trong gần một năm. Trong kỳ nghỉ lễ Quốc tế Lao động, sự dao động của dữ liệu việc làm của Mỹ là hạn chế và chỉ số sản xuất tiếp tục duy trì trong vùng suy giảm, với giá kẽm trên LME duy trì xu hướng ổn định.

Từ góc độ trung và dài hạn, các yếu tố ảnh hưởng chính ở góc độ vĩ mô vẫn liên quan đến các chính sách thuế quan của Mỹ và đường lối giảm lãi suất của Fed. Liên quan đến thuế quan của Mỹ, xét đến thái độ của các quốc gia khác nhau và các yếu tố đàm phán, có thể vẫn sẽ có một số điều chỉnh đối với chính sách thuế quan của Mỹ trong tương lai. Về đường lối giảm lãi suất của Fed, Powell đã nhiều lần nhấn mạnh tại các cuộc họp báo về tác động của sự không chắc chắn kinh tế đối với các dự báo biểu đồ điểm. Do đó, có khả năng đường lối giảm lãi suất của Fed sẽ chậm lại.

Từ góc độ các mỏ ở nước ngoài, do được thúc đẩy bởi kế hoạch đưa vào vận hành của mỏ Endeavor trong tương lai gần, tăng công suất tại các mỏ Tara và Kipushi và tăng sản lượng tại mỏ Antamina, dự kiến các mỏ ở nước ngoài sẽ cho thấy xu hướng sản lượng tăng dần trong trung hạn.Trong nước, trong quý I, sản lượng khai thác của các mỏ trong nước giảm 10,04% do các yếu tố theo mùa. Khi thời tiết ấm dần lên, sản lượng khai thác của các mỏ ở miền Bắc đã hồi phục theo mùa, trong khi các mỏ như Hoả Thiêu Vân và Ngân Châu Sơn đã ổn định sản lượng, cho thấy có nhiều dư địa để tăng trưởng sản lượng quặng kẽm tập trung trong nước.

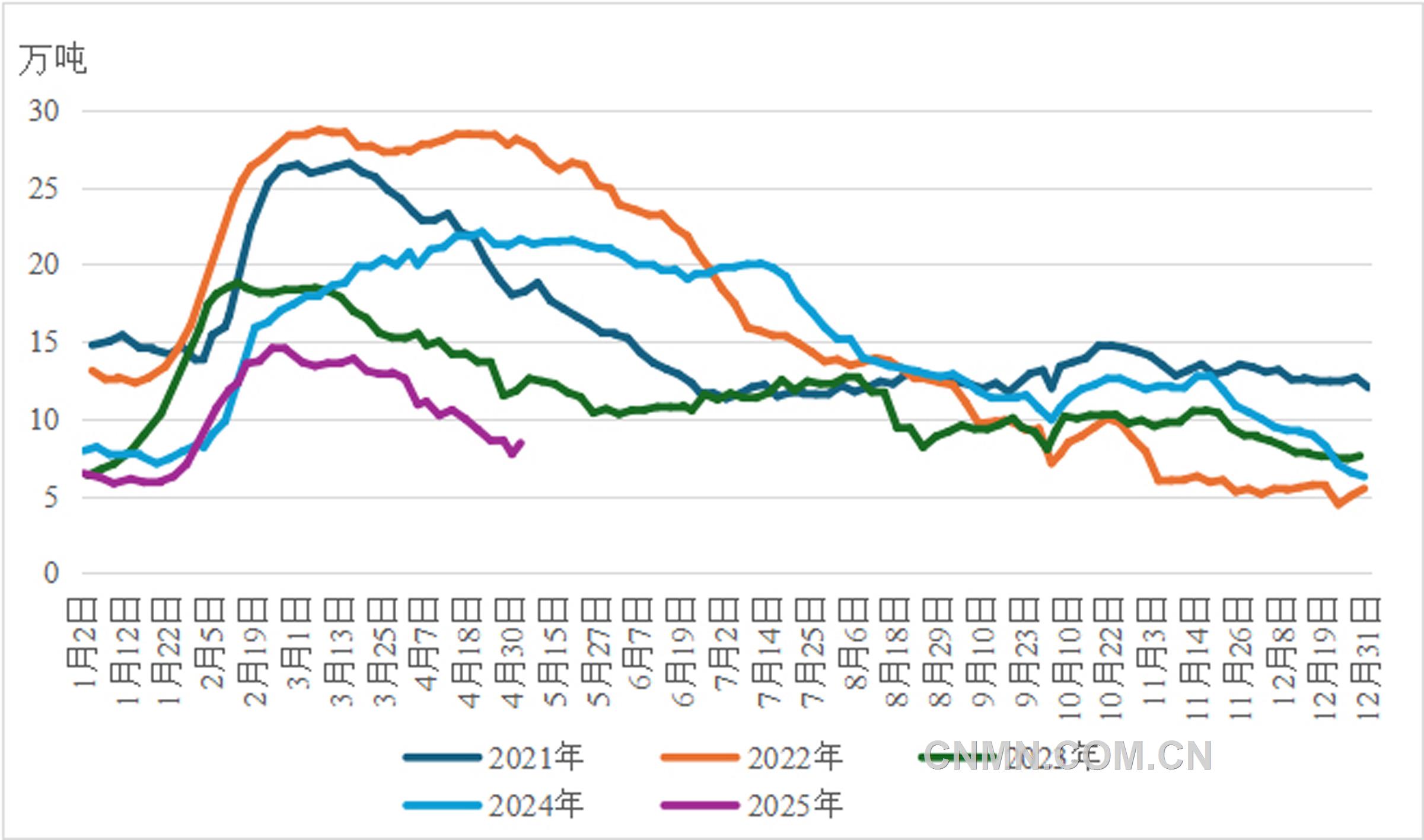

Với việc các mỏ ở nước ngoài tăng công suất, lượng tồn kho quặng kẽm tại các cảng dự kiến sẽ duy trì ở mức tương đối cao, hơn 300.000 tấn trong năm nay. Tính đến cuối tháng 3, lượng tồn kho nguyên liệu của các nhà máy luyện kim đã tăng 51,37% so với cùng kỳ năm ngoái, xác nhận kỳ vọng về nguồn cung nguyên liệu dồi dào. Dự kiến, với việc các mỏ trong và ngoài nước dần dần tăng sản lượng, tình trạng nguồn cung nguyên liệu dồi dào sẽ tiếp tục duy trì. Trong bối cảnh này, nguồn cung quặng tăng sẽ tiếp tục đẩy giá phí chế biến quặng kẽm tập trung (TCs) lên cao hơn.

Trong lĩnh vực kẽm tinh luyện, có sự cạnh tranh về phí chế biến giữa các mỏ và các nhà máy luyện kim. Bị ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán, việc chuyển giao nguồn cung quặng tăng lên cho phía luyện kim đã tương đối hạn chế. Ngoài ra, cửa sổ nhập khẩu chỉ mở cửa trong một thời gian ngắn vào đầu năm. Trong quý I, lượng nhập khẩu thỏi kẽm giảm 24,65% so với quý trước.

Nhìn chung, trong trung hạn, giá phí chế biến quặng kẽm tập trung (TCs) dự kiến sẽ tiếp tục tăng, điều này sẽ tiếp tục thúc đẩy lợi nhuận luyện kim. Trong bối cảnh này, mong muốn tăng sản lượng của các nhà máy luyện kim đã tăng cường, và vẫn có khả năng cửa sổ nhập khẩu thỏi kẽm sẽ mở lại. Dự kiến, nguồn cung thỏi kẽm sẽ tăng trưởng đáng kể.

Từ đầu năm đến nay, lĩnh vực cơ sở hạ tầng đã hoạt động tương đối yếu. Tỷ lệ hoạt động của ngành nghiền xi măng, ngành nhà máy nhựa đường và ngành dây và cáp nhôm đều thấp hơn so với kỳ vọng. Thị trường bất động sản tiếp tục đối mặt với áp lực, với sự sụt giảm so với cùng kỳ năm trước về lượng khởi công xây dựng mới và diện tích hoàn thành. Ngoài ra, dữ liệu bán hàng ô tô đã vượt quá kỳ vọng của thị trường.

Trong các lĩnh vực mạ kẽm và đúc khuôn, sau Tết Nguyên đán, các doanh nghiệp mạ kẽm và đúc khuôn hợp kim kẽm đã tập trung vào việc giảm tồn kho, với tiến độ khôi phục sản xuất chậm. Tỷ lệ hoạt động của các doanh nghiệp này đã ở mức tương đối thấp so với cùng kỳ trong những năm gần đây.Tuy nhiên, do tác động của hiệu ứng "xuất khẩu vội vàng" do sự không chắc chắn trong các chính sách thương mại, xuất khẩu tôn mạ kẽm đã tăng đáng kể, tiếp tục mở rộng thị phần trong tổng cầu.

Nhìn về phía trước, cơ sở hạ tầng điện và ngành công nghiệp ô tô vẫn là những điểm tăng trưởng chính của nhu cầu tiêu thụ cuối cùng. Tuy nhiên, tổng lượng kẽm tiêu thụ của hai ngành này chỉ chiếm khoảng 20% tổng lượng kẽm tiêu thụ, hạn chế tác động thúc đẩy của chúng đối với nhu cầu kẽm. Hơn nữa, mặc dù việc Mỹ gia hạn "thuế quan đối ứng" đã duy trì một kênh tái xuất khẩu các sản phẩm mạ kẽm, nhưng việc Việt Nam xem xét lại chống bán phá giá, áp dụng thuế quan tạm thời 37,13% đối với một số mặt hàng tôn mạ kẽm xuất khẩu từ Trung Quốc, có thể cản trở xuất khẩu các sản phẩm trong nước có liên quan. Nhìn chung, sự hỗ trợ cho giá kẽm từ phía cầu yếu.

Từ góc độ vĩ mô, khi Mỹ tiếp tục thúc đẩy chính sách "thuế quan đối ứng", lo ngại của thị trường về suy thoái kinh tế Mỹ đã tăng lên, điều này sẽ gây áp lực giảm giá đối với giá kẽm. Từ góc độ cơ bản, chỉ số TCs của quặng kẽm đã phục hồi lên mức cao, cải thiện lợi nhuận của các nhà luyện kim và tăng cường đáng kể sự nhiệt tình của họ đối với việc nối lại sản xuất. Dự kiến nguồn cung thỏi kẽm sẽ tăng trưởng đáng kể.

Ở phía cầu, tác động thúc đẩy của thị trường trong nước đối với giá kẽm vẫn còn phải xem xét, trong khi lĩnh vực xuất khẩu, bị hạn chế bởi các chính sách thương mại, không có khả năng cung cấp sự hỗ trợ hiệu quả. Do đó, sự hỗ trợ cho giá kẽm từ phía cầu tương đối yếu.

Tóm lại, các yếu tố cơ bản của thị trường kẽm sẽ dần dần chuyển sang mô hình lỏng lẻo hơn. Chịu ảnh hưởng của các yếu tố vĩ mô tiêu cực, dự kiến phạm vi giá kẽm sẽ có xu hướng giảm dần trong trung hạn.

(Đơn vị công tác của tác giả: Guoyuan Futures)