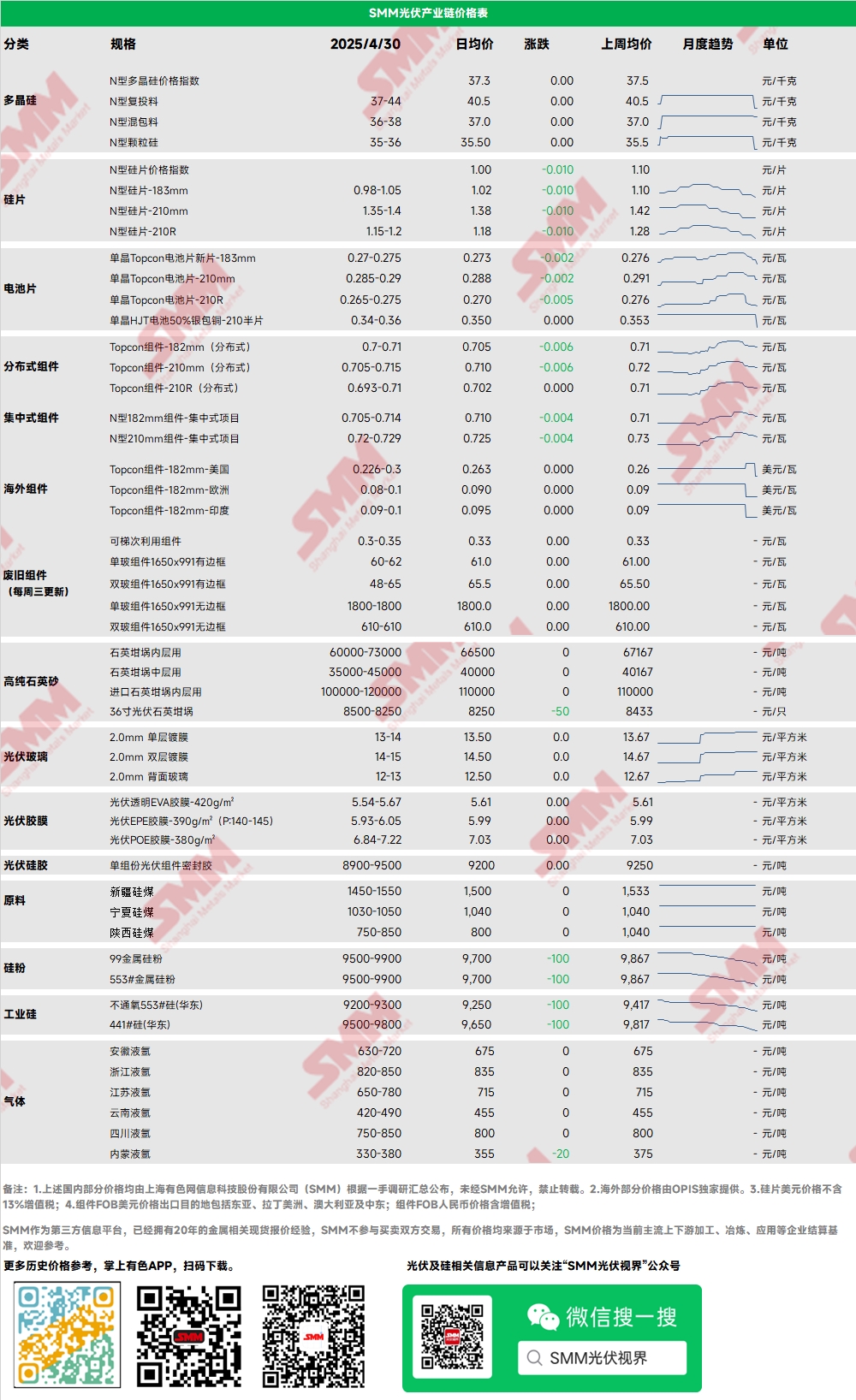

Polysilicon: Tuần này, giá giao dịch chính thống của polysilicon N-type dùng để sạc trên thị trường là 37-44 nhân dân tệ/kg, trong khi polysilicon N-type dạng đặc là 36-40 nhân dân tệ/kg. Chỉ số giá polysilicon N-type cũng được ghi nhận. Giá polysilicon tiếp tục giảm trong tuần này, với tâm lý thị trường polysilicon nói chung vẫn yếu. Trung tâm giá giao dịch tiếp tục giảm, với một số doanh nghiệp polysilicon hàng đầu và các nhà giao dịch thấy giá giao dịch giảm khoảng 4 nhân dân tệ/kg so với báo giá đầu tháng 3. Một số doanh nghiệp polysilicon có thể sẽ đưa công suất sản xuất mới vào tháng 5, nhưng một số doanh nghiệp cũng dự kiến sẽ cắt giảm sản lượng. Nhìn chung, lịch trình sản xuất polysilicon trong tháng 5 dự kiến sẽ giảm so với tháng trước.

Wafer: Tuần này, giá của các tấm wafer N-type 183mm trong nước là 0,98-1,05 nhân dân tệ/miếng, tấm wafer N-type 210R có giá 1,15-1,2 nhân dân tệ/miếng và tấm wafer N-type 210mm có giá 1,35-1,4 nhân dân tệ/miếng. Giá wafer tiếp tục giảm trong tuần này. Tâm lý thị trường nói chung là kém, với nhu cầu mua hàng của hạ nguồn vẫn ở mức ổn định. Các nhà máy pin mặt trời thể hiện tâm lý rõ ràng là "vội vàng mua trong bối cảnh giá liên tục tăng và chờ đợi trong bối cảnh giá giảm". Lịch trình sản xuất của các nhà máy wafer trong tháng 5 khác nhau, với các doanh nghiệp tích hợp tăng sản lượng do quán tính hoạt động. Tuy nhiên, các doanh nghiệp chuyên biệt dự kiến sẽ cắt giảm sản lượng đáng kể do lo ngại về tương lai. Hiện tại, dự kiến sản lượng tháng 5 sẽ giảm so với tháng trước. Nguồn cung wafer dự kiến sẽ vẫn thấp hơn nhu cầu so với sản xuất pin trong tháng 5, dự kiến sẽ tiếp tục giảm hàng tồn kho. Kết hợp với áp lực hàng tồn kho lịch sử của wafer tương đối yếu, tình hình này trở thành một "hy vọng" cho wafer để giữ vững báo giá. Tuy nhiên, cũng cần chú ý đến xu hướng giá tiếp theo của polysilicon.

Pin mặt trời: Tuần này, giá pin mặt trời tiếp tục giảm, với giá trung bình hàng tuần của Topcon 183, 210RN và 210N lần lượt giảm 4,53%, 2,5% và 2,36%. Báo giá thấp nhất cho 210RN trong tuần này là 0,265, gần với mức thấp năm ngoái là 0,263. Tâm lý bán hàng hoảng loạn xuất hiện trong các doanh nghiệp pin mặt trời, chủ yếu là do sự sụp đổ của giá thượng nguồn và thiếu kỳ vọng ổn định, cùng với sự suy giảm liên tục của nhu cầu mô-đun hạ nguồn. Tổng lịch trình sản xuất trên thị trường trong tháng 5 là gần 59GW, cho thấy sự giảm sút so với tháng trước khoảng 9%. Tuy nhiên, nguồn cung vẫn vượt cầu trên cơ sở hàng tháng và dự kiến hàng tồn kho pin sẽ tăng nhanh.

Mô-đun PV: Tuần này, giá mô-đun PV tiếp tục giảm. Giá giao dịch chính thống của mô-đun N-type 182mm trong các dự án tập trung dao động từ 0,705-0,714 nhân dân tệ/W, với giá trung bình giảm 0,005 nhân dân tệ/W. Giá giao dịch chính thống của mô-đun N-type 210mm dao động từ 0,72-0,729 nhân dân tệ/W, với giá trung bình cũng giảm 0,005 nhân dân tệ/W. Giá của mô-đun N-type 182 phân tán là khoảng 0,7-0,71 nhân dân tệ/W, với giá trung bình giảm 0,014 nhân dân tệ/W so với thứ Sáu tuần trước. Giá của mô-đun N-type 210 phân tán dao động từ 0,705-0,715 nhân dân tệ/W, với giá trung bình giảm 0,014 nhân dân tệ/W so với thứ Sáu tuần trước. Giá của mô-đun N-type 210R phân tán dao động từ 0,693-0,71 nhân dân tệ/W, với giá trung bình giảm 0,018 nhân dân tệ/W so với thứ Sáu tuần trước. Tuần này, sự giảm giá của mô-đun phân tán vượt quá mô-đun tập trung, với một số đơn hàng dự kiến giao hàng vào tháng 5 đã giảm xuống 0,65-0,67 nhân dân tệ/W (bao gồm cước vận chuyển). Giá giao dịch thực tế của mô-đun đã tiếp cận mức thấp trước đó, chủ yếu là do mô-đun được sản xuất ở giai đoạn này không thể được kết nối với lưới điện trước ngày 31 tháng 5. Các doanh nghiệp đang tập trung vào các chính sách PV cấp tỉnh, với mô hình tự tiêu thụ và điện dư thừa được đưa vào lưới điện ở tỉnh Giang Tô gần đây mang lại cơ hội mới cho ngành công nghiệp PV. Tóm lại, dự kiến giá mô-đun PV sẽ tiếp tục giảm trong tháng 5, nhưng có thể có sự hỗ trợ mạnh mẽ ở mức thấp trước đó.

Thiết bị đầu cuối: Từ ngày 21 tháng 4 năm 2025 đến ngày 27 tháng 4 năm 2025, thống kê của SMM cho thấy các doanh nghiệp trong nước đã giành được tổng cộng 44 dự án mô-đun PV. Giá trúng thầu của các mô-đun PV thông thường tập trung trong khoảng 0,68-0,70 nhân dân tệ/W, trong khi giá trúng thầu của các mô-đun PV perovskite tập trung trong khoảng 1,80-1,89 nhân dân tệ/W. Giá trung bình có trọng số của các mô-đun PV thông thường trong tuần là 0,69 nhân dân tệ/W, giảm 0,03 nhân dân tệ/W so với tuần trước. Tổng công suất mua sắm trúng thầu là 970,92MW, tăng 228,42MW so với tuần trước.

EVA: Tuần này, giá EVA cấp PV dao động từ 11.000-11.700 nhân dân tệ/tấn, với giá trung bình giảm gần 280 nhân dân tệ/tấn so với tuần trước. Giá EVA cấp tạo bọt và cấp cáp cũng giảm đáng kể, với khối lượng giao dịch chậm lại và tâm lý thị trường vẫn thận trọng. Đợt lắp đặt gấp rút ở phía cầu đang đến hồi kết, với nhu cầu chậm lại rõ rệt. Ngoài ra, có kỳ vọng về sự giảm giá của các đơn hàng mới cho màng trong tháng 5. Chênh lệch giá giữa màng và hạt thu hẹp đang buộc phía nguyên liệu phải nhượng bộ. Với nhu cầu dần yếu đi, dự kiến giá EVA sẽ tiếp tục giảm dưới áp lực.

Màng: Phạm vi giá chính thống của màng EVA là 13.300-13.500 nhân dân tệ/tấn, trong khi phạm vi giá của màng EPE là 15.200-15.500 nhân dân tệ/tấn, với giá vẫn ổn định. Với sự giảm giá liên tục của mô-đun và nhu cầu dần yếu đi, xu hướng giảm giá của EVA cấp PV ở phía chi phí cung cấp hỗ trợ chi phí cho các đơn hàng màng mới trong tháng 5. Việc định giá các đơn hàng màng mới trong tháng 5 vẫn đang được đàm phán, với kỳ vọng về sự giảm giá.

POE: Giá POE giao hàng đến nhà máy trong nước vẫn ổn định ở mức 12.000-14.000 nhân dân tệ/tấn. Mặc dù có bảo trì tại một số nhà máy hóa dầu, nhưng tác động kép của việc đợt lắp đặt gấp rút trong ngành công nghiệp PV sắp kết thúc và việc đưa công suất sản xuất mới vào hoạt động dự kiến sẽ gây áp lực giảm giá đối với giá POE cấp PV.

Kính PV: Tuần này, một số doanh nghiệp kính PV đã giảm báo giá của mình. Hiện tại, báo giá chính thống của kính PV phủ một lớp 2,0mm ở Trung Quốc là 13,5 nhân dân tệ/m², với rất ít giao dịch. Báo giá chính thống của kính PV phủ một lớp 3,2mm là 22,0 nhân dân tệ/m², và báo giá chính thống của kính PV mặt sau 2,0mm là 12,5 nhân dân tệ/m². Tuần này, một số doanh nghiệp kính PV đã bắt đầu giảm báo giá của mình. Khi thời hạn đàm phán cho các đơn hàng mới trong tháng 5 đến gần, các doanh nghiệp kính, chịu ảnh hưởng của sự suy yếu dự kiến của nhu cầu tiếp theo, đã bắt đầu nhượng bộ nhẹ để giảm hàng tồn kho trong tuần này. Trong bối cảnh tâm lý chấp nhận giá cao của các doanh nghiệp mô-đun cực kỳ kém và mong muốn mạnh mẽ về việc mặc cả giảm giá, dự kiến giá kính đơn hàng mới trong tháng 5 sẽ giảm nhẹ.

Cát thạch anh tinh khiết cao: Tuần này, giá cao của một số sản phẩm cát thạch anh tinh khiết cao trong nước đã giảm nhẹ. Báo giá thị trường hiện tại như sau: cát lớp trong có giá 65.000-73.000 nhân dân tệ/tấn, cát lớp giữa có giá 35.000-45.000 nhân dân tệ/tấn và cát lớp ngoài có giá 18.000-25.000 nhân dân tệ/tấn. Tuần này, giá wafer trong nước đã bắt đầu giảm đáng kể và lịch trình sản xuất wafer bị hạn chế. Đồng thời, tác động của thuế quan chiến tranh thương mại gần đây đã bắt đầu suy yếu, dẫn đến sự giảm giá của cát nhập khẩu cao trên thị trường và sự suy yếu của hỗ trợ tâm lý. Sự căng thẳng thay thế của cát thạch anh trong nước đã giảm nhẹ. Trong bối cảnh giá wafer giảm, ý định mua cát thạch anh của các doanh nghiệp nồi đun cũng giảm, với sự kháng cự mạnh mẽ đối với giá cao. Do đó, báo giá thị trường đã giảm nhẹ trong tuần này. Dự kiến trung tâm giá giao dịch tiếp theo vẫn sẽ giảm thích hợp do sự yếu kém của cả giá wafer và lịch trình sản xuất.

》Xem Cơ sở dữ liệu Chuỗi Công nghiệp PV của SMM