SMM, ngày 28 tháng 2:

Tính đến ngày 28 tháng 2, hợp đồng kẽm SHFE được giao dịch nhiều nhất đóng cửa ở mức 23,425 nhân dân tệ/tấn, giảm 230 nhân dân tệ/tấn so với tháng trước, tương đương mức giảm 0,97%. Giá kẽm trong tháng 2 ban đầu tăng rồi giảm, giảm xuống mức thấp 23,010 nhân dân tệ/tấn, sau đó tăng đều đặn lên mức cao 24,210 nhân dân tệ/tấn vào cuối tháng 2 trước khi giảm trở lại. Trung tâm giá kẽm đã dịch chuyển nhẹ xuống trong tháng 2. Với mùa tiêu thụ cao điểm truyền thống đang đến gần, điều gì có thể kỳ vọng cho giá kẽm trong tháng 3?

Từ góc độ vĩ mô, sau kỳ nghỉ tháng 2, Mỹ đã đưa ra một loạt chính sách thuế quan nhắm vào Trung Quốc và các quốc gia khác, liên tục làm gián đoạn tâm lý thị trường. Trong khi đó, Trung Quốc đề xuất mở rộng thêm các chính sách trao đổi hàng tiêu dùng và tăng cường các chính sách tài khóa và tiền tệ, cải thiện tâm lý vĩ mô và cung cấp một số hỗ trợ cho giá kẽm tháng 2. Với việc hai kỳ họp sẽ diễn ra vào tháng 3, thị trường có một số kỳ vọng và cần chú ý thêm đến các tiết lộ kinh tế vĩ mô liên quan.

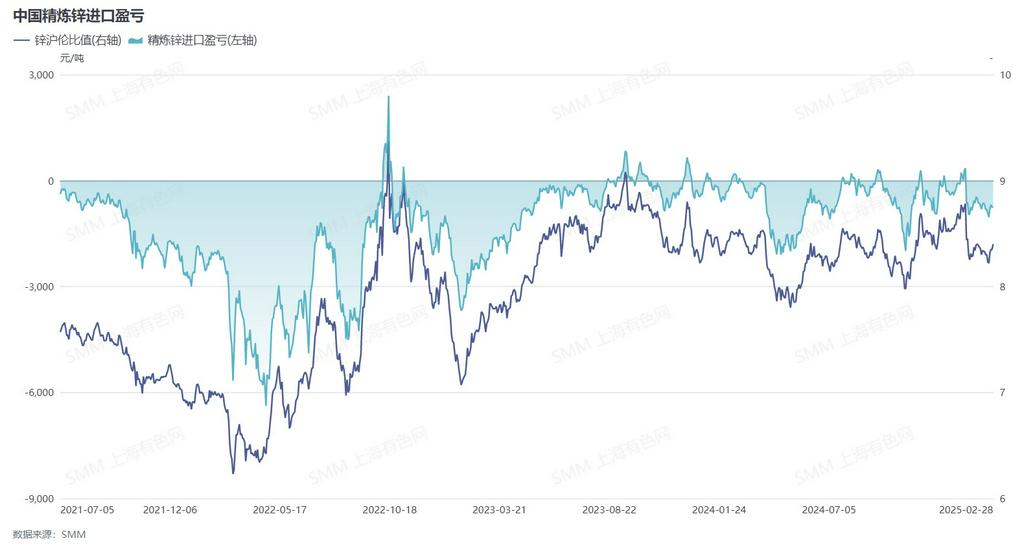

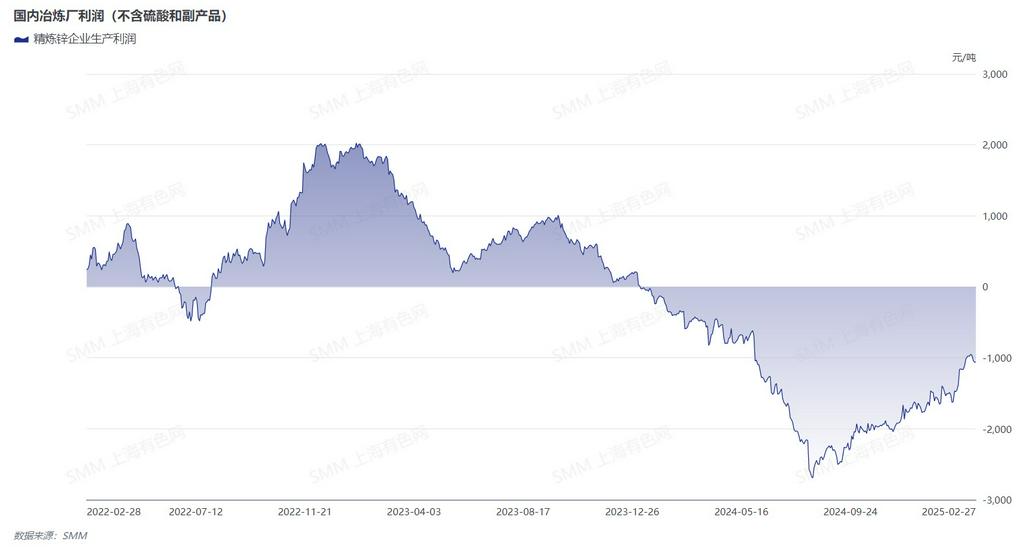

Về phía cung, tháng 2 trùng với kỳ nghỉ Tết Nguyên đán, số ngày sản xuất theo lịch giảm, cùng với việc ngừng hoạt động và bảo trì liên quan đến kỳ nghỉ, dẫn đến sản lượng kẽm tinh luyện giảm đáng kể trong tháng 2, theo SMM. Khi phí xử lý quặng kẽm tiếp tục tăng, các nhà máy luyện trong nước dần phục hồi lợi nhuận, với một số đã hoạt động có lãi. Các nhà máy luyện đang thể hiện sự sẵn sàng tăng sản lượng, và SMM dự đoán sản lượng kẽm tinh luyện trong nước sẽ phục hồi so với tháng trước vào tháng 3. Ngoài ra, cửa sổ nhập khẩu kẽm tinh luyện vẫn đóng trong tháng 2, dẫn đến lượng nhập khẩu kẽm thỏi hạn chế. Dự kiến nhập khẩu kẽm thỏi sẽ không tăng đáng kể trong tháng 3.

Về phía tiêu thụ, kỳ nghỉ Tết Nguyên đán năm nay kéo dài từ tháng 1 đến tháng 2. Các doanh nghiệp kẽm hạ nguồn thường bắt đầu hoạt động trở lại vào khoảng ngày mùng 6 âm lịch và phục hồi hoàn toàn sau Tết Nguyên tiêu. Tuy nhiên, tổng số ngày sản xuất không đủ, dẫn đến nhu cầu kẽm thỏi thấp. Hơn nữa, SMM báo cáo rằng việc khôi phục sản xuất kẽm thỏi hạ nguồn sau kỳ nghỉ diễn ra khá chậm, và sự phục hồi tiêu thụ kẽm hạ nguồn vẫn cần thời gian. Thị trường tiếp tục kỳ vọng vào hiệu suất tiêu thụ kẽm trong tháng 3.

Nhìn về phía trước vào tháng 3, về cơ bản, sự gia tăng nhanh chóng của phí xử lý quặng kẽm đã làm suy yếu đáng kể sự hỗ trợ chi phí cho giá kẽm, khi một số nhà máy luyện đã bắt đầu có lãi. Cùng với sự sẵn sàng tăng sản lượng của các nhà máy luyện, nguồn cung dự kiến sẽ tiếp tục tăng. Đồng thời, tháng 3 và tháng 4 là mùa tiêu thụ cao điểm truyền thống cho kẽm hạ nguồn, và tiêu thụ kẽm trong tháng 3 dự kiến sẽ phục hồi đáng kể so với tháng trước. Với các yếu tố tăng và giảm đan xen về cơ bản, thị trường cũng cần theo dõi chặt chẽ các gián đoạn kinh tế vĩ mô tiếp theo.

Để biết thêm thông tin về gói dữ liệu ngành chì và kẽm của SMM, vui lòng liên hệ: Penghui Tang

Điện thoại: 150,0846,1791