》Xem báo giá, dữ liệu và phân tích thị trường đồng SMM

》Đăng ký để xem giá kim loại giao ngay lịch sử của SMM

》Nhấp để xem cơ sở dữ liệu chuỗi ngành đồng SMM

Chính sách thuế quan của Mỹ đối với nhập khẩu đồng cathode đang ở giai đoạn chuyển đổi quan trọng. Mặc dù chưa áp dụng thêm thuế quan, nhưng cuộc điều tra do chính quyền Trump khởi xướng theo Mục 232 của Đạo luật Mở rộng Thương mại năm 1962 đã kích thích kỳ vọng mạnh mẽ từ thị trường. Logic cốt lõi của chính sách này là giải quyết khoảng cách cấu trúc trong chuỗi cung ứng nội địa Mỹ. Hiện tại, chênh lệch giá giữa LME và COMEX đồng đã tạo nền tảng cho dòng chảy thương mại toàn cầu. Sau cuộc điều tra thuế quan của chính quyền Trump về đồng, chênh lệch giá giữa hợp đồng LME 3M và hợp đồng giao dịch nhiều nhất của COMEX đã mở rộng trở lại khoảng 900-1,000 USD/tấn và dự kiến sẽ kéo dài trong thời gian dài trước khi thuế quan được áp dụng. Kết quả là, tỷ lệ chứng từ hủy bỏ của LME đã đạt khoảng 30%, và cấu trúc gần đây đã chuyển mạnh từ trạng thái contango khoảng 40 USD/tấn sang trạng thái backwardation khoảng 10 USD/tấn. Về những thay đổi đáng kể trong thuế quan và cấu trúc thị trường nước ngoài, dưới đây là dự báo về thay đổi trong dòng chảy thương mại giao ngay năm 2025 của thị trường đồng định giá bằng USD.

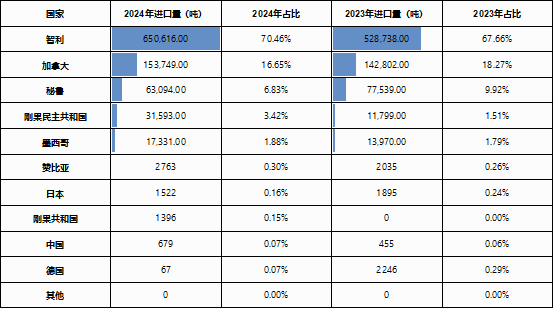

Một mặt, từ góc độ thị trường nội địa Mỹ, Mỹ tiêu thụ khoảng 1,6-1,7 triệu tấn đồng cathode mỗi năm, nhưng sản lượng nội địa chỉ khoảng 800,000-900,000 tấn, với khoảng 50% phụ thuộc vào nhập khẩu. Trong số này, Chile là nhà cung cấp lớn nhất, chiếm 70%, trong khi Canada cung cấp 17% thông qua bổ sung khu vực theo Hiệp định Thương mại Tự do Bắc Mỹ.

Hiện tại, chi phí chuyển đồng cathode từ kho giao hàng LME tại châu Á sang Mỹ và đăng ký làm chứng từ kho COMEX khoảng 400 USD/tấn, với chu kỳ vận hành khoảng 35-60 ngày. Vận chuyển từ châu Âu sang Bắc Mỹ tốn khoảng 250 USD/tấn, với chu kỳ vận hành khoảng 20-35 ngày. Từ châu Phi sang Bắc Mỹ, chi phí khoảng 300 USD/tấn, với chu kỳ 25-40 ngày (phụ thuộc vào biến động do logistics và điểm đến). Tuy nhiên, trong thực tế vận hành, tắc nghẽn tại các cảng bờ Đông và chi phí vận chuyển nội địa làm giảm khoảng 30% lợi nhuận từ chênh lệch giá. Ngoài ra, đồng cathode có nguồn gốc từ Trung Quốc phải chịu thuế thương mại 3% và thuế phạt 10% khi thông quan, trong khi đồng cathode có nguồn gốc từ Nhật Bản chịu thuế thương mại 1%. Điều này về cơ bản loại bỏ khả năng chuyển đồng cathode từ Trung Quốc và Nhật Bản sang kho COMEX. Hiện tại, dòng chảy thương mại từ châu Á sang Bắc Mỹ chủ yếu mang tính đầu cơ ngắn hạn. Trong thời gian dài hơn, sự phụ thuộc của Bắc Mỹ vào đồng cathode từ Nam Mỹ, châu Phi và Úc dự kiến sẽ tiếp tục tăng. Các cơ hội chênh lệch giá đáng kể trước khi thuế quan được áp dụng cũng khuyến khích các nhà giao dịch phân bổ thêm nguồn lực vào Bắc Mỹ, từ đó tăng cường sự cô lập thương mại của châu Mỹ.

Mặt khác, lợi ích từ chênh lệch giá cũng sẽ dẫn đến sự sụt giảm ngắn hạn trong nhập khẩu đồng của Trung Quốc, làm trầm trọng thêm tình trạng thiếu hụt nguồn cung đồng tại Trung Quốc. Trong khu vực châu Á - Thái Bình Dương, Trung Quốc, với 55% nhu cầu toàn cầu, đã thiết lập một mạng lưới cung ứng tương đối độc lập thông qua các quốc gia tài nguyên như DRC, Kazakhstan và Nga. Từ cuối năm 2024, nhập khẩu đồng cathode từ Nam Mỹ vào Trung Quốc đã giảm đáng kể, và việc định giá các hợp đồng dài hạn năm 2025 đã giảm thêm tỷ lệ hợp đồng dài hạn từ Nam Mỹ trong lượng đồng nhập khẩu. Giữa tình trạng thiếu hụt nguồn cung đồng tinh luyện nhập khẩu năm 2025, dòng chảy đồng tại các khu vực tiêu thụ chính ở châu Á - Thái Bình Dương dự kiến sẽ trở nên cô lập hơn. Ngoài ra, khi cấu trúc LME chuyển sang trạng thái backwardation, chi phí tài chính để giữ hàng hóa cho thương mại đường dài đã tăng đáng kể. Dựa trên lãi suất SOFR, chi phí tài chính mỗi tấn đồng cathode khoảng 1,5-1,6 USD/tấn/ngày, mất đi lợi thế chi phí do cấu trúc contango sâu của LME mang lại. Hoạt động thương mại đồng cathode đường dài ngoài các hợp đồng dài hạn dự kiến sẽ giảm. Không nghi ngờ gì, châu Phi sẽ trở thành một trong những khu vực quan trọng nhất trong cuộc cạnh tranh tài nguyên giữa tình trạng thiếu hụt nguồn cung đồng.

Quay trở lại thị trường nhập khẩu đồng nội địa, trong ngắn hạn, do xung đột giữa tỷ lệ giá SHFE/LME yếu và kỳ vọng nhập khẩu chặt chẽ, độ co giãn giá của đồng định giá bằng USD ngoài khơi trong ngắn hạn đã tăng, bị ảnh hưởng bởi chênh lệch giá giữa các nguồn gần và xa cũng như thuộc tính thương hiệu của đồng cathode từ các nguồn gốc khác nhau. Tuy nhiên, dựa trên thông tin hiện tại: nhà máy luyện PASAR tại Philippines đã ngừng sản xuất, dự án Manyar tại Indonesia khó có khả năng sản xuất đồng trước quý 3, và bảo trì định kỳ tại các nhà máy luyện bắt đầu từ tháng 3, cùng với khối lượng thương mại đường dài giảm, đã làm cho nguồn cung nhập khẩu chặt chẽ trở thành điều chắc chắn. Từ quý 2 năm 2025, phí CIF cho đồng nhập khẩu có khả năng tăng hơn là giảm.

Tóm lại, sự điều chỉnh chính sách thuế quan của Mỹ đối với đồng cathode đang thúc đẩy sự phân mảnh nhanh chóng của các mô hình thương mại toàn cầu. Chênh lệch giá ngày càng tăng giữa COMEX và LME đang thúc đẩy một hệ thống chuỗi cung ứng tách biệt giữa châu Mỹ và châu Á - Thái Bình Dương. Trong ngắn hạn, hoạt động kinh doanh chênh lệch giá xuyên khu vực bị hạn chế bởi các nút thắt logistics và chi phí thông quan, trong khi năng lực luyện giảm càng làm trầm trọng thêm sự mất cân đối cung cầu tại châu Á - Thái Bình Dương. Trong dài hạn, rào cản khu vực và cạnh tranh tài nguyên sẽ trở thành cốt lõi của việc định giá. Trong suốt quá trình này, an ninh chuỗi cung ứng và cạnh tranh địa chính trị sẽ trở thành một trong những yếu tố chi phối động lực thị trường mới.