Năm 2025 là một năm đặc biệt, một năm đầy cơ hội và rủi ro. Những thay đổi nhanh chóng trong môi trường nội bộ và bên ngoài đã đặt ra yêu cầu mới về nhận thức rủi ro và khả năng ra quyết định cho các nhà hoạt động trong ngành công nghiệp magiê.

Bị ảnh hưởng bởi sự biến động giảm của giá nguyên liệu thô, giá magiê trong năm 2024 tiếp tục giảm. Lấy giá magiê thỏi 90# tại Fugu, khu vực sản xuất chính, làm ví dụ, giá cuối năm là 16,000 nhân dân tệ/tấn đã giảm đáng kể so với 20,250 nhân dân tệ/tấn vào đầu năm, giảm 21%. Sự sụt giảm mạnh của giá magiê đã mang lại áp lực chi phí chưa từng có cho các nhà máy luyện magiê thỏi, làm giảm mạnh biên lợi nhuận và khiến hoạt động trở nên khó khăn đối với hầu hết các nhà máy luyện magiê thỏi.

[Nguồn cung Magiê Thỏi]

Về nguồn cung, sản lượng magiê thỏi của Trung Quốc trong năm 2024 dự kiến đạt 941,000 tấn, tăng 14,3% so với cùng kỳ năm trước. Sự gia tăng sản lượng magiê thỏi của Trung Quốc trong năm 2024 chủ yếu đến từ việc khôi phục sản xuất tại các nhà máy magiê ở Fugu. Theo so sánh sản lượng magiê thỏi của các tỉnh Trung Quốc năm 2024, Thiểm Tây chiếm 57% tổng sản lượng magiê thỏi, phục hồi lên 61%.

[Nhu cầu Magiê Thỏi]

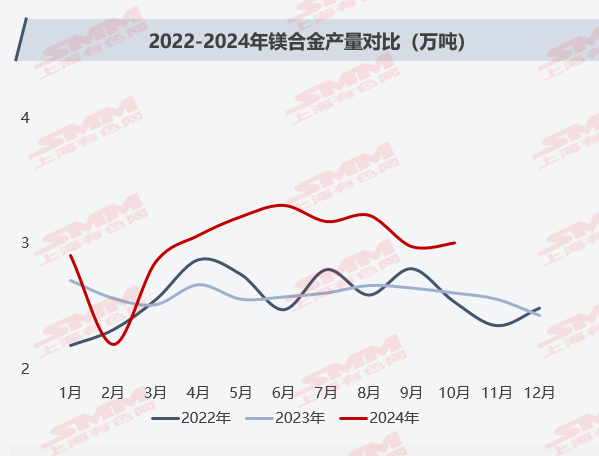

Hợp kim Magiê:

Sự tăng giá magiê đáng kể trong những năm gần đây đã ảnh hưởng nghiêm trọng đến sản lượng và khối lượng xuất khẩu của hợp kim magiê. Đặc biệt, các doanh nghiệp đúc khuôn trong nước đã phải đối mặt với sự giảm mạnh lợi nhuận do giá nguyên liệu thô tăng mạnh và thiếu quyền định giá. Một số nhà máy nhỏ và vừa, dưới áp lực chi phí, đã chọn dừng hoặc giảm sản xuất, dẫn đến việc đình chỉ các dự án hợp kim magiê và gặp nhiều trở ngại trong việc mở rộng ứng dụng hợp kim magiê ở hạ nguồn.

Khi giá magiê dần ổn định vào năm 2024, hiệu quả chi phí của hợp kim magiê ngày càng rõ rệt. Nhu cầu hạ nguồn đối với hợp kim magiê dần phục hồi và sự chấp nhận của thị trường được cải thiện. Một số nhà máy thậm chí đã khôi phục sản xuất để đáp ứng các đơn hàng xuất khẩu. Theo thống kê của SMM, tổng sản lượng hợp kim magiê của Trung Quốc năm 2024 đạt 354,000 tấn, tăng 14,2% so với cùng kỳ năm trước.

Theo báo cáo, hàng chục linh kiện hợp kim magiê cho ô tô đã được phát triển trên thị trường, bao gồm khung vô lăng và giá đỡ bảng điều khiển. Trong đó, khung vô lăng hợp kim magiê đã được áp dụng trên hơn 80% xe. Các linh kiện hợp kim magiê lớn như giá đỡ bảng điều khiển, giá đỡ bảng điều khiển trung tâm, giá đỡ màn hình hiển thị và giá đỡ điều hòa không khí ngày càng được sử dụng trong các dòng xe thương hiệu cao cấp. Do đó, việc thúc đẩy ứng dụng hợp kim magiê trong xe điện mới (NEV) dự kiến sẽ tăng đáng kể nhu cầu thị trường đối với hợp kim magiê. Theo dự báo của SMM, nhu cầu đối với hợp kim magiê trong ngành ô tô dự kiến đạt 161,000 tấn, 229,000 tấn và 307,000 tấn lần lượt vào các năm 2023, 2024 và 2025.

Hợp kim Nhôm:

Là một phụ gia không thể thiếu trong hợp kim nhôm, magiê, mặc dù tiêu thụ với số lượng hạn chế trên mỗi đơn vị, vẫn chiếm một phần đáng kể trong các ứng dụng magiê nhờ vào cơ sở sản xuất lớn của hợp kim nhôm. Theo khảo sát của SMM, sản lượng nhôm billet của Trung Quốc năm 2024 dự kiến đạt 16,79 triệu tấn, tăng 5,1% so với cùng kỳ năm trước, với lượng tiêu thụ magiê trong hợp kim nhôm trong nước đạt 182,000 tấn.

Từ góc độ cung và cầu của thị trường hợp kim nhôm, phía cung của thị trường nhôm trong nước cho thấy sự đàn hồi hạn chế và có khả năng duy trì ở mức cao. Về phía cầu, các yếu tố cơ bản bị hạn chế bởi tốc độ tăng trưởng kinh tế trong nước, với sự thay đổi đàn hồi phụ thuộc nhiều hơn vào kỳ vọng chính sách. Nhu cầu magiê trong hợp kim nhôm dự kiến sẽ duy trì ổn định.

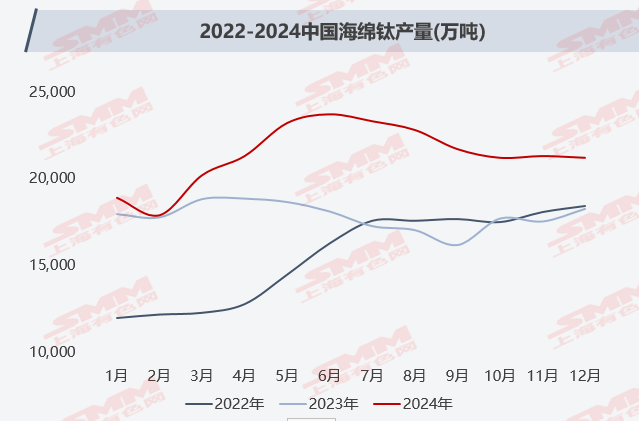

Titan Xốp:

Theo khảo sát của SMM, sản lượng titan xốp của Trung Quốc năm 2024 dự kiến đạt 257,000 tấn, tăng 17% so với cùng kỳ năm trước. Sản lượng titan xốp trong nước năm 2024 duy trì xu hướng tăng trưởng, với các doanh nghiệp titan xốp giảm chi phí sản xuất thông qua sản xuất liên kết titan-magiê. Điều chỉnh này đã giảm lượng tiêu thụ magiê trên mỗi tấn titan từ 1,1 tấn xuống còn 0,1 tấn, dẫn đến lượng mua magiê thỏi hàng năm của các nhà máy titan xốp dưới 50,000 tấn. Do đó, nhu cầu magiê trong thị trường titan xốp giảm đáng kể.

Xét đến việc dần dần đưa vào hoạt động công suất mới của các doanh nghiệp titan xốp và thời gian cần thiết để mở rộng các lĩnh vực ứng dụng hạ nguồn, sự cạnh tranh khốc liệt trong thị trường titan xốp đã gia tăng. Các doanh nghiệp titan xốp bán quy trình còn lại phải đối mặt với áp lực sản xuất ngày càng tăng. SMM dự đoán rằng nhu cầu magiê thỏi trong thị trường titan xốp sẽ duy trì ổn định vào năm 2025.

Thép:

Hiện tại, phương pháp khử lưu huỳnh chính trong ngành công nghiệp liên quan đến các chất khử lưu huỳnh làm từ bột magiê, được sử dụng rộng rãi trong giai đoạn tiền xử lý gang. Do lượng tiêu thụ bột magiê trên mỗi tấn gang tương đối nhỏ, sự tăng giá mạnh của magiê thỏi có tác động hạn chế đến nhu cầu bột magiê trong ngành thép. Xét đến việc cắt giảm sản xuất nghiêm ngặt trong ngành thép trong nước và công nghệ khử lưu huỳnh bằng bột magiê đã trưởng thành, ứng dụng magiê trong ngành thép dự kiến sẽ tiếp tục giảm vào năm 2025.

Thị trường Xuất khẩu Magiê Thỏi:

Xuất khẩu magiê thỏi của Trung Quốc năm 2024 dự kiến đạt 260,000 tấn, tăng 26,4% so với cùng kỳ năm trước. Mối quan tâm lớn nhất của thị trường năm nay là tình trạng thiếu hụt nguồn cung magiê thỏi được báo cáo bởi các khách hàng nước ngoài vào tháng 4. Do giá magiê thỏi giảm quá mức trước tháng 3, sự tăng đột biến trong việc tích trữ đã dẫn đến sự tăng giá mạnh trong ngắn hạn, làm tăng đáng kể chi phí mua hàng cho các nhà giao dịch nước ngoài. Để tránh thua lỗ, các nhà giao dịch nước ngoài buộc phải trì hoãn giao hàng hoặc hủy đơn hàng, làm gián đoạn lưu thông thị trường và hạn chế việc tích trữ ở nước ngoài. Trong khi đó, một số nhà giao dịch báo cáo rằng sự biến động giá vào tháng 10 đã dẫn đến việc tích trữ trước, khiến thị trường xuất khẩu magiê thỏi ở nước ngoài đối mặt với sự thu hẹp nhất định từ tháng 11-12 năm 2024 đến tháng 1 năm 2025.

[Nguyên liệu thô]

Ngành công nghiệp magiê của Trung Quốc chủ yếu áp dụng phương pháp khử silic nhiệt, phụ thuộc nhiều vào than. Đối với ferrosilicon, một thành phần chi phí chính, chi phí điện liên quan chặt chẽ đến giá than. Do đó, xu hướng giá than phần lớn quyết định xu hướng chi phí than.

Theo dữ liệu mới nhất từ Tổng cục Hải quan, tổng lượng nhập khẩu than và than non của Trung Quốc năm 2024 đạt 542,697 triệu tấn, tăng 14,4% so với cùng kỳ năm trước. Nhìn chung, lượng nhập khẩu than cao hơn dự kiến trong suốt năm 2024 là yếu tố chính thúc đẩy sự giảm giá than trong nước liên tục.

[Triển vọng Thị trường 2025]

Về dài hạn, vẫn còn nhiều bất định trong thị trường magiê trong nước. Về phía cung, công suất tập trung cao của ngành công nghiệp magiê Trung Quốc có nghĩa là sản xuất bị ảnh hưởng đáng kể bởi các chính sách. Việc cân bằng phối hợp chính sách với phát triển ngành vẫn là một thách thức cấp bách. Về phía tiêu thụ, đây là giai đoạn quan trọng để thúc đẩy ứng dụng hợp kim magiê. Sự bất ổn giá cả gây hại lớn cho các nỗ lực thúc đẩy, và thị trường đang rất cần các giải pháp để ổn định giá magiê.

Phân tích của SMM cho thấy rằng do sự bất định chính sách và cơ chế định giá chưa trưởng thành trong thị trường magiê, việc cân bằng phát triển kinh tế xanh với tăng trưởng ngành sẽ tiếp tục là trọng tâm chính của thị trường magiê năm 2025.