》Xem giá sản phẩm nhôm SMM, dữ liệu và phân tích thị trường

》Đăng ký để xem giá giao ngay kim loại lịch sử của SMM

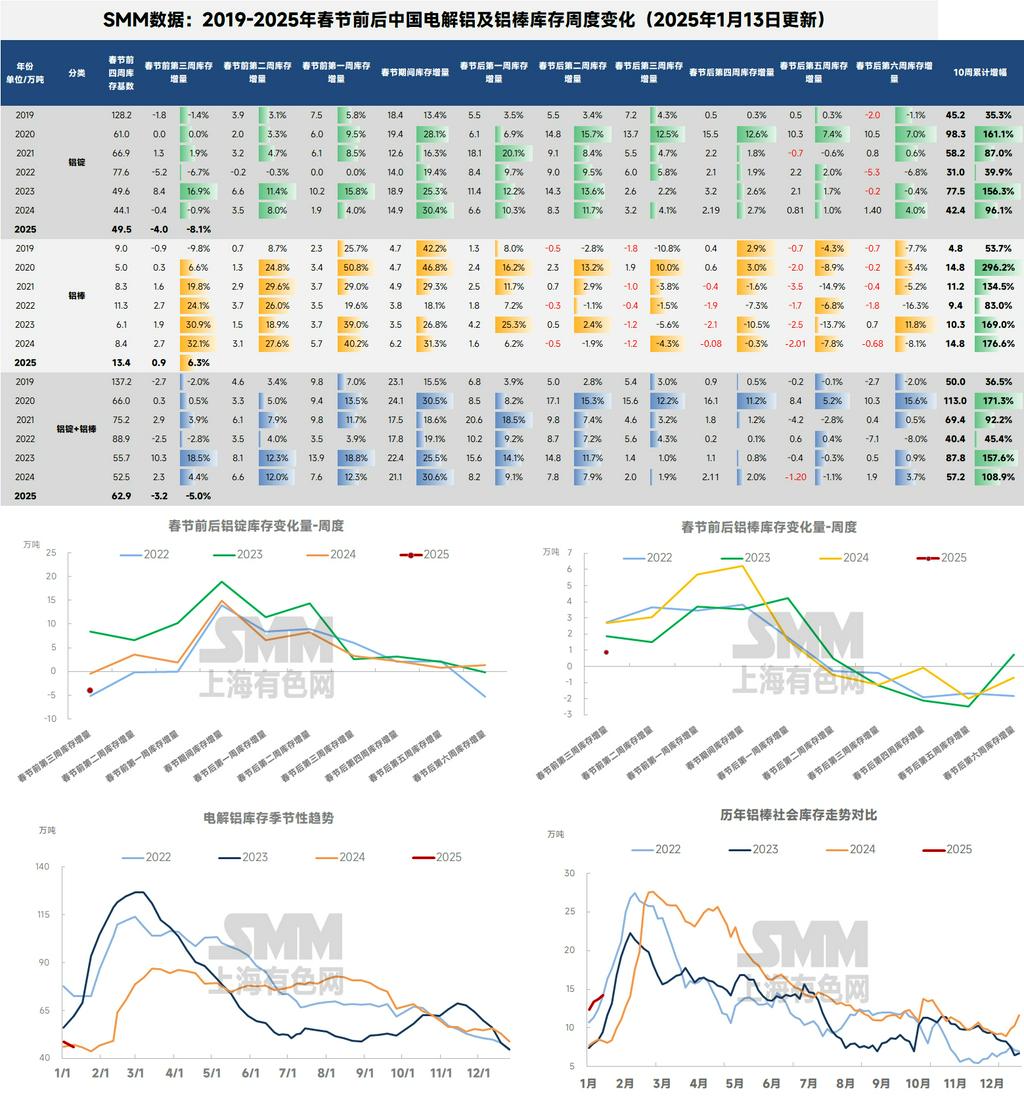

Về tồn kho nhôm thỏi, từ cuối tháng 12, vận chuyển tại Tân Cương đã cơ bản trở lại bình thường. Ngoài tồn kho luân chuyển tại nhà máy và ga, lượng tồn đọng tại Tân Cương đã được tiêu thụ phần lớn. Bước sang tháng 1, theo thống kê của SMM, tính đến ngày 6 tháng 1 năm 2025, tồn kho xã hội nhôm thỏi trong nước là 495,000 tấn, và tồn kho nhôm khả dụng trong nước là 369,000 tấn, tăng 8,000 tấn so với tuần trước. Đây là lần đầu tiên tồn kho nhôm thỏi trong nước tăng kể từ ngày 9 tháng 12. So với cùng kỳ năm ngoái, tồn kho nhôm thỏi trong nước hiện tại vẫn cao hơn 36,000 tấn. Về lượng xuất kho, thống kê của SMM cho thấy tuần trước, lượng xuất kho nhôm thỏi trong nước giảm mạnh 21,300 tấn so với tuần trước, xuống còn 108,600 tấn. Mặc dù một phần bị ảnh hưởng bởi kỳ nghỉ Tết Dương lịch, khi một số ngành hạ nguồn đã bước vào hoặc sắp bước vào giai đoạn nghỉ lễ cuối năm, lượng xuất kho kỷ lục vào cuối tháng 12 dường như chỉ là "thoáng qua". Trong hai tuần qua, lượng xuất kho nhôm thỏi đã giảm đáng kể, trở lại mức bình thường của mùa thấp điểm vào cuối năm.

Về nguồn cung nhôm, bước sang tháng 1 năm 2025, công suất hoạt động nhôm trong nước vẫn ổn định. Tác động tiêu cực của việc cắt giảm sản xuất trước đó đối với sản lượng đã trở nên rõ ràng. SMM báo cáo rằng hiện không có kế hoạch cắt giảm sản xuất bổ sung. Đến cuối tháng 12, công suất hoạt động hàng năm của nhôm trong nước vẫn ổn định ở mức 43,53 triệu tấn/năm. Trong tháng, tỷ lệ đúc thỏi tăng ở nhiều khu vực, trong khi tỷ lệ nhôm lỏng giảm 1,22 điểm phần trăm so với tháng trước và giảm 1,99 điểm phần trăm so với cùng kỳ năm ngoái. Dựa trên dữ liệu tỷ lệ nhôm lỏng của SMM, sản lượng nhôm đúc thỏi trong nước vào tháng 12 tăng 8,23% so với cùng kỳ năm ngoái, đạt khoảng 1,03 triệu tấn. Khi kỳ nghỉ Tết Nguyên đán đến gần, nhu cầu hạ nguồn suy yếu, và một số nhà máy phôi đã cắt giảm sản xuất. Tỷ lệ nhôm lỏng dự kiến sẽ tiếp tục giảm xuống khoảng 70% trong tháng 1.

Do đó, áp lực cung ứng tổng thể của nhôm thỏi trong nước trước và sau Tết Nguyên đán không thể bỏ qua. Mặc dù sự điều chỉnh giá nhôm vào tháng 12 vượt kỳ vọng trong việc thúc đẩy lượng xuất kho, nhu cầu nhôm trong nước tổng thể vẫn mang không khí mùa thấp điểm. Đến cuối năm, một số ngành hạ nguồn đã bước vào hoặc sắp bước vào giai đoạn nghỉ lễ. Trong khi đó, giá nhôm dưới 20,000 nhân dân tệ/tấn có thể trở thành tiêu chuẩn trong giai đoạn trước và sau Tết Nguyên đán, và sự quan tâm mua hàng của hạ nguồn đã dần suy giảm, khiến khả năng phục hồi mạnh mẽ của lượng xuất kho nhôm thỏi khó xảy ra. Về lượng hàng đến, với việc vận chuyển tại Tân Cương đã bình thường hóa trong một thời gian, lượng hàng đến tập trung dự kiến sẽ đạt đỉnh trong hai tuần tới, làm tăng đáng kể áp lực lên thị trường giao ngay và củng cố điểm chuyển đổi tích lũy tồn kho. SMM dự đoán rằng với sự xuất hiện ban đầu của điểm chuyển đổi tích lũy tồn kho nhôm thỏi, tồn kho nhôm thỏi trong nước có khả năng bước vào giai đoạn tích lũy liên tục trong tháng 1. Trước Tết Nguyên đán, tồn kho nhôm thỏi trong nước có thể tăng lên 550,000-600,000 tấn. Theo dõi chặt chẽ sự thay đổi trong tỷ lệ hoạt động hạ nguồn trước kỳ nghỉ lễ cuối năm và liệu sự điều chỉnh giá nhôm có tiếp tục thúc đẩy lượng xuất kho giao ngay hay không.

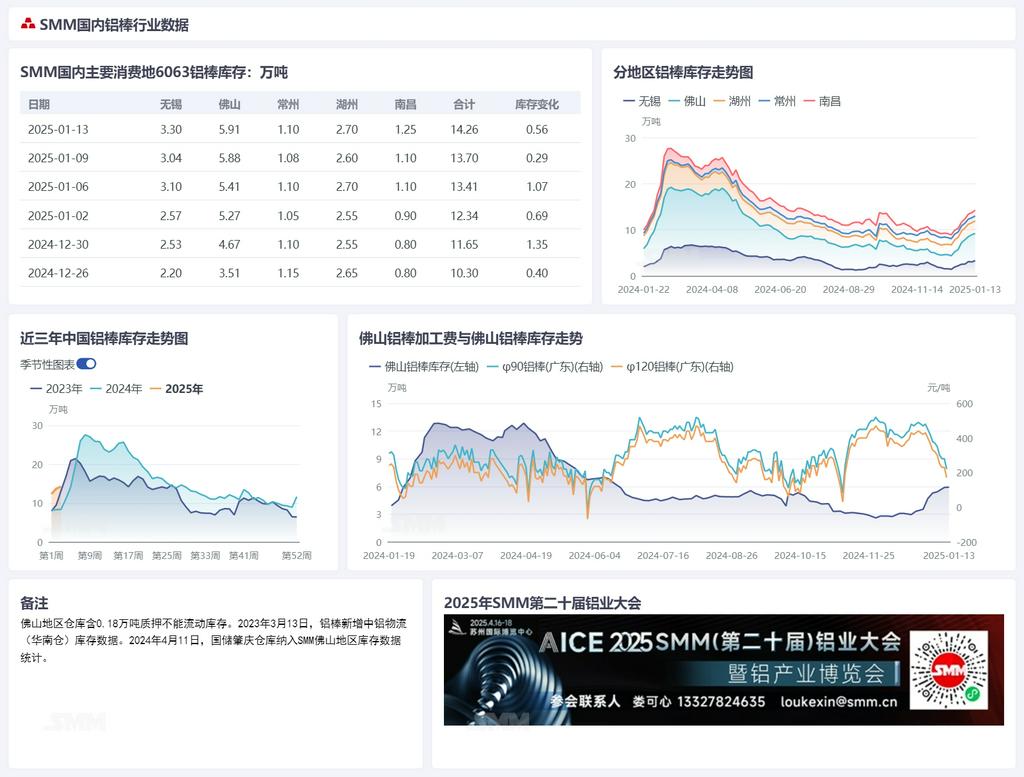

Chuyển sang tồn kho phôi nhôm. Về nguồn cung, theo khảo sát tháng 12 gần đây của SMM về phôi nhôm sơ cấp, sản lượng phôi nhôm sơ cấp trong nước vào tháng 12 giảm nhưng ít hơn dự kiến. Trong tháng 12 năm 2024 (31 ngày), tổng sản lượng phôi nhôm sơ cấp trong nước là 1,465 triệu tấn, giảm 12,000 tấn so với tháng trước, giảm 0,81%, nhưng tăng 162,000 tấn so với cùng kỳ năm ngoái, tăng 12,4%. Tỷ lệ hoạt động phôi nhôm sơ cấp trong nước vào tháng 12 là 56,4%, giảm 0,4% so với tháng trước. Bước vào đầu tháng 1, khi không có báo cáo về việc giảm thêm nguồn cung phôi nhôm trong nước, lượng hàng đến vẫn dồi dào. Theo thống kê của SMM, tính đến ngày 6 tháng 1, tồn kho xã hội phôi nhôm trong nước là 134,100 tấn, tăng 10,700 tấn so với tuần trước. Kể từ điểm chuyển đổi tích lũy tồn kho vào ngày 23 tháng 12, tồn kho phôi nhôm trong nước đã tăng hơn 10,000 tấn mỗi tuần. So với cùng kỳ năm ngoái, khoảng cách với cùng kỳ năm ngoái đã mở rộng thêm 51,100 tấn. Về lượng xuất kho, tuần trước, lượng xuất kho phôi nhôm giảm 6,600 tấn so với tuần trước, xuống còn 35,100 tấn. Mặc dù bị ảnh hưởng bởi kỳ nghỉ Tết Dương lịch, hiệu suất tiếp theo của lượng xuất kho phôi nhôm cũng khó có thể lạc quan. Nó vẫn ở mức tương đối cao so với cùng kỳ trong ba năm qua.

Do sự mở rộng trước đó của chênh lệch giá Quảng Đông-Thượng Hải, ngoài nguồn cung thường xuyên từ Quảng Tây, Quý Châu và Vân Nam ở phía tây nam Trung Quốc, các nguồn từ Ninh Hạ, Tân Cương và Thanh Hải ở phía bắc Trung Quốc cũng đã vào thị trường Nam Trung Quốc, khiến mô hình cung cầu phôi nhôm ở Nam Trung Quốc sụp đổ. Phí gia công đã giảm nhanh chóng và thiếu sự hỗ trợ. Do đó, lượng hàng đến tập trung đã được quan sát vào cuối tuần tại Vô Tích và Nam Xương, nơi phí gia công vẫn tương đối cao, với lượng tích lũy tồn kho lần lượt là 5,300 tấn và 2,000 tấn. Khi không khí mùa thấp điểm trong ngành ép nhôm tăng cường, tỷ lệ hoạt động ép nhôm tiếp tục xu hướng giảm, và nỗ lực tích trữ trước kỳ nghỉ lễ không đạt kỳ vọng. Với việc các nhà sản xuất hạ nguồn bước vào giai đoạn nghỉ lễ hoặc trước kỳ nghỉ lễ, thị trường phôi nhôm trong nước có thể đối mặt với tình trạng cung vượt cầu. Ngoài ra, với những cải thiện đáng kể trong vận chuyển tại Tân Cương, có kỳ vọng rõ ràng về việc tăng lượng hàng vận chuyển đến Đông và Nam Trung Quốc. Khi những lô hàng này tiếp tục đến tập trung, SMM dự đoán tồn kho phôi nhôm trong nước sẽ tiếp tục tăng trong tháng 1, có thể đạt 180,000-200,000 tấn trước Tết Nguyên đán.

Về nhu cầu phôi nhôm, tỷ lệ hoạt động ép nhôm trong nước ghi nhận 47,0% vào tuần trước, giảm 0,6% so với tuần trước. Cụ thể, không khí mùa thấp điểm trong ép xây dựng đã trở nên rõ ràng hơn. Các đơn hàng gấp cuối năm cho các dự án ở phía tây nam Trung Quốc vào tháng 12 đã hoàn thành phần lớn, và một số doanh nghiệp hàng đầu báo cáo số lượng đơn hàng ít hơn, dẫn đến sự sụt giảm đáng kể trong tỷ lệ hoạt động. Khi kỳ nghỉ Tết Nguyên đán đến gần, tỷ lệ hoạt động dự kiến sẽ tiếp tục giảm. Đối với ép công nghiệp, các đơn hàng ép ô tô vẫn ổn định đến tích cực, chủ yếu do nhu cầu hạ nguồn liên tục và tích trữ cho Tết Nguyên đán, cho phép các nhà máy ép liên quan đảm bảo một số đơn hàng mới, hỗ trợ tỷ lệ hoạt động của họ. Ngược lại, không khí mùa thấp điểm trong ép PV rất mạnh, với các doanh nghiệp hàng đầu trải qua sự sụt giảm đáng kể trong tỷ lệ hoạt động. Nhìn chung, khi kỳ nghỉ Tết Nguyên đán đến gần, một số doanh nghiệp nhỏ đã thông báo cắt giảm đơn hàng và kế hoạch nghỉ lễ, trong khi các doanh nghiệp vừa và lớn tiếp tục sản xuất bình thường. Tỷ lệ hoạt động của ngành ép nhôm dự kiến sẽ dần suy yếu.