》Xem giá, dữ liệu và phân tích thị trường sản phẩm Cobalt và Lithium của SMM

》Đăng ký để xem xu hướng giá giao ngay lịch sử của sản phẩm Cobalt và Lithium của SMM

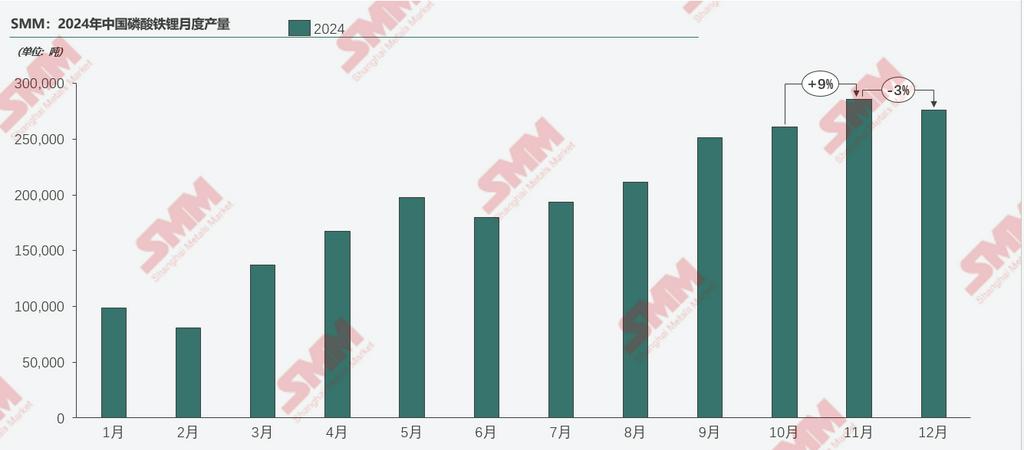

【SMM ngày 13 tháng 1】Theo dữ liệu khảo sát của SMM, tổng sản lượng vật liệu cathode LFP của Trung Quốc năm 2024 vượt 2,3 triệu tấn, tăng khoảng 84% so với cùng kỳ năm trước. Công suất năm 2024 đạt gần 4,7 triệu tấn, tăng khoảng 34% so với cùng kỳ năm trước, với tỷ lệ hoạt động ngành hàng năm khoảng 50%, cao hơn năm 2023. Tỷ lệ tập trung sản xuất CR5 của ngành là khoảng 56%, và CR10 là khoảng 75%, cho thấy mức độ tập trung giảm nhẹ so với năm 2023.

Năm 2024, sản lượng vật liệu LFP của Trung Quốc cho thấy xu hướng tăng trưởng ổn định. Đầu năm, tỷ lệ hoạt động thấp do Tết Nguyên đán, nhưng từ quý 2, ngành công nghiệp tăng trưởng nhanh ở các khu vực trọng điểm: đầu tiên, chính sách đổi mới sau kỳ nghỉ lễ kích thích nhu cầu, dẫn đến tăng đơn hàng và tăng sản xuất. Có sự điều chỉnh nhẹ vào giữa năm. Sau đó, mùa cao điểm tháng 9-10, thường là giai đoạn nhu cầu mạnh của ngành NEV, thúc đẩy làn sóng tăng trưởng sản xuất thứ hai. Trái với dự đoán về sự chậm lại vào cuối năm, việc Donald Trump tái đắc cử Tổng thống Mỹ đã tạo ra những bất ổn chính sách, khiến các nhà sản xuất pin hạ nguồn đẩy mạnh lắp đặt và xuất khẩu, đảo ngược xu hướng nhu cầu và tăng đơn hàng cho các nhà sản xuất vật liệu.

Đánh giá giá năm 2024:

Năm 2024, giá vật liệu cathode LFP tại Trung Quốc bị ảnh hưởng đáng kể bởi biến động giá của các nguyên liệu chính như lithium carbonate và sắt phosphate, cũng như cấu trúc cung cầu thị trường tổng thể. Tuy nhiên, lithium carbonate, là thành phần chi phí chính của LFP, đóng vai trò quyết định trong xu hướng giá của LFP. Năm 2024, giá lithium carbonate tiếp tục giảm, với mức giảm hàng năm khoảng 25%, dẫn đến giá LFP giảm tương ứng. Do công suất LFP đủ và cạnh tranh thị trường gay gắt, các nhà sản xuất pin sử dụng quy trình đấu thầu để ép giá phí xử lý LFP, khiến hầu hết các doanh nghiệp cathode LFP có sức mạnh thương lượng yếu so với các nhà sản xuất pin hàng đầu, đối mặt với thua lỗ và tình trạng thâm hụt tiếp tục. Phí xử lý LFP không tăng đáng kể, và xu hướng giá tổng thể vẫn giảm.

Trong các cuộc đàm phán giá, các nhà sản xuất cathode và các nhà sản xuất pin chủ yếu thảo luận về phí xử lý LFP. Các doanh nghiệp pin hàng đầu thường tiến hành đàm phán nửa năm và hàng năm, duy trì kiểm soát chi phí nghiêm ngặt. Tuy nhiên, các doanh nghiệp LFP mới cạnh tranh thị phần với giá thấp, thường thắng thầu với phí xử lý dưới mức kỳ vọng thị trường, phá vỡ mức giá sàn. Các doanh nghiệp LFP hàng đầu, với công suất lớn và lợi thế về sản phẩm, chi phí, công nghệ, cũng như chuỗi cung ứng và tài chính ổn định, có vị thế tốt hơn tương đối.

Phân tích theo quý:

Trong quý 1, giá LFP tổng thể tương đối ổn định, chủ yếu do cung cầu yếu trong kỳ nghỉ Tết Nguyên đán, với lượng tồn kho giảm. Đến cuối tháng 2, thị trường năng lượng mới hạ nguồn phục hồi, nhu cầu mua LFP tăng, và thị trường dần ấm lên, với cung cầu đều tăng, duy trì sự ổn định tổng thể. Vào giữa đến cuối tháng 2, sự phục hồi thị trường rõ ràng, nhưng các nhà sản xuất có không gian thương lượng hạn chế, với giá hoạt động gần mức chi phí.

Trong quý 2, thị trường tiếp tục phục hồi vào đầu quý. Giá monoammonium phosphate công nghiệp tăng mạnh, cùng với xu hướng tăng chậm của giá lithium carbonate, cho thấy khả năng tăng giá. Đến cuối quý 2, giá bắt đầu giảm khi giá lithium carbonate giảm.

Trong quý 3, thị trường bước vào mùa cao điểm NEV, với nhu cầu mạnh và sản xuất tăng. Tuy nhiên, khi giá nguyên liệu sắt phosphate và lithium carbonate đều giảm, giá LFP tiếp tục xu hướng giảm. Do rào cản kỹ thuật tương đối thấp đối với các sản phẩm năng lượng trung cấp và nguồn cung đủ, sức mạnh thương lượng yếu, đẩy nhanh sự giảm giá.

Trong quý 4, nhu cầu cuối năm tăng mạnh do các yếu tố như đẩy mạnh lắp đặt ở nước ngoài, đẩy tỷ lệ hoạt động của ngành lên trên 60%. Tuy nhiên, giá nguyên liệu tương đối ổn định, và giá LFP cũng tương đối ổn định.

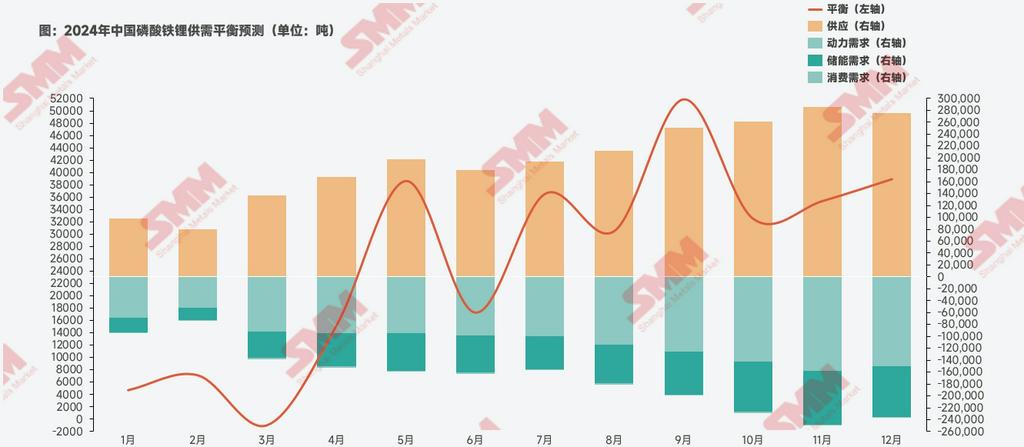

Năm 2024, thị trường LFP trải qua biến động cung cầu đáng kể. Tổng thể, ngành chuyển từ giảm tồn kho trong quý 1 sang tăng tồn kho. Từ quý 2 trở đi, khoảng cách cung cầu dần mở rộng. Mặc dù sản xuất giữa năm giảm nhẹ, khiến nhu cầu vượt cung nhẹ, khoảng cách nhanh chóng mở rộng trở lại, dẫn đến dư thừa trong năm.

Xuất khẩu và nước ngoài: Năm 2024, tổng xuất khẩu LFP của Trung Quốc khoảng 2,600 tấn, tăng trưởng hơn 120% so với cùng kỳ năm trước. Năm điểm đến xuất khẩu hàng đầu là Hàn Quốc, Việt Nam, Đài Loan, Trung Quốc, Na Uy và Pháp. Về công suất nước ngoài, công suất LFP nước ngoài năm 2024 khoảng 30,000 tấn. Với việc nhiều doanh nghiệp LFP Trung Quốc đẩy nhanh mở rộng ra nước ngoài, công suất dự kiến sẽ tăng vào năm 2025.

Triển vọng giá năm 2025

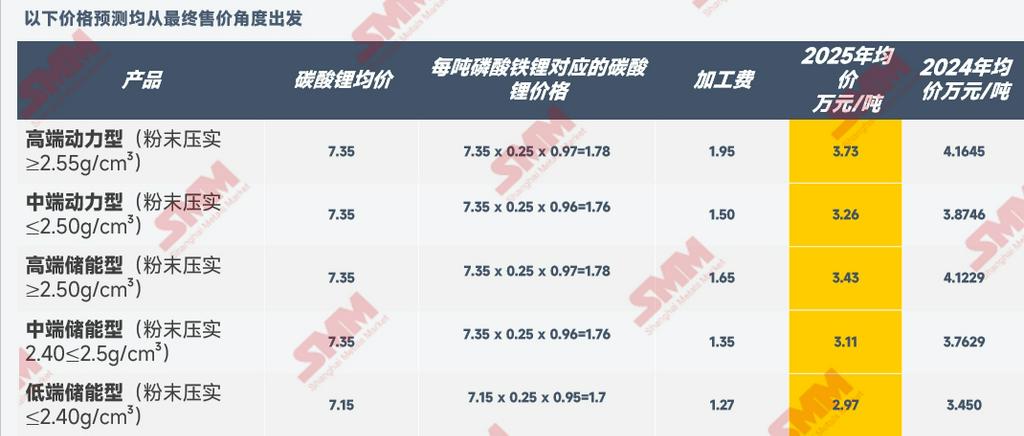

Năm 2025, thị trường dự kiến tiếp tục đối mặt với thách thức dư thừa công suất. Các mở rộng công suất mới được dự đoán vào năm 2025, và mặc dù nhu cầu dự kiến tăng dần, tốc độ tăng trưởng tổng thể có khả năng chậm hơn so với công suất và sản xuất. Kết hợp với sự giảm giá lithium carbonate tiếp tục do mức dư thừa tăng vào năm 2025, xu hướng giảm giá vật liệu LFP khó có thể đảo ngược. Tuy nhiên, với sản lượng hạn chế hiện tại của vật liệu bột mật độ cao (với mật độ nén vượt 2,55 g/cc), vốn khan hiếm và chưa được sản xuất và giao hàng đại trà, các vật liệu này dự kiến có sức mạnh thương lượng mạnh hơn, có khả năng đẩy phí xử lý tăng và đạt lợi nhuận. Đối với các sản phẩm có mật độ nén 2,45 g/cc trở xuống, thua lỗ khó có thể cải thiện. Dưới đây là dự báo giá vật liệu LFP năm 2025 để tham khảo:

Nhóm Nghiên cứu Năng lượng Mới SMM

Cong Wang 021-51666838

Xiaodan Yu 021-20707870

Rui Ma 021-51595780

Ying Xu 021-51666707

Disheng Feng 021-51666714

Yujun Liu 021-20707895

Yanlin Lü 021-20707875

Ye Yuan 021-51595792

Zhicheng Zhou 021-51666711

Haohan Zhang 021-51666752

Zihan Wang 021-51666914

Xiaoxuan Ren 021-20707866

Yushuo Liang 021-20707892

Jie Wang 021-51595902

Yang Xu 021-51666760

Boling Chen 021-51666836