SMM, ngày 4 tháng 1:

Tính đến ngày 3 tháng 1, dữ liệu SMM cho thấy phí xử lý (TCs) tinh quặng kẽm hàng tuần đối với quặng nội địa đạt 1,950 nhân dân tệ/tấn, tăng 450 nhân dân tệ/tấn so với tháng 11. Trong khi đó, TCs đối với quặng kẽm nhập khẩu đã phục hồi lên gần -20 USD/tấn khô. Tuy nhiên, theo trao đổi của SMM, tháng 12 trùng với đỉnh điểm mùa sản xuất ngừng hoạt động truyền thống tại một số mỏ phía Bắc vào cuối năm. Mặc dù sản lượng quặng kẽm nội địa giảm, tại sao TCs vẫn tăng đáng kể?

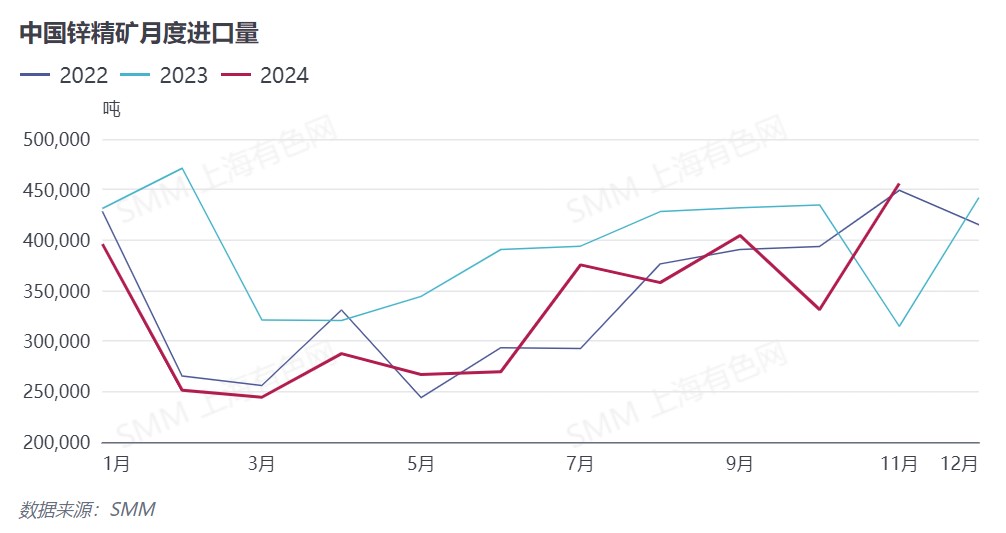

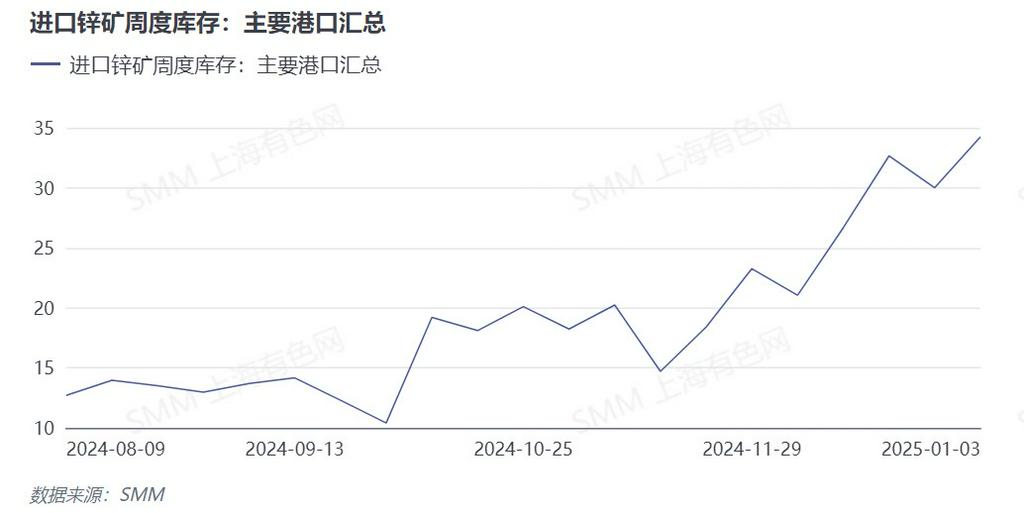

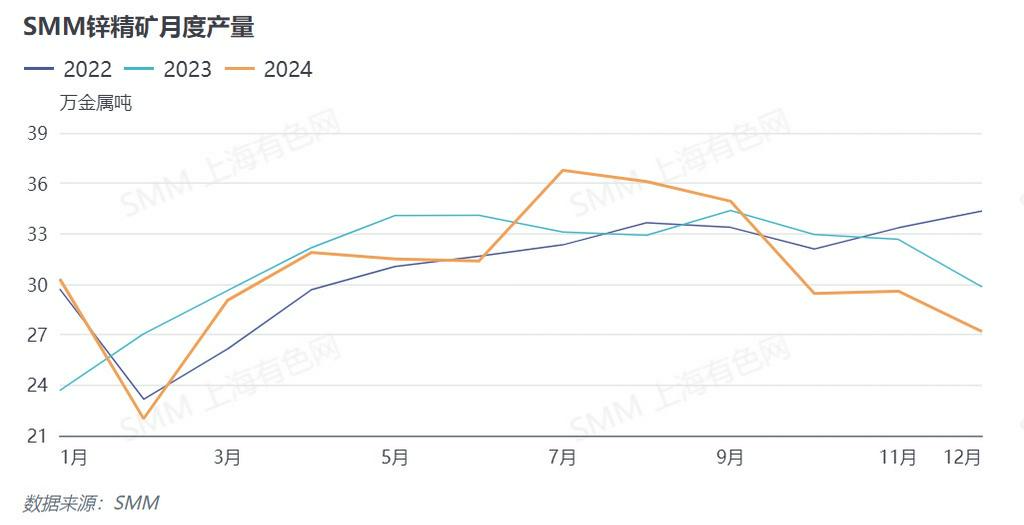

Từ góc độ cung ứng, do các đợt ngừng sản xuất thường xuyên trong mùa đông, sản lượng quặng kẽm nội địa giảm liên tiếp trong tháng 11 và tháng 12, dẫn đến nguồn cung quặng nội địa giảm đáng kể. Tuy nhiên, từ nửa cuối năm, nhập khẩu tinh quặng kẽm của Trung Quốc đã tăng đáng kể và duy trì ở mức cao trong quý 4, liên tục bổ sung nguồn cung cho thị trường nội địa. Trong bối cảnh này, tồn kho tại các cảng quặng kẽm lớn trong nước cũng tiếp tục tăng, vượt 300,000 tấn vào tháng 1.

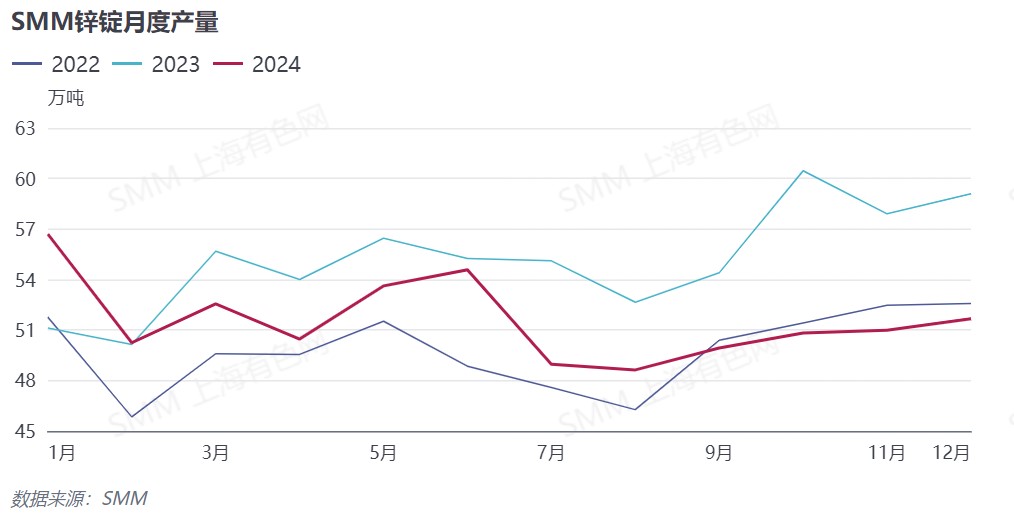

Từ góc độ nhu cầu, dữ liệu SMM cho thấy sản lượng luyện kim trong quý 4 khoảng 500,000 tấn. Mặc dù cải thiện so với quý 3, nhưng nhìn chung vẫn ở mức thấp, với tăng trưởng nhu cầu nguyên liệu thô tinh quặng kẽm hạn chế. Ngoài ra, theo trao đổi của SMM, tồn kho nguyên liệu thô của các nhà máy luyện kim nội địa đã phục hồi lên khoảng 27 ngày trong tháng 12, đạt mức điển hình cho cùng kỳ các năm trước, giảm đáng kể áp lực nguyên liệu thô so với trước đây.

Do đó, khi áp lực nguyên liệu thô tại các nhà máy luyện kim giảm, cùng với giá kẽm duy trì ở mức cao trong quý 4, các nhà máy luyện kim có thể đàm phán với các mỏ để tăng TCs tinh quặng kẽm, dẫn đến TCs tinh quặng kẽm nội địa tăng đáng kể trong tháng 1. Song song với việc tăng TCs nội địa, các nhà máy luyện kim cho thấy sự sẵn sàng mua thấp đối với TCs quặng kẽm nhập khẩu, điều này cũng dẫn đến sự phục hồi đáng kể của TCs quặng kẽm nhập khẩu.

》Xem cơ sở dữ liệu chuỗi ngành kim loại SMM