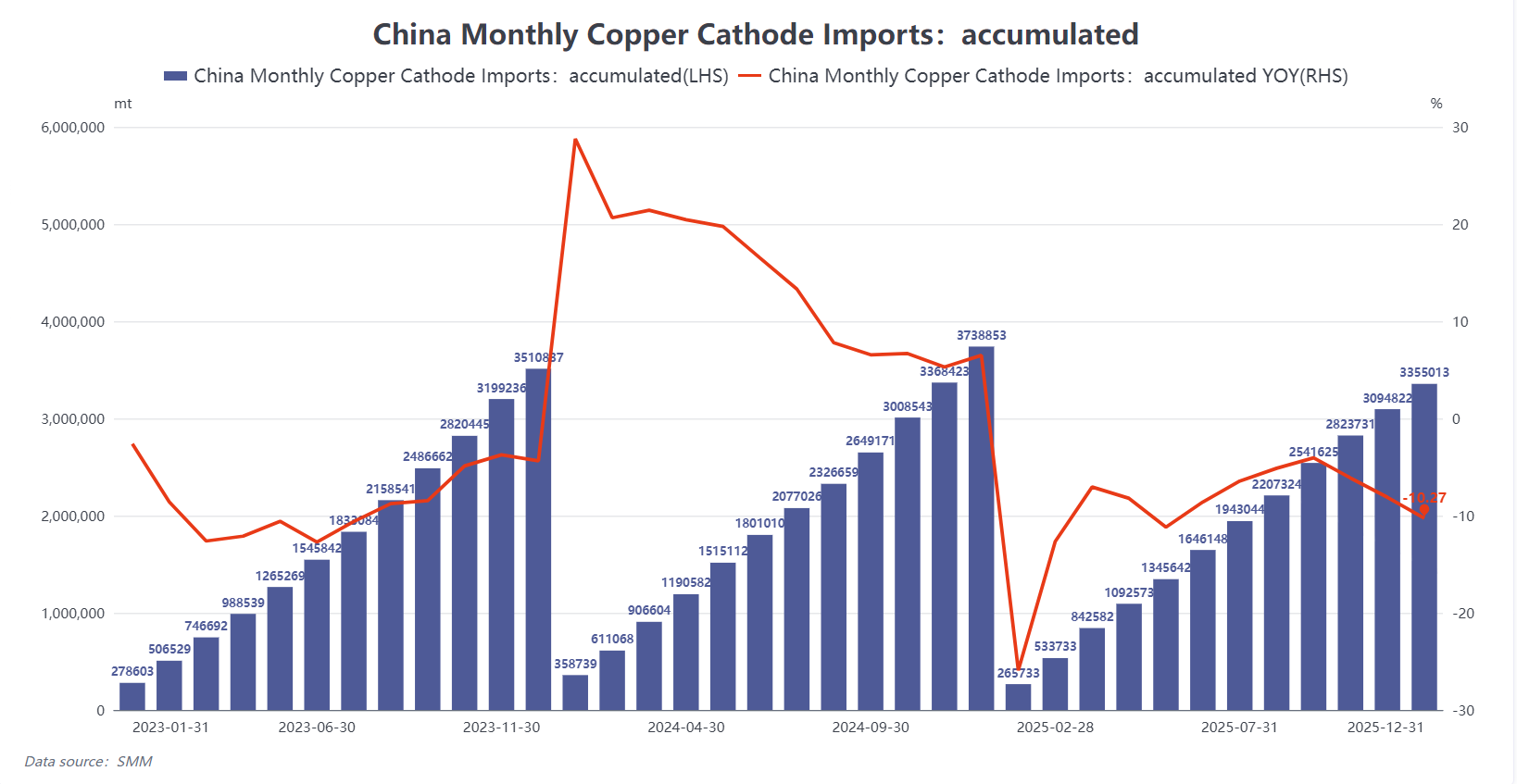

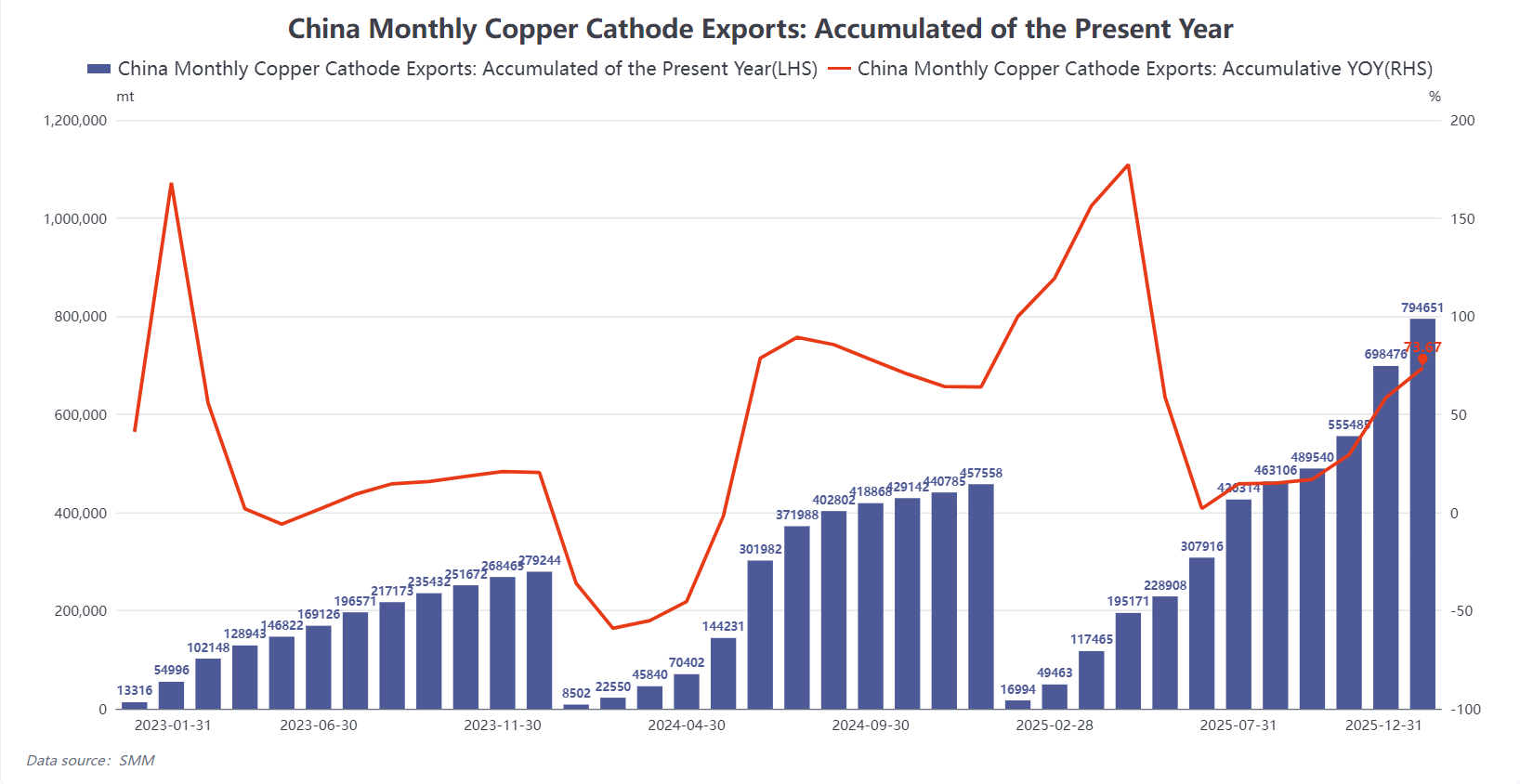

ในปี 2568 ตลาดทองแดงขัดเกลาของจีนมีการเปลี่ยนแปลงโครงสร้างทางการค้าที่น่าสังเกต โดยมีการนำเข้าสุทธิลดลงสู่ระดับต่ำสุดในเกือบสามปี ตามข้อมูลศุลกากร จีนนำเข้าทองแดงขัดเกลาจำนวน 3.35 ล้านเมตริกตันในปี 2568 ซึ่งลดลงร้อยละ 10.27 เมื่อเทียบกับปีก่อนหน้า ขณะที่การส่งออกพุ่งสูงขึ้นถึง 790,000 เมตริกตัน เพิ่มขึ้นร้อยละ 73.67 จากปีก่อนหน้า

ด้านการนำเข้า ปริมาณยังคงอ่อนแอตลอดช่วงใหญ่ของปี โดยเฉพาะในช่วงเดือนมกราคมถึงพฤษภาคม สาเหตุหลักมาจากกำลังการผลิตหลอมใหม่ภายในประเทศที่เข้าสู่ระบบ ซึ่งลดความต้องการทองแดงขัดเกลาจากการนำเข้า นอกจากนี้ การดำเนินนโยบายคืนภาษีมูลค่าเพิ่มการส่งออกใหม่สำหรับผลิตภัณฑ์ทองแดงแปรรูปในเดือนธันวาคม 2567 กระตุ้นความต้องการทองแดงขัดเกลาบรรษัทแปรรูปเพื่อสนับสนุนการส่งออก ที่สำคัญที่สุด ช่องทางอาร์บิทราจระหว่าง LME-COMEX ยังคงมีอยู่ตลอดช่วงใหญ่ของปี ทำให้ผู้ซื้อสหรัฐสามารถจัดหาทองแดงขัดเกลาจากภูมิภาคนอกอเมริกาในราคาพรีเมียม ส่งผลให้กิจกรรมการส่งออกกลับและขนส่งต่อจากตลาดนอกชายฝั่งของจีนเพิ่มสูงขึ้น ซึ่งลดปริมาณทองแดงขาเข้าโดยอ้อม

นอกจากกระแสไปยังสหรัฐแล้ว การส่งออกทองแดงขัดเกลาของจีนยังแสดงผลแข็งแกร่งในภาพรวม ช่องทางการส่งออกยังคงเปิดเป็นเวลานาน โดยมีการส่งออกนอกฤดูกาลเพิ่มขึ้นอย่างเห็นได้ชัดในช่วงไตรมาสที่ 4 นอกเหนือจากการส่งมอบผ่านตลาดแล้ว องค์ประกอบภูมิภาคของการส่งออกมีความหลากหลายมากขึ้น เอเชียตะวันออกเฉียงใต้และยุโรปมีส่วนแบ่งการตลาดเติบโตอย่างมั่นคง เนื่องจากโรงหลอมจีนหลายแห่งขยายการมีอยู่และโครงสร้างพื้นฐานโลจิสติกส์ในอินโดนีเซีย มาเลเซีย เวียดนาม และจุดหมายอื่นๆ การกระจายนี้กลายเป็นลักษณะสำคัญของโครงสร้างอุปสงค์-อุปทานทองแดงที่พัฒนาขึ้นในปี 2568

เมื่อมองไปข้างหน้าสู่ปี 2569 การปรับโครงสร้างทางการค้าทองแดงขัดเกลาของจีนคาดว่าจะดำเนินต่อไป ด้านการนำเข้า ทองแดงจากแอฟริกามีสัญญาณการเปลี่ยนทิศทาง โดยบางส่วนที่เดิมกำหนดส่งไปจีนถูกผูกมัดในสัญญาระยะยาวกับผู้ซื้อในยุโรป ตะวันออกกลาง หรือสหรัฐ ถึงแม้บางแบรนด์ที่จดทะเบียนกับ CME จะถูกเสนอราคาไปจีนภายใต้สัญญารายไตรมาสหรือกึ่งปีก็ตาม การไหลเข้าทั้งหมดยังคงไม่แน่นอนเนื่องจากสภาวะอาร์บิทราจ LC โลกที่ผันผวนและนโยบายภาษีของสหรัฐที่คาดเดาไม่ได้

ด้านการส่งออก คาดว่าบรรษัทหลอมจีนจะต่อยอดจากความสำเร็จในปี 2568 โดยมีปริมาณสัญญาระยะยาวไปยังตลาดต่างประเทศเพิ่มขึ้นอย่างเห็นได้ชัด เพื่อตอบสนองต่อพรีเมียมที่แข็งแกร่งและช่องว่างอุปทานในต่างประเทศที่ยังคงมีอยู่เอเชียตะวันออกเฉียงใต้ยังคงเป็นพื้นที่การเติบโตสำคัญ อย่างไรก็ตาม เมื่อมูลค่าเชิงกลатегิกของทองแดงในฐานะโลหะสำหรับการเปลี่ยนผ่านทางพลังงานมีความเด่นชัดมากขึ้นในบริบทเศรษฐกิจมหภาค อาจมีการให้ความสนใจทางกฎระเบียบเพิ่มขึ้นในการดุลยภาพระหว่างกิจกรรมการส่งออกกับความมั่นคงของการผลิตภายในประเทศ

โดยรวมแล้ว การค้าทองแดงที่ถูกกลั่นของจีนในปี 2026 มีแนวโน้มที่จะเห็นการไหลเข้าและไหลออกที่สมดุลมากขึ้น โดยได้รับอิทธิพลจากความแตกต่างของราคา ภาวะอุปสงค์และอุปทานในภูมิภาค และแนวทางนโยบาย อย่างไรก็ตาม ปริมาณการนำเข้าสุทธิอาจมีแนวโน้มลดลงในระยะใกล้นี้