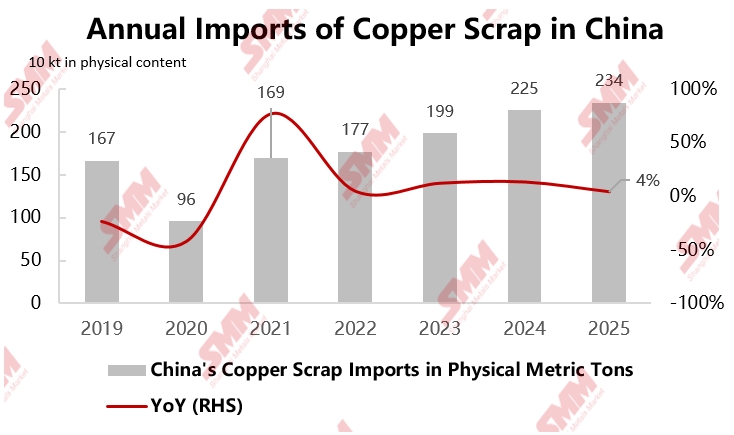

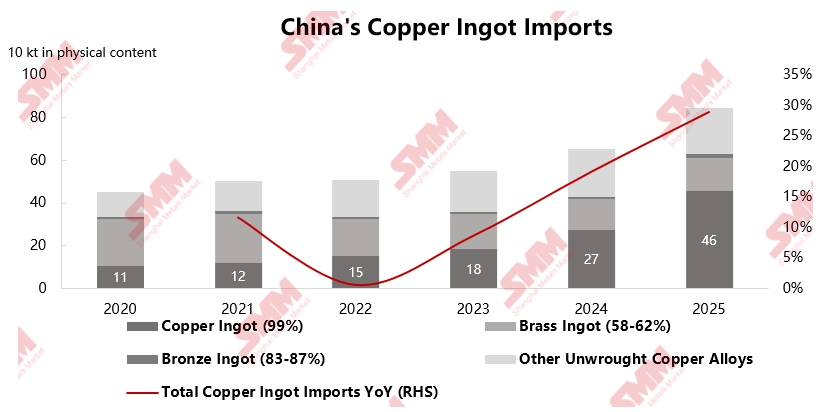

จากสถิติของ SMM นำเข้าเศษทองแดงของจีนในปี 2568 มีปริมาณจริงถึง 2.3427 ล้านตัน เพิ่มขึ้น 4.1% เมื่อเทียบปีต่อปี ในบรรดาการนำเข้าแท่งทองแดง การนำเข้าแท่งทองแดงโดดเด่นเป็นพิเศษ โดยมีปริมาณจริงถึง 459,000 ตัน เพิ่มขึ้น 67.6% เมื่อเทียบปีต่อปี ในบริบทของการขยายขีดความสามารถแคโทดทองแดงภายในประเทศและความตึงเครียดของอุปทานแร่ทองแดงที่ยังคงมีอยู่ เศษทองแดงได้กลายเป็นวัตถุดิบเสริมที่ขาดไม่ได้สำหรับภาคถลุง เนื่องจากอุปทานภายในประเทศที่เติบโตอย่างจำกัด ทั้งภาคแปรรูปทองแดงและภาคถลุงมีความต้องการที่แข็งแกร่งสำหรับวัตถุดิบจากต่างประเทศ

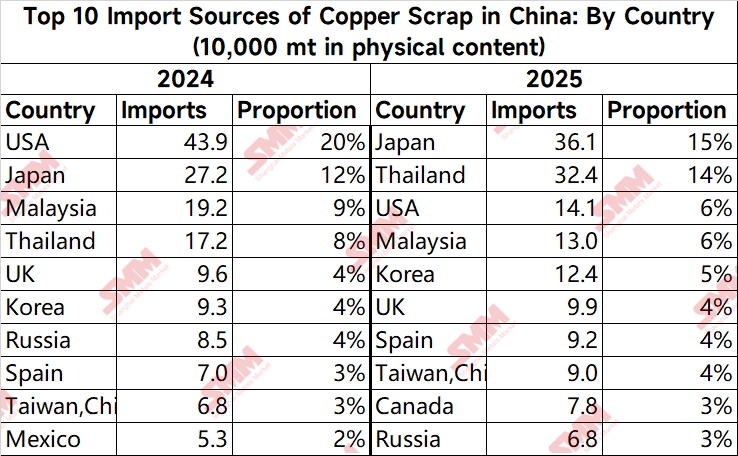

จากมุมมองของแหล่งที่มาของการนำเข้าเศษทองแดง ภูมิทัศน์เปลี่ยนแปลงอย่างมีนัยสำคัญในปี 2568 เมื่อเทียบกับปี 2567 ญี่ปุ่นแซงหน้าสหรัฐฯ เพื่อกลายเป็นแหล่งนำเข้าเศษทองแดงที่ใหญ่ที่สุดของจีน โดยมีการนำเข้าถึง 361,300 ตันในปริมาณจริง ปริมาณการนำเข้าของไทยยังเกินมาลายเซีย โดยถึง 324,300 ตันในปริมาณจริง ในทางตรงกันข้าม มาเลเซียเห็นการดำเนินการรื้อถอนและถลุงภายในประเทศหดตัวเนื่องจากกฎระเบียบใหม่เกี่ยวกับการนำเข้าเศษทองแดงที่เข้มงวดอย่างไม่เคยปรากฏมาก่อนโดยหน่วยงานศุลกากรเริ่มต้นในปี 2568 ซึ่งเพิ่มความเข้มข้นในการปราบปรามของเสียแข็งและสายไฟที่มีเปลือกหุ้มเป็นพิเศษ สิ่งนี้นำไปสู่การเปลี่ยนถ่ายกิจกรรมอุตสาหกรรมไปยังไทยอย่างมาก ส่งผลให้การนำเข้าของจีนจากมาเลเซียลดลง 32% เมื่อเทียบปีต่อปีเป็น 129,600 ตันในปริมาณจริง สำหรับสหรัฐฯ ซึ่งได้รับผลกระทบจากการเพิ่มขึ้นของความขัดแย้งทางการค้าระหว่างจีนและสหรัฐฯ หลังจากเดือนพฤษภาคม 2568 จีนกำหนดอัตราภาษีนำเข้าเพิ่มเติม 10% สำหรับสินค้าจากสหรัฐฯ บังคับให้ผู้ค้าหลายรายละทิ้งการจัดซื้อโดยตรงจากตลาดสหรัฐฯ และแทนที่ด้วยการพัฒนาแหล่งที่มาในเอเชียตะวันออกเฉียงใต้ ญี่ปุ่น และเกาหลีใต้

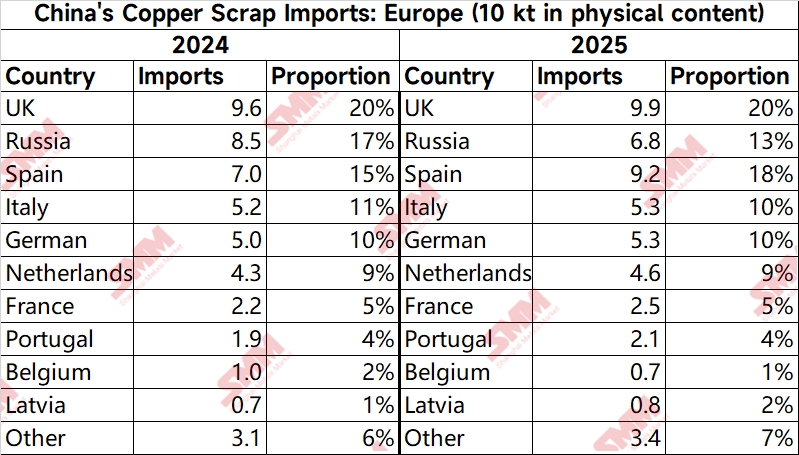

อย่างไรก็ตาม ตลาดยุโรปมีความไม่แน่นอน สหภาพยุโรปเสนอที่จะกำหนดเกณฑ์สำหรับการส่งออก "วัตถุดิบรีไซเคิลที่สำคัญ" (เช่น เศษทองแดงและเศษอลูมิเนียม) ไปยังประเทศที่ไม่ใช่ OECD เริ่มต้นในปี 2570 โดยให้ความสำคัญกับความต้องการรีไซเคิลภายในประเทศและอาจดำเนินการโควต้าส่งออก ด้วยเหตุนี้ การส่งออกเศษทองแดงของยุโรปคาดว่าจะหดตัวในอนาคต

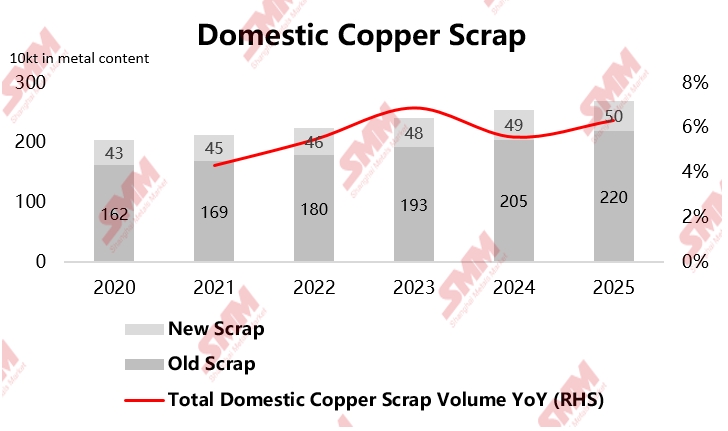

ในประเทศ ในแง่ของอุปทาน จากการขับเคลื่อนโดยนโยบายต่างๆ เช่น การอุดหนุนเครื่องใช้ในครัวเรือนและโปรแกรมการแลกเปลี่ยนยานพาหนะ รวมถึงราคาทองแดงที่สูง ผลิตภัณฑ์ที่ปลดระวางจำนวนมากเข้าสู่ระบบรีไซเคิลในอัตราเร่งในปี 2565 การผลิตเศษเหล็กเก่าในประเทศมีปริมาณเนื้อโลหะถึง 2.202 ล้านตัน ในขณะที่การผลิตเศษเหล็กใหม่มีปริมาณเนื้อโลหะอยู่ที่ 500,800 ตัน ปริมาณการรีไซเคิลภายในประเทศเติบโตอย่างมั่นคง โดยรวมวัตถุดิบทองแดงทุติยภูมิภายในประเทศมีปริมาณเนื้อโลหะสูงถึง 2.7 ล้านตัน เพิ่มขึ้น 6% เมื่อเทียบกับปีก่อนหน้า

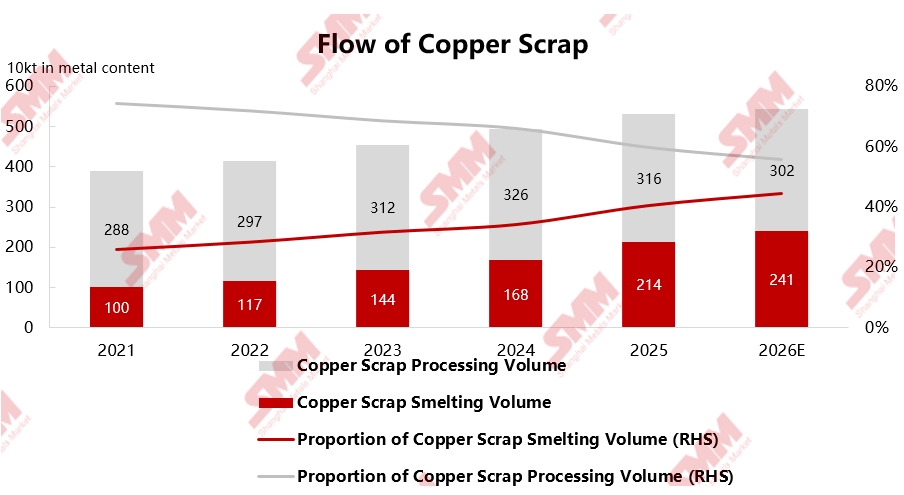

โครงสร้างการบริโภคกำลังเปลี่ยนแปลงอย่างลึกซึ้ง โดยสัดส่วนของเศษทองแดงที่ไหลไปยังปลายทางการถลุงเพิ่มขึ้นอย่างต่อเนื่อง ตามสถิติของ SMM ปริมาณการถลุงทองแดงทุติยภูมิของจีนในปี 2565 มีปริมาณเนื้อโลหะสูงถึง 2.14 ล้านตัน คิดเป็น 40.3% ของการบริโภคทั้งหมด ในขณะที่ปริมาณการแปรรูปลดลงเหลือ 3.164 ล้านตันในแง่เนื้อโลหะ คิดเป็น 59.7% การเปลี่ยนแปลงนี้เกิดจากปัจจัยหลักสองประการ ได้แก่ ประการแรก ค่าใช้จ่ายในการบำบัดและค่าธรรมเนียมการกลั่น (TCs) ของแร่ทองแดงยังคงอยู่ในระดับต่ำหรือแม้แต่ติดลบเป็นเวลานาน ทำให้ผู้ถลุงต้องเพิ่มการใช้แผ่นแอโนดที่ผลิตจากเศษทองแดงเพื่อลดแรงกดดันด้านต้นทุน ประการที่สอง การดำเนินนโยบาย "ออกใบแจ้งหนี้ย้อนหลัง" และการประกาศใช้ "ประกาศหมายเลข 770" ถึงแม้ในระยะยาวจะเป็นประโยชน์ต่อมาตรฐานการออกใบแจ้งหนี้ของอุตสาหกรรม แต่ในระยะสั้นกลับเพิ่มภาระภาษีให้กับวิสาหกิจแปรรูปทองแดงทุติยภูมิขนาดกลางและขนาดย่อมอย่างมาก ส่งผลให้หลายธุรกิจหยุดผลิตและ adopt ท่าทีรอดูนโยบาย ดังนั้น วัตถุดิบส่วนใหญ่จึงไหลไปยังวิสาหกิจที่มีสัญญาระยะยาวและมีการผลิตที่มั่นคง ในการผลิตแผ่นแอโนดจากเศษทองแดงและการดำเนินการถลุง

โดยสรุป รูปแบบอุปสงค์-อุปทานของเศษทองแดงในจีนกำลังเปลี่ยนแปลงอย่างลึกซึ้งในปี 2565 ภายใต้แรงผลักดันจากทั้งปัจจัยทางภูมิรัฐศาสตร์และนโยบายอุตสาหกรรมภายในประเทศ ตลาดกำลังแสดงแนวโน้มใหม่ๆ ได้แก่ การกระจายแหล่งนำเข้า การเสริมความแข็งแกร่งของการรีไซเคิลในประเทศ และสัดส่วนความต้องการจากภาคการถลุงที่เพิ่มขึ้น ผู้ค้ากำลังสำรวจตลาดเกิดใหม่อย่างแข็งขัน เช่น ตะวันออกกลาง อินเดีย และเอเชียกลาง เพื่อลดการพึ่งพาแหล่งเดียว ในขณะที่นโยบายเช่น "การออกใบแจ้งหนี้ย้อนหลัง" กำลังนำอุตสาหกรรมออกจากการแข่งขันด้านราคาอย่างไม่เป็นระเบียบไปสู่การแข่งขันบนพื้นฐานของคุณภาพผลิตภัณฑ์และเทคโนโลยี เมื่อมองในมุมมหภาค ท่ามกลางความคาดหวังว่าการจัดหาแร่ทองแดงจะตึงตัวในระยะยาว ความสำคัญเชิงกลยุทธ์ของเศษทองแดงในฐานะทรัพยากรกำลังโดดเด่นมากขึ้นอุปทานภายในประเทศซึ่งได้รับแรงจูงใจจากนโยบายกำลังสร้าง "การหมุนเวียนภายใน" ที่ดีขึ้นอย่างค่อยเป็นค่อยไป ขณะที่ความก้าวหน้าทางเทคโนโลยีการถลุงได้ปรับปรุงประสิทธิภาพการแปรรูปเศษทองแดงที่ซับซ้อนให้ดีขึ้น การพัฒนาร่วมกันเหล่านี้สนับสนุนอย่างแข็งแกร่งต่อการรักษาเสถียรภาพของห่วงโซ่อุปทานแคโทดทองแดงของจีน