ข่าว SMM 22 มกราคม:

ในปี 2565 ตลาดนำเข้าและส่งออกผลิตภัณฑ์ทังสเตนของจีนมีลักษณะเฉพาะคือปริมาณนำเข้าและราคาที่เพิ่มขึ้น ขณะที่ปริมาณส่งออกโดยรวมอยู่ภายใต้แรงกดดัน และความแตกต่างเชิงโครงสร้างทวีความรุนแรงขึ้น ลักษณะเหล่านี้ไม่เพียงสะท้อนถึงความขัดแย้งระหว่างข้อจำกัดด้านทรัพยากรและความต้องการระดับสูงในห่วงโซ่อุตสาหกรรมทังสเตนภายในประเทศ แต่ยังสะท้อนถึงผลกระทบอย่างลึกซึ้งของการปรับโครงสร้างรูปแบบการผลิตระดับโลกต่ออุตสาหกรรมทังสเตน

การเปรียบเทียบปริมาณนำเข้าและส่งออก: ช่องว่างนำเข้า-ส่งออกที่ขยายกว้างขึ้น ชี้ให้เห็นความไม่ตรงกันเชิงโครงสร้างระหว่างทรัพยากรและความต้องการ

ด้านส่งออก: การหดตัวอย่างต่อเนื่อง

ปริมาณส่งออกรวมต่อปีของผลิตภัณฑ์ทังสเตนในปี 2565 อยู่ที่ 15,514.7 ตัน (ในปริมาณกายภาพ) ลดลง 19.7% จากปีก่อนหน้า เมื่อแปลงเป็นปริมาณโลหะ อยู่ที่ 13,095.7 ตัน ลดลง 20.0% จากปีก่อนหน้า ปริมาณส่งออกเพียงเดือนธันวาคมอยู่ที่ 1,264.1 ตัน เพิ่มขึ้นเล็กน้อยจากเดือนก่อนหน้า 0.8% แต่ยังคงลดลงอย่างรวดเร็ว 40.1% เมื่อเทียบกับปีก่อนหน้า ซึ่งบ่งชี้ว่าแนวโน้มอ่อนแอประจำปียังไม่เปลี่ยนแปลง

ด้านนำเข้า: การขยายตัวอย่างมาก

ปริมาณนำเข้าผลิตภัณฑ์ทังสเตนรวมต่อปีในปี 2565 อยู่ที่ 23,210.9 ตัน (ในปริมาณกายภาพ) เพิ่มขึ้น 39.5% จากปีก่อนหน้า ปริมาณนำเข้าในเดือนธันวาคมอยู่ที่ 2,907.3 ตัน เพิ่มขึ้นอย่างมีนัยสำคัญจากเดือนก่อนหน้า 29.5% และเพิ่มขึ้นจากปีก่อนหน้า 58.1% ซึ่งแสดงให้เห็นว่าความเข้มข้นในการจัดซื้อเพิ่มขึ้นอย่างเห็นได้ชัดในช่วงสิ้นปี

ตลาดส่งออกวัตถุดิบทังสเตนและผลิตภัณฑ์กึ่งสำเร็จรูป: การฟื้นตัวเป็นช่วงๆ ไม่สามารถพลิกแนวโน้มขาลงได้

ข้อมูลส่งออกรายเดือนตลอดปี 2565 แสดงให้เห็นว่าหลังจากมีการประกาศนโยบายควบคุมการส่งออกผลิตภัณฑ์ที่เกี่ยวข้องกับทังสเตนของจีนในเดือนกุมภาพันธ์ 2565 ปริมาณส่งออกของผลิตภัณฑ์ที่ถูกควบคุม เช่น โซเดียมพาราทังสเตตและทังสเตนคาร์ไบด์ ลดลงอย่างมีนัยสำคัญ ตามสถิติศุลกากร ปริมาณส่งออกรวมต่อปีของแอมโมเนียมพาราทังสเตต ผงทังสเตนและผลิตภัณฑ์ผงทังสเตนคาร์ไบด์ในปี 2565 อยู่ที่ประมาณ 3,877 ตัน ลดลงประมาณ 41.7% จากปีก่อนหน้า

เนื่องจากบริษัทต่างประเทศบางแห่งพึ่งพาวัตถุดิบทังสเตนขั้นต้นจากจีนในระดับสูง พรีเมียมในต่างประเทศจึงเพิ่มขึ้นหลังการบังคับใช้มาตรการควบคุมการส่งออก ซึ่งยังบังคับให้บริษัทต่างประเทศบางแห่งเปลี่ยนไปซื้อแอมโมเนียมเมตาทังสเตตและผลิตภัณฑ์ทังสเตตอื่นแทนปริมาณการส่งออกประจำปีของผลิตภัณฑ์เหล่านี้เพิ่มขึ้น 44.2% เมื่อเทียบรายปีเป็นประมาณ 2,837 ตัน ในขณะที่ปริมาณการส่งออกประจำปีของผลิตภัณฑ์โซเดียมทังสเตตถึง 306 ตัน เพิ่มขึ้น 915.7% เมื่อเทียบรายปี

นอกจากนี้ ปริมาณการส่งออกผลิตภัณฑ์วัสดุทังสเตตภายในประเทศในปี 2025 มีการเติบโตอย่างมั่นคง โดยปริมาณการส่งออกทังสเตตไม่ผ่านการแปรรูป แท่งและก้านรวมกันประมาณ 2,112 ตัน เพิ่มขึ้น 84.3% เมื่อเทียบรายปี ซึ่งสะท้อนให้เห็นว่าบางบริษัทปลายทางต่างประเทศได้เปลี่ยนมาซื้อผลิตภัณฑ์วัสดุทังสเตตสำหรับการใช้งานแทนผลิตภัณฑ์ระหว่างทาง

จากมุมมองของการส่งออกตามช่วงเวลา ปริมาณการส่งออกวัสดุทังสเตตภายในประเทศในไตรมาสแรกสามไตรมาสของปี 2025 มีการลดลงเมื่อเทียบรายปีค่อนข้างน้อย แต่ราคาทังสเตตภายในประเทศเพิ่มขึ้นอย่างรวดเร็วในไตรมาสที่สี่ ส่งผลให้ความแตกต่างของราคากับตลาดต่างประเทศขยายใหญ่ขึ้น ทำให้ผลิตภัณฑ์บางรายการมีกำไรจากการส่งออกเป็นลบ ลดความกระตือรือร้นในการส่งออกของผู้ส่งออกภายในประเทศ ในขณะเดียวกัน ความต้องการซื้อผลิตภัณฑ์ทังสเตตราคาสูงของบริษัทปลายทางต่างประเทศลดลง ปริมาณการส่งออกผลิตภัณฑ์ทังสเตตภายในประเทศในไตรมาสที่สี่ประมาณ 3,559 ตัน ลดลง 24.2% เมื่อเทียบรายเดือน และ 34.8% เมื่อเทียบรายปี

จุดหมายปลายทางการส่งออก

ในปี 2025 ผลิตภัณฑ์ทังสเตตของจีนส่งออกไปยังญี่ปุ่น สหภาพยุโรป สหรัฐอเมริกา และประเทศและภูมิภาคอื่น ๆ โดยการส่งออกไปยังญี่ปุ่นถึง 3,879 ตัน (ในปริมาณโลหะ) ลดลง 13.3% เมื่อเทียบรายปี คิดเป็นประมาณ 28% ของการส่งออกผลิตภัณฑ์ทังสเตตทั้งหมดของจีน อยู่ในอันดับหนึ่ง

เมื่อวันที่ 6 มกราคม 2026 กระทรวงพาณิชย์ได้ออกประกาศเรื่อง การเสริมสร้างการควบคุมการส่งออกสินค้าสองประโยชน์ไปยังญี่ปุ่น โดยระบุว่า: การส่งออกสินค้าสองประโยชน์ทั้งหมดไปยังผู้ใช้ทางทหารของญี่ปุ่นเพื่อวัตถุประสงค์ทางทหาร ตลอดจนวัตถุประสงค์ผู้ใช้ปลายทางอื่น ๆ ที่ช่วยเพิ่มศักยภาพทางทหารของญี่ปุ่น ถูกห้าม องค์กรหรือบุคคลใด ๆ ในประเทศหรือภูมิภาคใด ๆ ที่โอนหรือให้สินค้าสองประโยชน์ที่มีแหล่งกำเนิดในสาธารณรัฐประชาชนจีนแก่องค์กรหรือบุคคลในญี่ปุ่นโดยฝ่าฝืนบทบัญญัติดังกล่าวจะต้องรับผิดชอบทางกฎหมายคาดว่าปริมาณการส่งออกผลิตภัณฑ์ที่เกี่ยวข้องกับทังสเตนไปยังญี่ปุ่นในอนาคตจะมีแนวโน้มลดลง

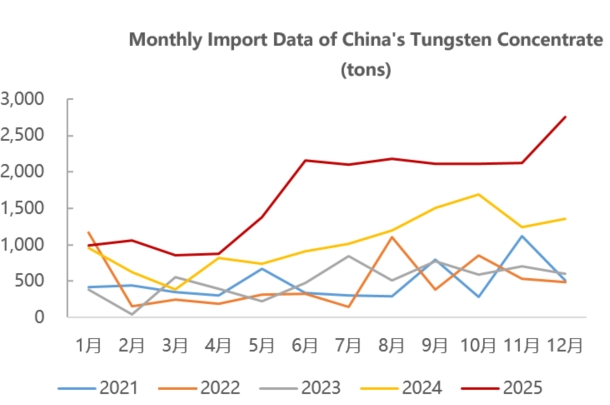

ตลาดนำเข้า: ขับเคลื่อนโดยทรัพยากร การนำเข้าทังสเตนดิบภายในประเทศเติบโตอย่างมีนัยสำคัญในปี 2568

ทังสเตนดิบเข้มข้น

ปริมาณนำเข้ารายปีสูงถึง 20,676.0 ตัน เพิ่มขึ้น 66.9% จากปีก่อนหน้า; ปริมาณนำเข้าในเดือนธันวาคมอยู่ที่ 2,750.0 ตัน เพิ่มขึ้น 29.9% จากเดือนก่อนหน้าและ 102.6% จากปีก่อนหน้า

ในปี 2568 จีนนำเข้าทังสเตนดิบ principalmente จากคาซัคสถาน เมียนมาร์ เกาหลีเหนือ และประเทศและภูมิภาคอื่น ๆ ในจำนวนนี้ คาซัคสถาน emerged เป็นซัพพลายเออร์ทังสเตนดิบเข้มข้นที่ใหญ่ที่สุดของจีน โดยมีการนำเข้าจากคาซัคสถานรวมประมาณ 6,899 ตันในปี 2568 คิดเป็น 33% ของการนำเข้าทังสเตนดิบเข้มข้นทั้งหมดของจีน

จากข้อมูลมูลค่านำเข้าและปริมาณ SMM ประมาณการว่าราคาต่อหน่วยการนำเข้าทังสเตนดิบจากคาซัคสถานในเดือนธันวาคมอยู่ที่ประมาณ 34,000 ดอลลาร์สหรัฐต่อตัน (เทียบเท่า 310,000 หยวนต่อตันมาตรฐาน) ในขณะที่ราคาเฉลี่ยรายเดือนของทังสเตนดิบเข้มข้นวุลแฟรมไชน์ 65% ภายในประเทศในเดือนธันวาคมอยู่ที่ประมาณ 400,000 หยวนต่อตันมาตรฐาน ซึ่งบ่งชี้ว่าทังสเตนดิบจากคาซัคสถานยังคงมีข้อได้เปรียบด้านต้นทุนที่สูง

มีรายงานว่าเหมืองทังสเตน Bakuta ในคาซัคสถานมีทรัพยากรแร่ 1,104 ล้านตัน โดยมีเกรดเฉลี่ย 0.211% WO₃ เทียบเท่ากับปริมาณโลหะทังสเตนไตรออกไซด์ 233.2 พันตัน แหล่งทรัพยากรที่พิสูจน์แล้วและควบคุมได้มีจำนวน 985 ล้านตัน โดยมีเกรดเฉลี่ย 0.209% WO₃ เหมืองดังกล่าวเริ่มดำเนินการในเดือนกรกฎาคม 2568 และปัจจุบันส่งผลผลิตทั้งหมดไปยังมณฑลเจียงซี ประเทศจีน โดยมีผลผลิตรายเดือนประมาณ 850-900 ตัน

- เมียนมาร์: ซัพพลายเออร์อันดับสอง โดยมีการนำเข้า 5,175 ตัน คิดเป็น 25% แร่ที่นำเข้าส่วนใหญ่เป็นแร่ร่วมทังสเตน-ดีบุกที่มีเกรดต่ำ (20%-30%) ซึ่งต้องการกระบวนการเตรียมการที่ซับซ้อน

- เกาหลีเหนือ: การนำเข้าเข้าถึง 3,349 ตัน คิดเป็น 16.6% ของการนำเข้าทั้งหมด ทังสเตนดิบเข้มข้นที่นำเข้าส่วนใหญ่ถูกส่งไปยังสี่มณฑล ได้แก่ เจียงซี ยูนนาน เหลียวหนิง และฝูเจี้ยน

การนำเข้าและส่งออกเครื่องมือตัดคาร์ไบด์ cemented และแผ่นใส่สำหรับเครื่องจักรแปรรูปโลหะ

ในปี 2568 ปริมาณการส่งออกเครื่องมือตัดคาร์ไบด์ cemented และแผ่นใส่สำหรับเครื่องจักรแปรรูปโลหะต่อปีอยู่ที่ 3,441.3 ตัน ลดลงเพียง 1.5% จากปีก่อนหน้าปริมาณการนำเข้าประจำปีอยู่ที่ 1,346.2 ตัน เพิ่มขึ้น 6.8% เมื่อเทียบกับปีก่อนหน้า

ในไตรมาสที่สี่ของปี 2025 ความแตกต่างของราคาผลิตภัณฑ์ทังสเตนระหว่างตลาดภายในประเทศและต่างประเทศขยายตัวทำให้กำไรจากการส่งออกของคาร์ไบท์แข็งและผลิตภัณฑ์อื่น ๆ ในประเทศลดลง เปิดโอกาสให้นำเข้า บางบริษัทลูกค้าเลือกที่จะเติมคาร์ไบท์แข็งและผลิตภัณฑ์อื่น ๆ จากต่างประเทศ ส่งผลให้มีการเติบโตของการนำเข้าคาร์ไบท์แข็งและผลิตภัณฑ์อื่น ๆ ในไตรมาสที่สี่

อย่างไรก็ตาม ความต้องการเครื่องมือตัดชั้นสูงและคาร์ไบท์แข็งบางประเภทในประเทศยังคงพึ่งพาการนำเข้า จากมุมมองของตลาดส่งออกภายใต้อิทธิพลของภาษีการค้าต่างประเทศ ปริมาณการส่งออกคาร์ไบท์แข็งและเครื่องมือตัดในประเทศยังคงมั่นคงในปี 2025 ร่วมกับสถานการณ์การจัดหาวัตถุดิบทังสเตนต่างประเทศที่ขาดแคลนคาดว่าศักยภาพในการส่งออกคาร์ไบท์แข็งและผลิตภัณฑ์อื่น ๆ จะเพิ่มขึ้นในอนาคต

โดยรวมแล้วภายใต้พื้นหลังของการเปลี่ยนแปลงโครงสร้างการจัดหาทรัพยากรทังสเตนทั่วโลกและการแข่งขันทางภูมิรัฐศาสตร์ของมหาอำนาจ ตลาดการนำเข้าและส่งออกผลิตภัณฑ์ทังสเตนของจีนจะเปลี่ยนไปเป็นลักษณะ "การนำเข้าทรัพยากรและการส่งออกที่เน้นสินค้าชั้นสูง"

ในด้านการนำเข้า การควบคุมโควตาการขุดแร่ทังสเตนในประเทศและการขาดแคลนระยะยาวร่วมกับความต้องการที่ยั่งยืนในภาคสูงเช่น พลังงานแสงอาทิตย์และอากาศยาน ทำให้การนำเข้าผลิตภัณฑ์ทรัพยากรเช่น แร่ทังสเตนในจีนจะยังคงอยู่ในระดับสูงในอนาคต นอกจากนี้หลายประเทศในยุโรปและสหรัฐอเมริกาได้กำหนดทังสเตนเป็นทรัพยากรสำรองทางยุทธศาสตร์ นำไปสู่ยุคของการแข่งขันสิทธิทรัพยากรในการสำรวจและขุดแร่ทังสเตนต่างประเทศ

ล่าสุดเหมืองทังสเตนหลายแห่งในเอเชียกลางได้ทำความคืบหน้า เช่น เหมือง North Katpar และ Upper Kailakht ในคาซัคสถาน และโครงการ K-Tungsten ในอุซเบกิสถาน (มีปริมาณสำรอง WO₃ 106,700 ตัน มีแผนเริ่มผลิตในปี 2028) พร้อมกับการเร่งสร้างกำลังการผลิตท้องถิ่นโดยการแก้ไขกฎระเบียบเกี่ยวกับแร่ธาตุและการสร้างคอมเพล็กซ์โลหะเทคโนโลยี อุซเบกิสถานอาจกลายเป็นแหล่งสำคัญของการจัดหาแร่ทังสเตนต่างประเทศในอนาคตความสนใจต่อไปควรจดจ่อกับการก่อสร้างและการเริ่มใช้งานเหมืองใหม่ในเอเชียกลาง

ในด้านการส่งออก ภายใต้พื้นหลังของการรวมผลิตภัณฑ์ทังสเตนเข้าในการจัดการใบอนุญาตส่งออกสินค้าสองประโยชน์ และราคา APT FOB ในประเทศเพิ่มขึ้นมากกว่า 200% เมื่อเทียบกับต้นปี 2025 (ถึง 1,200-1,260 ดอลลาร์สหรัฐต่อตัน-ยูนิตในเดือนมกราคม 2026) ขนาดการส่งออกของวัตถุดิบทังสเตนแบบดั้งเดิมและผลิตภัณฑ์ระดับกลางถึงต่ำจะยังคงถูกกดดันโดยทั้งการควบคุมนโยบายและการแข่งขันทางราคาที่อ่อนแอลง

อย่างไรก็ตาม หมวดหมู่ที่มีมูลค่าเพิ่มสูง เช่น สายทังสเตนสำหรับพลังงานแสงอาทิตย์และเครื่องมือตัดคาร์ไบด์ประสานขั้นสูง โดยอาศัยข้อได้เปรียบในการผลิตระดับโลกของจีน 80%-90% และอุปสรรคทางเทคนิคในการแปรรูปลึก จะรักษาความยืดหยุ่นในการส่งออก นอกจากนี้ บริษัทจะขยายตลาดออกไปตามเส้นทางสายไหมและตลาดเกิดใหม่ เพื่อชดเชยความผันผวนของความต้องการในตลาดยุโรปและอเมริกาที่เกิดจากกลยุทธ์การกระจายห่วงโซ่อุปทาน

โดยรวมแล้ว การจำกัดการสำรวจทรัพยากรแร่ทังสเตนภายในประเทศจะนำไปสู่การสำรวจและการใช้ประโยชน์จากทรัพยากรแร่ทังสเตนต่างประเทศเพิ่มขึ้น ในขณะเดียวกัน ตลาดการนำเข้าและส่งออกผลิตภัณฑ์ทังสเตนของจีนจะเน้นที่ตรรกะหลักของ "การนำเข้าทรัพยากรอย่างมั่นคงเพื่อความปลอดภัยและการส่งออกสินค้าระดับสูงเพื่อสร้างอุปสรรค" หาสมดุลไดนามิกในเกมของมหาอำนาจและการปรับโครงสร้างห่วงโซ่อุตสาหกรรม เสริมสร้างอุปสรรคทางเทคนิคระดับสูง และสร้างระบบอุตสาหกรรมที่มีความสามารถในการประสานงานภายในและภายนอกที่แข็งแกร่งขึ้นและการต้านทานความเสี่ยง