เอสเอ็มเอ็ม 22 ม.ค.

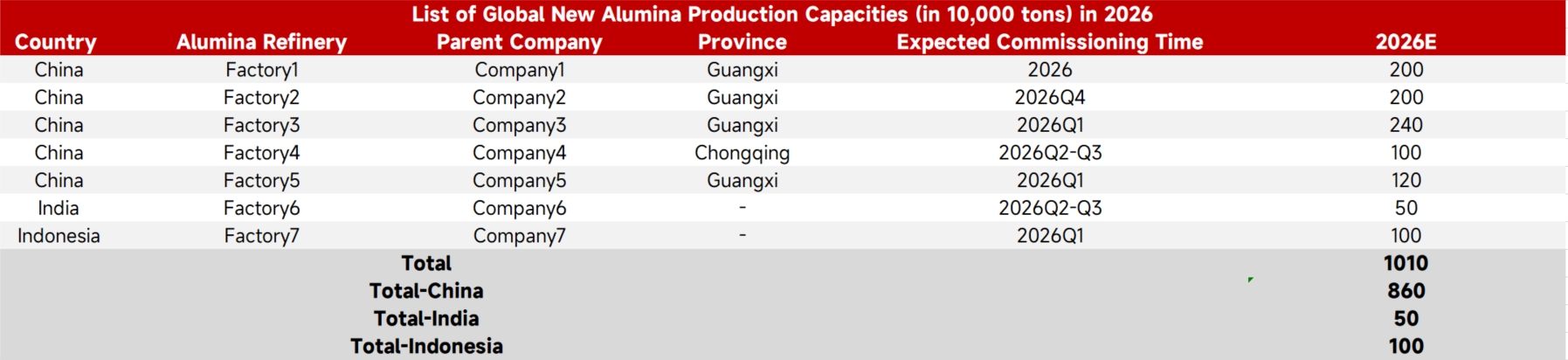

จากสถิติของเอสเอ็มเอ็ม คาดว่าภายในปี 2568 ความสามารถในการผลิตอลูมินาที่ติดตั้งของจีนจะสูงถึง 110.32 ล้านตัน ความสามารถในการผลิตที่ดำเนินการอยู่จะอยู่ที่ 89.41 ล้านตัน และอัตราการใช้งานของอุตสาหกรรมโดยรวมจะอยู่ที่ประมาณ 81% ซึ่งสะท้อนถึงสถานะการ oversupply ในตลาดอย่างชัดเจน เมื่อมองไปข้างหน้าถึงปี 2569 คาดว่าโครงการใหม่ 4 โครงการในประเทศจะเริ่มดำเนินการตามลำดับ เพิ่มความสามารถในการผลิตใหม่รวม 8.6 ล้านตัน เมื่อถึงเวลานั้น ความสามารถในการผลิตที่ติดตั้งทั้งหมดของประเทศจะเพิ่มขึ้นเป็น 118.92 ล้านตัน ซึ่งจะเพิ่มแรงกดดันด้านอุปทานในตลาดอลูมินาให้ทวีความรุนแรงยิ่งขึ้น

ที่น่าสนใจเป็นพิเศษคือประมาณ 7.6 ล้านตันของกำลังการผลิตใหม่ตั้งอยู่ในกว่างซี โดยในอดีต เนื่องจากอุปทานอลูมินาในภาคใต้ของจีนค่อนข้างตึง ราคาในกว่างซีโดยทั่วไปจึงสูงกว่าในภูมิภาคอื่นๆ ของประเทศ อย่างไรก็ตาม ด้วยการปล่อยกำลังการผลิตใหม่เหล่านี้ โครงสร้างอุปสงค์-อุปทานในท้องถิ่นของกว่างซีจะเกิดการเปลี่ยนแปลงอย่างมีนัยสำคัญ โดยจะเปลี่ยนจากอุปทานที่ตึงไปสู่ภาวะเกินอุปทาน ซึ่งอาจคล้ายกับสภาพตลาดปัจจุบันในซานตง เราคาดว่าการเริ่มเดินเครื่องกำลังการผลิตนี้อย่างเข้มข้นจะสร้างแรงกดดันด้านราคาอลูมินาในระดับภูมิภาคและระดับประเทศอย่างรุนแรง

ในขณะเดียวกัน ตลาดต่างประเทศยังคงขยายตัว ภายในสิ้นปี 2568 ความสามารถในการผลิตอลูมินาที่ติดตั้งในต่างประเทศมีจำนวนถึง 77.797 ล้านตัน โดยอินเดียอยู่ที่ 12.26 ล้านตัน และอินโดนีเซียอยู่ที่ 7.5 ล้านตัน ในปี 2569 อินโดนีเซียและอินเดียจะเพิ่มกำลังการผลิต 1 ล้านตันและ 500,000 ตันตามลำดับ ซึ่งเน้นย้ำบทบาทสำคัญของเอเชียในการเติบโตของอุปทานอลูมินาระดับโลกในอนาคต การปล่อยกำลังการผลิตในต่างประเทศอย่างต่อเนื่องจะเพิ่มความรุนแรงของการแข่งขันในตลาดโลกมากขึ้น สร้างแรงกดดันเพิ่มเติมต่อราคาภายในประเทศ